I. Principaux enseignements et examen des politiques

Au 1er trimestre 2026, les exportations chinoises de demi-produits en aluminium ont montré une nette différenciation des produits sous l’effet combiné de trois facteurs : les effets de long terme de la suppression des ristournes fiscales à l’exportation introduite en décembre 2024, la divergence des structures de demande sur les marchés hors de Chine, et l’éclatement soudain d’un conflit géopolitique dans le détroit d’Ormuz. Les exportations de fils et câbles en aluminium ont fortement mené la croissance en glissement annuel ; les tôles/feuilles et bandes en aluminium ont պահպանé une forte croissance annuelle mais devraient subir des pressions par la suite ; la feuille d’aluminium a légèrement reculé en glissement annuel et a été nettement affectée à court terme par les chocs géopolitiques ; tandis que les profilés extrudés en aluminium se sont affranchis des fluctuations saisonnières traditionnelles et sont restés stables.

En revenant sur (Breaking! China Cancels Export Tax Rebates for Aluminum Semis, Brief Analysis of the Impact on the Outlook [SMM Analysis]_In-Depth Analysis_Aluminum_SMM), le 15 novembre 2024, le ministère des Finances a publié l’Avis sur l’ajustement de la politique de ristourne fiscale à l’exportation. Avant l’entrée en vigueur de cet avis, la plupart des produits chinois de demi-produits en aluminium bénéficiaient d’une ristourne fiscale à l’exportation de 13 %. Pendant de nombreuses années, soutenus par les incitations politiques et les avantages produits des demi-produits en aluminium chinois, les demi-produits en aluminium de Chine ont conservé un avantage concurrentiel sur les marchés hors de Chine grâce à une bonne qualité et à des prix bas. Cette politique a eu des implications profondes pour le paysage des exportations chinoises. SMM estimait alors que l’impact de cette annonce comprenait les points suivants : à court terme, la suppression des ristournes fiscales à l’exportation pour les demi-produits en aluminium pourrait, dans une certaine mesure, accroître les coûts d’exportation des entreprises exportatrices et freiner l’enthousiasme à l’exportation des entreprises chinoises de transformation de l’aluminium. À moyen et long terme, la Chine étant un grand exportateur mondial de demi-produits en aluminium, il existe un certain déficit entre l’offre et la demande de demi-produits en aluminium hors de Chine. En l’absence d’une hausse correspondante de l’offre hors de Chine, la baisse progressive des exportations chinoises de demi-produits en aluminium et l’augmentation des coûts à l’exportation pourraient toutes deux faire monter les prix de l’aluminium hors de Chine, élargir l’écart de prix entre la Chine et l’étranger et, hors effet de change, entraîner un rebond des bénéfices à l’exportation des demi-produits en aluminium chinois, leur permettant de retrouver leurs avantages pertinents et, ainsi, de restaurer les exportations chinoises de demi-produits en aluminium à moyen et long terme. En outre, la croissance de la production d’aluminium hors de Chine est restée limitée, de sorte que les demi-produits en aluminium chinois conservaient de bonnes opportunités sur les marchés extérieurs, et le coût fiscal serait également répercuté sur les marchés acheteurs hors de Chine. Bien entendu, la suppression des remboursements de taxe à l’exportation pour les demi-produits en aluminium ne concernait pas les produits tels que les produits en aluminium à forte valeur ajoutée, et elle encouragerait également les entreprises chinoises exportatrices d’aluminium à s’orienter vers l’exportation de produits à forte valeur ajoutée.

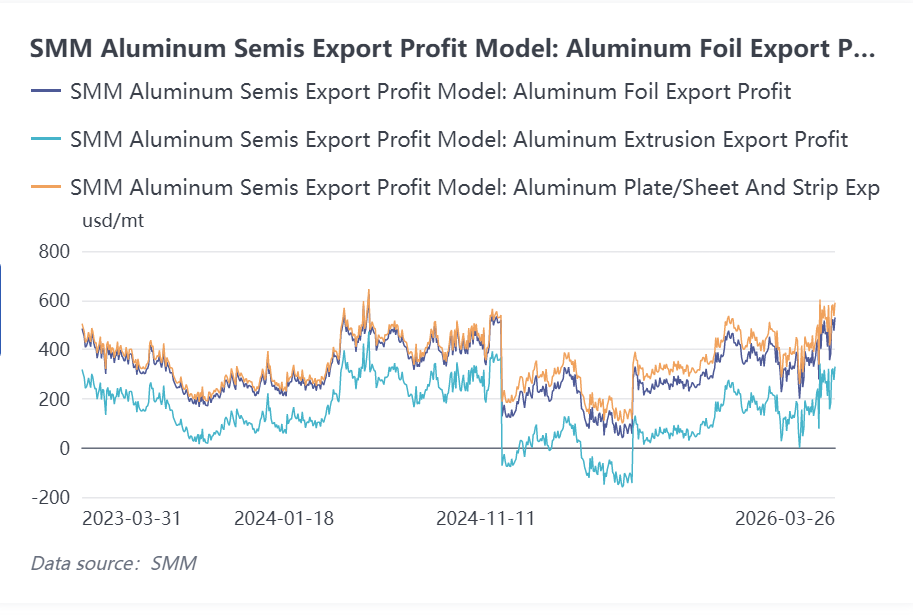

Après un an et demi de validation par le marché, l’évaluation de SMM à l’époque et pour l’avenir concernant le marché des exportations de demi-produits en aluminium s’est révélée globalement exacte. D’après les données suivies par SMM sur les bénéfices à l’exportation des demi-produits en aluminium ces dernières années, de 2022 à novembre 2024, les bénéfices à l’exportation sont généralement restés en territoire positif. Grâce à la politique de remboursement de taxe à l’exportation de 13 %, le secteur a maintenu une forte stabilité des revenus, en particulier durant l’année suivant la suppression du remboursement de taxe à l’exportation des demi-produits en aluminium, lorsque les bénéfices à l’exportation sont généralement restés dans une fourchette élevée de 400 à 600 $/t. Après la suppression du remboursement en décembre 2024, les bénéfices ont chuté presque à la verticale, et pendant la douloureuse période d’ajustement, la plupart des entreprises sont tombées dans le rouge. Tout au long de 2025, les bénéfices ont progressivement fluctué puis se sont redressés, en particulier depuis le S2, à mesure que les prix de l’aluminium sur les marchés intérieur et extérieur augmentaient par paliers. Au T1 2026, les bénéfices à l’exportation des demi-produits en aluminium étaient revenus au niveau élevé observé avant la suppression du remboursement de taxe à l’exportation à la fin de 2024.

II. Principales performances à l’exportation et perspectives ultérieures des différents segments de demi-produits en aluminium en janvier-février 2026

La rentabilité selon les catégories de produits a montré une nette divergence, en forte cohérence avec les performances à l’exportation. En tant que fenêtre d’exportation clé du T1, la période janvier-février 2026 a vu des tendances d’exportation nettement différenciées parmi les quatre grandes catégories de demi-produits en aluminium de Chine — fils et câbles en aluminium, tôles/bandes en aluminium, feuilles d’aluminium et profilés en aluminium. Ces tendances ont été influencées par la base de comparaison de la même période de l’année précédente, le cycle d’absorption des politiques et le rythme de reprise des bénéfices, tout en reflétant par anticipation l’impact potentiel des risques géopolitiques sur le transport maritime. Les données spécifiques, les caractéristiques et l’analyse des liens avec les bénéfices sont les suivantes :

(I) Fils et câbles en aluminium : forte croissance élevée et maintien attendu d’une croissance positive, la demande des réseaux électriques à l’étranger étant le moteur principal

Les données douanières montrent que les exportations chinoises de fils et câbles en aluminium ont totalisé 53 280 t en janvier-février 2026, en hausse de 37 % sur un an par rapport à janvier-février de l’an dernier, pour une valeur totale des exportations atteignant 169 millions de dollars. Par destination des exportations, la progression régulière des exportations chinoises de fils et câbles en aluminium en janvier-février 2026 a principalement bénéficié de l’avancement concentré des projets mondiaux de nouvelles énergies et de la construction d’infrastructures de réseaux électriques. Parmi les principales destinations, le soutien de la demande a été particulièrement marqué. La Tanzanie, en Afrique, a été la première destination des exportations de fils et câbles en aluminium sur la période janvier-février, avec un total de 7 445,8 t, soit 14,0 % des exportations totales. Son Plan national de transition énergétique et son programme d’électrification rurale pour tous sont entrés dans une phase de construction intensive au début de 2026, et la forte demande liée à la modernisation des réseaux électriques ruraux et aux lignes de raccordement des nouveaux projets énergétiques est devenue le principal moteur de la hausse des exportations. En outre, les exportations vers l’Arabie saoudite, au Moyen-Orient, ont atteint 6 983,3 t, soit 13,1 %, mais à mesure que la guerre au Moyen-Orient s’intensifie, les perturbations ultérieures du transport maritime pourraient affecter les exportations futures vers ce pays. L’Australie s’est classée troisième, avec des exportations totales de 5 106,2 t en janvier-février, soit 9,6 %, l’accélération de la construction des lignes de transport d’électricité associées aux projets locaux photovoltaïques et éoliens ayant encore renforcé les importations de fils et câbles en aluminium.

Dans l’ensemble, les exportations chinoises de fils et câbles en aluminium ont bien démarré en janvier-février 2026, et le volume exporté de 53 000 t a posé de bonnes bases pour la croissance sur l’ensemble de l’année. Sur les marchés hors de Chine, la poursuite de la libération de la demande liée aux nouvelles énergies et à la construction de réseaux électriques en Afrique, au Moyen-Orient et en Océanie est devenue le principal moteur de la hausse des exportations. Du côté de l’offre en Chine, l’effet d’agglomération industrielle dans les provinces de tête a été significatif, apportant un solide soutien à la stabilité des volumes exportés. En regardant l’ensemble de 2026, les exportations de fils et câbles en aluminium devraient maintenir une croissance positive, l’augmentation des investissements des pays étrangers dans les infrastructures électriques devant fournir un soutien durable à la demande pour les exportations chinoises de fils et câbles en aluminium. Toutefois, avec l’intensification des risques géopolitiques, l’évolution des routes maritimes mondiales, les fluctuations des prix des matières premières et les ajustements des politiques commerciales pourraient entraîner des risques potentiels. À court terme, il convient d’accorder davantage d’attention à l’évolution de la demande, tant hors de Chine qu’en Chine.

(II) Tôles/feuilles et bandes d’aluminium : effet de base et soutien de la demande à court terme, mais possible double pression par la suite

Les exportations chinoises de tôles/feuilles et bandes d’aluminium ont totalisé 509 300 t en janvier-février 2026, en hausse de 16,65 % sur un an. Parmi elles, les exportations de janvier se sont élevées à 278 500 t, en hausse de 16 % sur un an, et celles de février à 230 800 t, en hausse de 17 % sur un an. La croissance mensuelle a été équilibrée, et cette catégorie est restée la plus importante parmi les exportations de demi-produits en aluminium. Par mode commercial, les exportations sous le régime du commerce de transformation avec matières importées ont atteint 76 000 t, soit 14,9 % ; celles sous le régime du commerce de transformation avec matières fournies ont atteint 9 600 t, soit 1,9 % ; et le commerce ordinaire est resté le principal mode d’exportation. Par pays, le Mexique a été la première destination, avec 66 300 t et une part de 13,0 %, suivi des États-Unis avec 50 000 t et une part de 9,8 %. Le Vietnam, la Corée du Sud et l’Indonésie se sont classés du troisième au cinquième rang, et les cinq premiers pays ont représenté ensemble près de 40 %. Cette forte croissance a principalement bénéficié d’un effet de base faible. Sur la même période de 2025, sous l’effet de la mise en œuvre de la politique de suppression des ristournes fiscales à l’exportation, les clients étrangers avaient avancé leurs achats, et les exportations étaient restées à un faible niveau pendant la période de transition des négociations sous le nouveau système de tarification. Dans le même temps, le réapprovisionnement du secteur manufacturier à l’étranger et la reprise de la demande pour les tôles industrielles, notamment pour le photovoltaïque, ont conjointement soutenu le renforcement des exportations de tôles/feuilles et bandes d’aluminium.

En revanche, avec l’escalade du conflit Iran-Israël et la dégradation de la situation sécuritaire dans le détroit d’Ormuz, la chaîne commerciale régionale est désormais effectivement perturbée. Selon l’enquête de la SMM, les commandes impliquant le Moyen-Orient ont désormais été totalement suspendues, et même certaines cargaisons en transit font face à des retours ou à des immobilisations portuaires parce que les assureurs refusent de couvrir les risques de guerre. L’arrêt complet de ces commandes aura un impact direct et marqué sur les exportations de mars et du deuxième trimestre, avec un effet bien supérieur aux fluctuations saisonnières. Bien que l’industrialisation continue de progresser sur des marchés émergents comme l’Asie du Sud-Est, la demande additionnelle y sera difficilement suffisante à court terme pour compenser la perte du marché du Moyen-Orient et la contraction des marchés traditionnels. Les exportations de tôles/feuilles et bandes d’aluminium en mars devraient faire face à un risque de repli sous pression, et le secteur entrera dans une période critique de déstockage proactif et d’ajustement de la structure des marchés.

(III) Feuille d’aluminium : léger recul sur un an, les conflits géopolitiques pesant à l’avance sur les anticipations d’exportation

Les exportations chinoises de feuille d’aluminium ont totalisé 214 800 t en janvier-février 2026, en léger recul de 0,74 % sur un an, avec une performance globale relativement faible. Parmi elles, les exportations de janvier se sont élevées à 121 100 t, en hausse de 2 % sur un an, tandis que celles de février ont atteint 93 700 t, en baisse de 4 % sur un an. La basse saison après les congés, combinée aux anticipations de risques géopolitiques, a fait basculer la croissance en territoire négatif. Par mode commercial, les exportations sous le régime du commerce de transformation avec matières importées ont atteint 39 000 t, soit 18,2 %, tandis que celles sous le régime du commerce de transformation avec matières fournies ont atteint 13 000 t, soit 6,0 %. La part du commerce de transformation a été légèrement supérieure à celle de la catégorie des tôles/feuilles et bandes d’aluminium.

À l’entrée en mars, le déclenchement du conflit Iran-Israël et la forte dégradation de la situation dans le détroit d’Ormuz sont devenus le choc le plus direct affectant les exportations en mars et au-delà. Selon l’enquête de la SMM, toutes les commandes chinoises de tôles/feuilles, bandes et feuilles d’aluminium impliquant le Moyen-Orient ont été suspendues, et certaines commandes en transit ont été retournées ou bloquées dans les ports. Le problème central réside dans le refus des assureurs de couvrir les risques de guerre, rendant impossible l’exécution des contrats par les négociants. Compte tenu du rôle des Émirats arabes unis comme plaque tournante commerciale du Moyen-Orient, avec une part de 6,8 % des exportations en janvier-février, les commandes de feuille d’aluminium expédiées vers le Moyen-Orient ou transbordées via le Moyen-Orient devraient peser directement sur le total des exportations de mars. D’un autre côté, les marchés d’Asie du Sud-Est comme la Thaïlande et l’Indonésie, soutenus par une industrialisation rapide et la montée en gamme de la consommation, restent le principal moteur de croissance des exportations chinoises de feuille d’aluminium. Les données de janvier-février montrent que les exportations vers la Thaïlande et l’Indonésie ont représenté ensemble près de 20 %, et cette tendance devrait se poursuivre en mars et tout au long de l’année, compensant partiellement le risque lié à la perte du marché du Moyen-Orient. Dans l’ensemble, les exportations chinoises de feuille d’aluminium feront face à une rude épreuve en mars. Les perturbations commerciales déclenchées par le conflit géopolitique au Moyen-Orient constituent la variable négative de court terme la plus marquante, et le total des exportations de feuille d’aluminium en mars devrait reculer de 5 % à 8 % sur un an.

(IV) Extrusions d’aluminium : l’affaiblissement saisonnier s’est atténué, avec des exportations fluides et ordonnées

Les exportations d’extrusions d’aluminium en janvier-février 2026 se sont affranchies des fluctuations saisonnières traditionnelles et sont restées globalement stables. Les exportations de janvier ont atteint 81 000 t, en hausse de 1,4 % sur un mois et en baisse de 5,3 % sur un an ; celles de février ont atteint 64 000 t, en baisse de 20,4 % sur un mois mais en forte hausse de 62 % sur un an. La forte baisse observée les années précédentes pendant le Nouvel An chinois ne s’est pas produite, principalement parce que les entreprises moyennes et grandes du Fujian, du Guangdong et d’autres régions se sont empressées d’exécuter les commandes du commerce extérieur avant les congés, soutenant ainsi les exportations mensuelles régionales.

Par province, le Guangdong a été la province exportatrice centrale, représentant plus de 42 % en janvier comme en février, suivi du Shandong, du Fujian et de Hainan. Les petites et moyennes entreprises du Fujian et du Shandong se sont appuyées sur des négociants pour exporter des matériaux de construction, et les commandes ont bien résisté. Les destinations d’exportation étaient principalement situées en Asie du Sud-Est et en Océanie. Les principales destinations en janvier étaient le Vietnam et la Malaisie, tandis qu’en février elles se sont déplacées vers la Malaisie, Israël et les Philippines, montrant une répartition régionale flexible. En termes de mode commercial, les parts du commerce de transformation avec matières importées et du commerce de transformation avec matières fournies sont restées stables autour de 15 %. Les entreprises ont accéléré leur expansion à l’étranger, et certaines ont adopté un modèle d’« exportation de demi-produits domestiques + transformation approfondie à l’étranger », en mettant en place des lignes de production au Maroc et en Thaïlande afin de se prémunir contre les risques liés aux politiques intérieures et au commerce extérieur.

Dans l’ensemble, les conditions d’exportation des entreprises chinoises d’extrusions d’aluminium se sont progressivement stabilisées. Certaines petites et moyennes entreprises du Shandong et du Fujian ont exporté des matériaux de construction par l’intermédiaire de négociants, et les commandes actuelles étaient globalement bonnes. Une grande entreprise du sud de la Chine a indiqué que ses lignes de production de matériaux pour batteries et automobiles au Maroc adoptaient un modèle d’« exportation de produits primaires domestiques + transformation approfondie à l’étranger », tandis que les lignes d’extrusion à l’étranger étaient encore en phase de planification et de construction. Des entreprises du Shandong ont également indiqué que les commandes de produits de clôture exportés vers les marchés européen et américain restaient stables, et que certaines accéléraient la construction de sites de production en Thaïlande, fonctionnant dans un premier temps également selon un modèle d’exportation de demi-produits domestiques puis de retraitement dans des usines à l’étranger. À l’avenir, la situation géopolitique actuelle au Moyen-Orient devient de plus en plus tendue, et certaines entreprises ont signalé que les canaux logistiques et de transport étaient bloqués, affectant dans une certaine mesure l’efficacité des expéditions. À ce stade, aucune hausse substantielle des commandes à l’exportation n’a été observée. Une seule entreprise de l’Anhui a indiqué que, depuis mars, les commandes d’extrusions photovoltaïques exportées vers le marché indien avaient augmenté par rapport à la période précédente. Globalement, les exportations d’extrusions d’aluminium devraient conserver une tendance généralement stable dans la période à venir.

III. Perspectives générales des exportations de demi-produits en aluminium en 2026

Dans l’ensemble, les marges à l’exportation des demi-produits en aluminium augmentent actuellement de manière régulière et sont revenues aux niveaux élevés observés avant la suppression des ristournes fiscales à l’exportation des demi-produits en aluminium à la fin de 2024. L’impact à court terme de cette politique a été largement absorbé, ce qui est sans aucun doute favorable à la performance des exportations de demi-produits en aluminium sur l’ensemble de 2026. Bien que des politiques antidumping et autres mesures de « double recours » visant les demi-produits en aluminium chinois continuent d’émerger hors de Chine, la capacité d’adaptation des entreprises concernées en Chine s’est nettement renforcée, tandis que la croissance de la production de demi-produits en aluminium hors de Chine reste limitée. La position centrale de la Chine sur le marché mondial des demi-produits en aluminium n’a pas été ébranlée ; seule la structure des exportations continue de s’améliorer, avec une part croissante des produits à forte valeur ajoutée et une contraction progressive des exportations de produits bas de gamme. En 2026, les exportations chinoises de demi-produits en aluminium devraient encore bénéficier de bonnes opportunités hors de Chine. Bien que l’impact des conflits géopolitiques soit sévère, « risques » et « opportunités » coexistent. Si les conflits géopolitiques au Moyen-Orient continuent de s’intensifier, les perturbations du transport maritime via le détroit d’Ormuz auront un impact durable et sévère sur le système de transport maritime des routes du Moyen-Orient, mais des déficits d’approvisionnement sur le marché mondial pourraient aussi apparaître à tout moment. Le secteur peut atténuer les risques en optimisant la structure des commandes et en se tournant davantage vers des marchés émergents comme l’Afrique et l’Asie du Sud-Est.