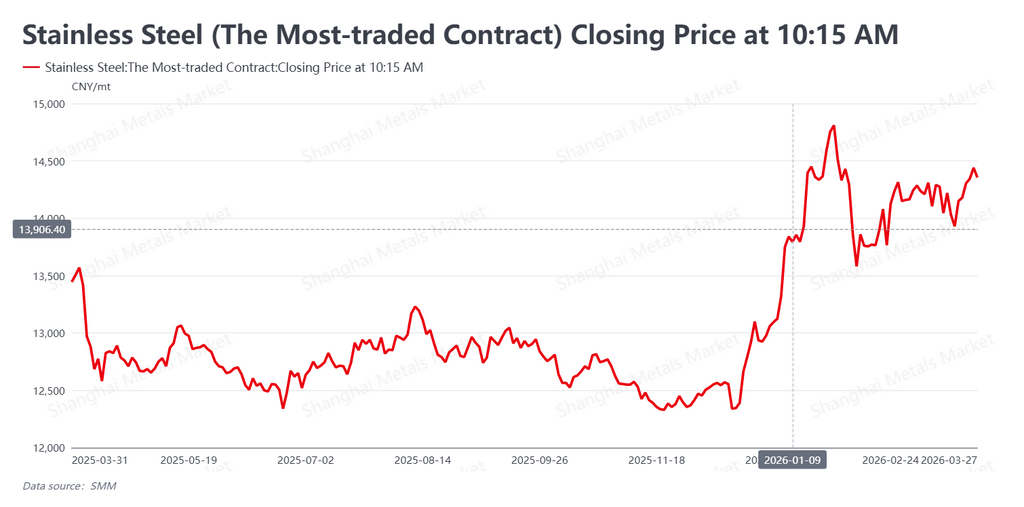

Selon les données de SMM, la semaine du 23 au 27 mars 2026 a marqué la dernière ligne droite de la saison traditionnelle de forte demande en Chine, dite « mars doré ». Au cours de la semaine, le contrat à terme sur l’acier inoxydable le plus actif (SS2605) a enregistré un rebond plus ferme dans une fourchette étroite, les fondamentaux faibles se heurtant à un regain de soutien macroéconomique. À la clôture du 27 mars, le contrat était monté à 14 355 RMB/t (environ 2 076 USD/t), en hausse de 205 RMB/t (environ 29,65 USD/t) par rapport à 14 150 RMB/t (environ 2 047 USD/t) une semaine plus tôt.

Le fait marquant de la semaine a été le contraste prononcé entre la faiblesse des fondamentaux au comptant et la résilience des anticipations du marché. La demande physique est restée médiocre et les stocks sociaux sont repartis à la hausse. Malgré cela, les contrats à terme sur l’inox ont bénéficié d’un solide soutien grâce à l’apaisement des inquiétudes au Moyen-Orient, aux incertitudes liées aux politiques dans le secteur indonésien du nickel et au soutien de liquidité de la banque centrale chinoise. En conséquence, les prix ont réussi à tenir le bas de la fourchette récente de négociation avant de rebondir à partir de ce niveau.

Contexte macroéconomique : apaisement des tensions géopolitiques, mais les taux restent un frein

Sur le plan macroéconomique, les évolutions à l’international comme en Chine ont connu des changements importants. Au Moyen-Orient, la crise du détroit d’Ormuz, qui durait depuis près d’un mois, a montré des signes d’apaisement après que la mission iranienne auprès des Nations unies a déclaré que les navires non hostiles pouvaient toujours traverser le détroit en toute sécurité en coordination avec les autorités iraniennes. Cela a contribué à calmer les craintes d’une perturbation majeure de l’approvisionnement énergétique.

Cependant, les effets inflationnistes de la précédente flambée des prix du pétrole se sont déjà manifestés sur les marchés mondiaux de taux. Les rendements des bons du Trésor américain sont restés élevés, réduisant encore la marge pour des anticipations d’assouplissement agressif de la Fed. En Chine, la banque centrale a mené une opération de MLF à un an de 500 milliards de RMB, soit environ 72,32 milliards de dollars américains, contribuant à maintenir des conditions de liquidité raisonnablement abondantes. Bien qu’il se soit agi en grande partie d’une opération de routine, elle a aidé à atténuer une partie de la pression sur les valorisations créée par un environnement mondial de taux d’intérêt élevés et a offert un certain soutien au plancher du marché.

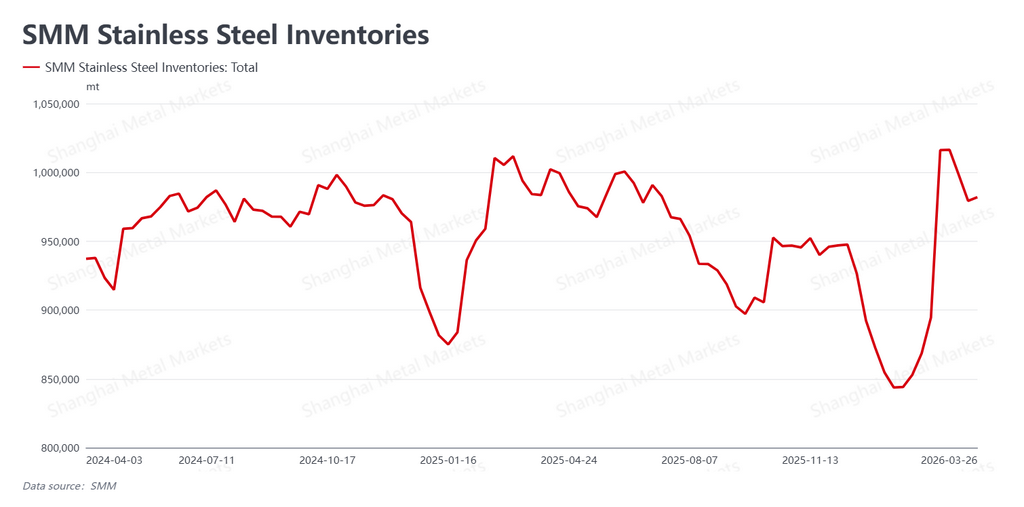

Fondamentaux : le déstockage s’interrompt alors que les stocks repartent légèrement à la hausse

Du côté des fondamentaux, la tendance au déstockage s’est brutalement interrompue, et le « mars doré » s’est achevé sur une note décevante. Les dernières données du SMM ont montré que les stocks sociaux n’ont pas prolongé les baisses observées au cours des deux semaines précédentes et ont au contraire légèrement augmenté à 982 000 t, contre 979 300 t la semaine précédente, soit une hausse de 2 700 t.

Cette reprise de l’accumulation des stocks a touché un point sensible du marché. Sur le marché au comptant, les acheteurs en aval ont continué à se réapprovisionner uniquement selon les besoins, avec très peu d’appétit pour constituer des stocks. Tout au long du mois de mars, l’activité de transaction n’a jamais montré l’élan normalement associé à un véritable pic saisonnier de la demande. Dans le même temps, les aciéries ont maintenu des cadences de production relativement élevées, créant un décalage entre des arrivages concentrés et une demande tiède. En conséquence, l’écoulement des stocks devient plus difficile au lieu de s’améliorer, ce qui plafonne clairement toute nouvelle hausse des prix à terme et au comptant.

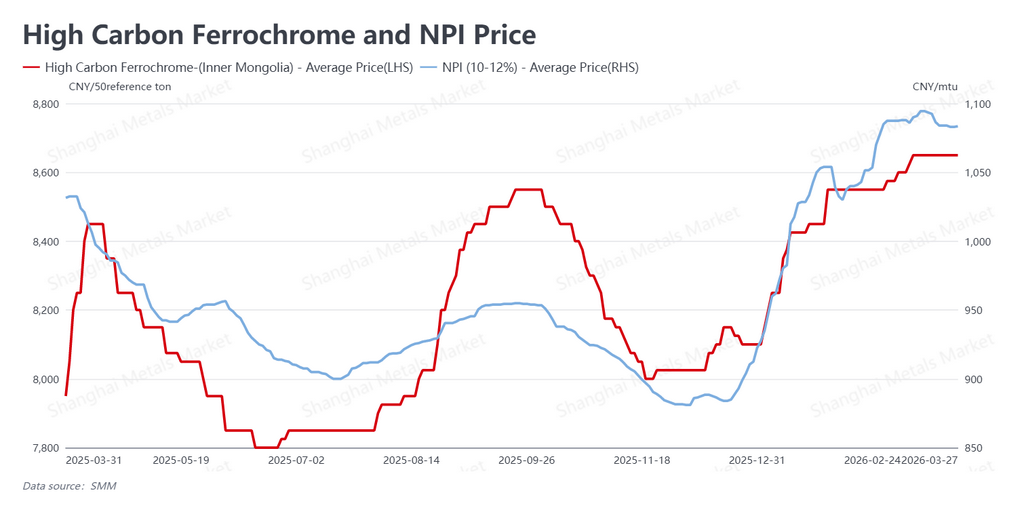

Le soutien des coûts reste solide alors que les rumeurs sur la politique indonésienne agitent le marché

Le volet des coûts est resté particulièrement résilient, de nouvelles spéculations politiques ajoutant une couche supplémentaire de soutien. Au 27 mars, le NPI de haute teneur était coté à 1 083,5 RMB par unité de nickel (environ 156,71 USD par unité de nickel), tandis que le ferrochrome à haute teneur en carbone restait ferme à 8 650 RMB par tonne de base 50 (environ 1 251,07 USD par tonne de base 50).

Bien que la faiblesse persistante des fondamentaux du marché au comptant ait encore incité les aciéries à résister à des matières premières coûteuses, le marché a été perturbé cette semaine par des informations et des rumeurs concernant d’éventuelles taxes à l’exportation en Indonésie et des taxes exceptionnelles sur les produits du nickel. Cette incertitude politique a rapidement ravivé le sentiment haussier et aidé les prix en amont à se stabiliser malgré les pressions correctives du marché. Les coûts des matières premières restant élevés, la marge de baisse des contrats à terme sur l’acier inoxydable a continué de paraître limitée.

Perspectives : le soutien macroéconomique fixe le plancher, la faiblesse de la demande limite le potentiel haussier

Dans l’ensemble, le marché de cette semaine a clairement illustré une situation où le soutien macroéconomique définit le plancher baissier tandis que la faiblesse des fondamentaux limite la hausse. Le « mars doré » s’est achevé sans apporter la vigueur de la demande qu’espéraient beaucoup d’acteurs, et le retour à l’accumulation des stocks a affaibli l’argument haussier du point de vue fondamental. Malgré cela, l’effet combiné de l’injection de 500 milliards de RMB via la MLF par la Chine, de l’apaisement des tensions au Moyen-Orient et des spéculations liées à la fiscalité indonésienne a permis d’éviter une rupture et a au contraire favorisé un rebond des prix.

À l’avenir, le marché entre désormais dans la période de « l’avril argenté ». Avec des stocks toujours élevés et une production des aciéries encore soutenue, les fondamentaux actuels offrent peu d’appui à une forte hausse unidirectionnelle. Dans le même temps, le soutien des coûts reste suffisamment solide pour rendre une forte baisse difficile. À court terme, le contrat à terme sur l’acier inoxydable le plus négocié devrait rester dans une large fourchette d’évolution. Les acteurs du marché doivent suivre de près la mise en œuvre officielle des mesures de politique en Indonésie et la vitesse à laquelle les stocks au comptant seront absorbés après la période des fêtes. Pour l’instant, poursuivre agressivement la hausse des prix reste risqué.

Rédigé par : Bruce Chew | bruce.chew@smm.cn +60 116 708 7088