L’industrie sidérurgique indienne s’est imposée comme l’un des grands marchés de l’acier à la croissance la plus rapide au monde, soutenue par une forte croissance macroéconomique, l’expansion des infrastructures et l’accélération de l’industrialisation. En tant que deuxième producteur et consommateur mondial d’acier, l’Inde continue d’accroître ses capacités, tandis que la demande intérieure, portée principalement par la construction, l’industrie manufacturière et les transports, absorbe l’essentiel de l’offre supplémentaire.

Dans le même temps, les politiques commerciales, telles que les mesures de sauvegarde et les droits antidumping, redéfinissent la concurrence des importations, tandis que les exportations jouent un rôle de mécanisme d’équilibrage dans un contexte de hausse de la production. À court terme, le marché devrait globalement rester équilibré, la croissance de la demande suivant dans l’ensemble celle de l’offre. Les perspectives à long terme demeurent structurellement positives, compte tenu d’une faible consommation d’acier par habitant et d’un soutien politique durable en faveur des infrastructures et du développement industriel.

Environnement macroéconomique : une forte croissance sur un marché structurellement sous-équipé en acier

Le marché indien de l’acier continue de s’appuyer sur l’un des contextes macroéconomiques les plus solides parmi les grandes économies, mais l’enjeu réel n’est pas seulement la croissance : c’est la combinaison d’une forte croissance et d’une faible consommation d’acier fini par habitant.

Croissance macroéconomique : l’Inde devance les grandes économies :

-

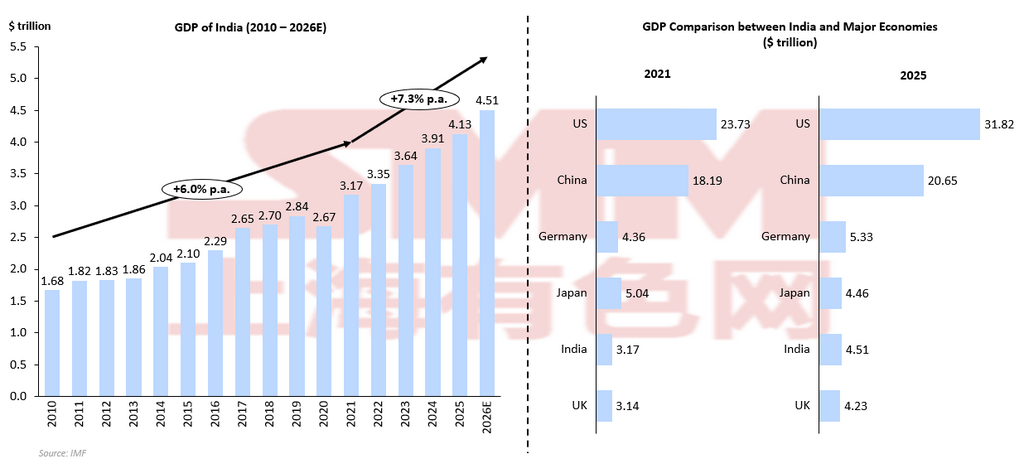

Le PIB de l’Inde devrait croître de ~7 % en 2026E, soit davantage que la Chine (4,5 %), les États-Unis (2,4 %), l’UE (1,3 %) et le Japon (0,7 %).

-

Cela place l’Inde parmi les grandes économies à la croissance la plus rapide, devant la Chine, qui constitue le point de comparaison le plus pertinent pour la demande d’acier.

-

Une forte croissance macroéconomique offre une base solide à une expansion durable de la consommation d’acier.

Modèle de croissance intensif en acier :

-

L’expansion économique de l’Inde reste tirée par les infrastructures et l’industrie manufacturière, plutôt que par les services.

-

La croissance est étroitement liée à l’urbanisation, à l’industrialisation et à la création d’actifs physiques, qui sont tous des secteurs fortement consommateurs d’acier.

-

Cela signifie qu’en Inde, la croissance du PIB se traduit plus directement par une hausse de la demande d’acier.

Dépenses d’infrastructure portées par les politiques publiques :

-

Le budget de l’Union pour l’exercice 2026-2027 a proposé 12,2 lakh crore ₹ de dépenses publiques d’investissement, soit environ +9 % en glissement annuel.

-

Les investissements publics soutiennent la demande d’acier via les routes, les chemins de fer, les infrastructures urbaines, la logistique et les projets industriels.

-

Les dépenses budgétaires agissent donc comme un canal clé de transmission entre la croissance macroéconomique et la consommation d’acier.

Écart de consommation d’acier par habitant :

-

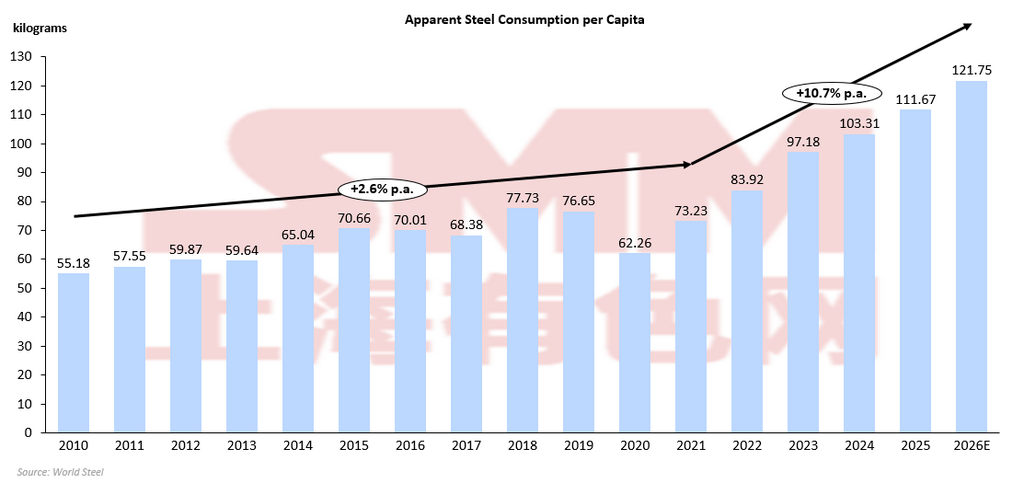

La consommation indienne d’acier fini par habitant s’élevait à 103,31 kg en 2024, contre 214,7 kg de moyenne mondiale et 601,1 kg en Chine.

-

Cela indique que l’Inde reste structurellement sous-équipée en acier, même après des années de croissance.

-

Cet écart met en évidence une marge importante d’expansion de la demande à long terme.

Ainsi, l’Inde compte pour l’industrie sidérurgique mondiale non seulement parce que son économie est vaste et en forte croissance, mais aussi parce qu’elle combine une croissance du PIB supérieure à celle de ses pairs avec une consommation d’acier par habitant encore faible. Cela donne au pays à la fois une forte dynamique à court terme et un important potentiel à long terme. Pour les producteurs, négociants et analystes de l’acier, cela signifie que l’Inde doit être considérée moins comme un marché cyclique mature que comme l’un des rares grands marchés où la demande d’acier peut continuer à croître structurellement pendant des années, à condition que l’offre intérieure, les prix et les conditions commerciales restent favorables.

Architecture des politiques : la protection commerciale et la stratégie industrielle agissent ensemble pour soutenir l’acier domestique

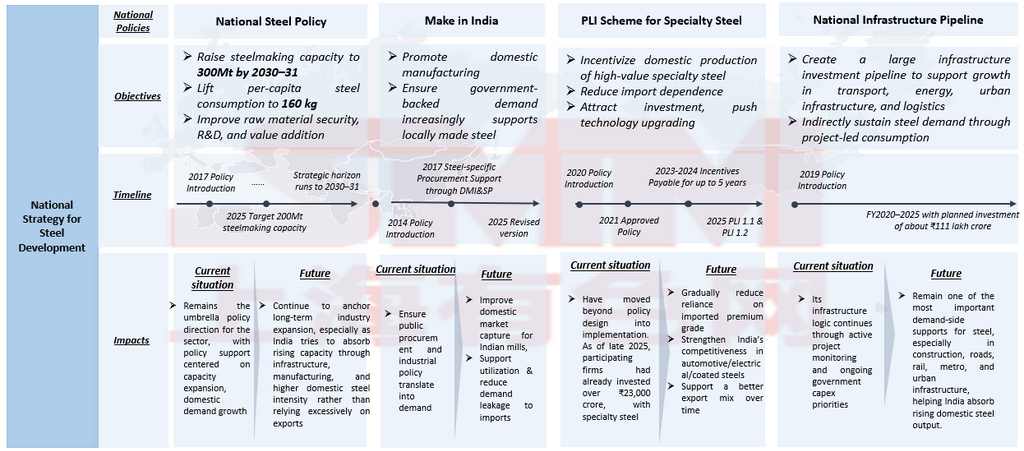

Le marché indien de l’acier est façonné non par une politique unique, mais par un cadre politique à plusieurs niveaux combinant création de demande, soutien aux capacités nationales et gestion des importations. Plutôt que d’agir indépendamment, ces politiques fonctionnent ensemble pour faire en sorte que la forte demande d’acier en Inde, tirée par les fondamentaux macroéconomiques, soit de plus en plus captée par les producteurs nationaux. Les principaux cadres politiques sont présentés dans le tableau suivant.

Les politiques nationales montrent que la stratégie sidérurgique de l’Inde ne repose pas sur un seul levier. NSP 2017 définit l’orientation de long terme du secteur, Make in India cherche à faire en sorte que la demande intérieure profite aux producteurs locaux, PLI for Specialty Steel améliore la gamme de produits et réduit la dépendance aux importations d’acier haut de gamme, et NIP crée la base de demande intensive en acier nécessaire pour absorber l’expansion des capacités. L’interaction de ces différentes couches de politique est essentielle. Les politiques d’infrastructure et industrielles stimulent la demande d’acier, mais sans protection commerciale, une partie de cette demande pourrait être captée par les importations. Au-delà de cela, les mesures de sauvegarde et antidumping jouent donc le rôle d’outils d’équilibrage du marché, en veillant à ce que l’expansion des capacités nationales se traduise par une utilisation plus élevée plutôt que par une concurrence accrue sur les prix de la part de l’acier importé. En termes de marché concrets, l’instauration d’un droit de sauvegarde réduit la compétitivité des importations dans les catégories d’acier plat, tandis que les mesures antidumping empêchent les exportateurs de rediriger leurs expéditions via certaines origines. Les exigences de qualité du BIS renforcent encore ce cadre en limitant l’entrée de matériaux de qualité inférieure. Ensemble, ces politiques font évoluer le marché intérieur de l’acier d’une structure de prix fondée sur la parité à l’importation vers une structure de plus en plus déterminée par les fondamentaux domestiques de l’offre et de la demande. Ce changement induit par les politiques est particulièrement important à l’approche de 2026, alors que l’offre intérieure devrait continuer à augmenter. En réduisant la pression des importations, ce cadre politique permet aux aciéries nationales d’absorber la croissance supplémentaire de la demande, tandis que les exportations agissent comme mécanisme d’équilibrage secondaire.

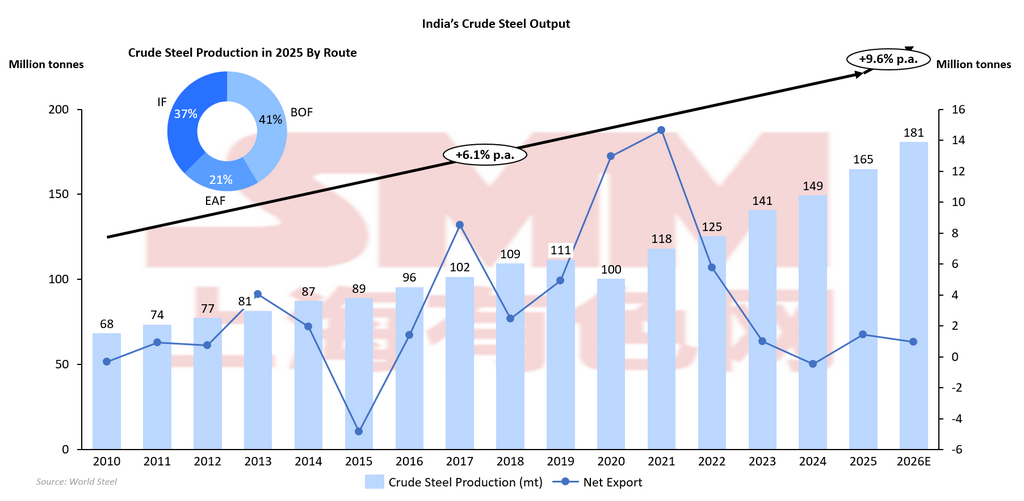

Offre : l’expansion des capacités se poursuit, renforçant l’importance de l’utilisation et de l’absorption par le marché

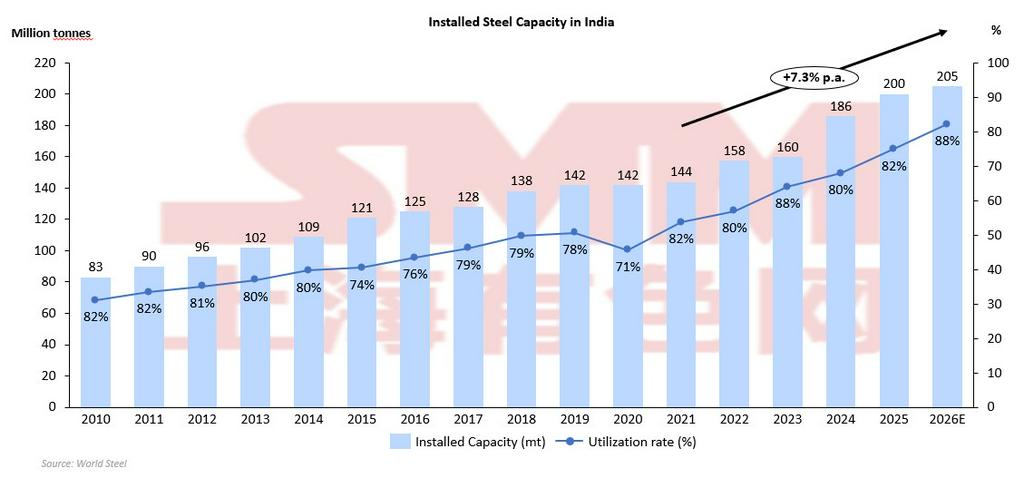

La dynamique de l’offre en Inde entre dans une phase critique en 2026E, où la capacité de production continue de croître régulièrement tandis que les taux d’utilisation s’améliorent, reflétant une absorption intérieure plus forte et une pression moindre des importations. La capacité nationale de production d’acier brut de l’Inde est passée de 118 MTPA en 2021 à plus de 205 MTPA d’ici 2026E. Dans le même temps, le taux d’utilisation des capacités a suivi une tendance haussière, passant d’un creux d’environ 70 % à près de 88 %, ce qui indique que les aciéries nationales sont de plus en plus en mesure de fonctionner à des niveaux d’activité plus élevés. Cette double tendance, hausse de la production et amélioration de l’utilisation, suggère que la croissance de l’offre est jusqu’à présent restée globalement alignée sur l’expansion de la demande, plutôt que de créer une surcapacité importante. Toutefois, la trajectoire ascendante de l’utilisation met également en évidence un changement structurel. Au début de la décennie, l’expansion des capacités dépassait souvent la croissance de la demande, ce qui entraînait une sous-utilisation des actifs. L’amélioration récente reflète une demande intérieure plus forte, une concurrence des importations réduite et une planification de la production plus disciplinée. Cela signifie que l’industrie sidérurgique indienne passe d’une phase de renforcement des capacités à une phase où la maximisation du taux d’utilisation devient tout aussi importante. Un taux d’utilisation plus élevé améliore l’efficacité des coûts et soutient les marges, mais il accroît aussi le risque qu’une offre supplémentaire dépasse la demande si la croissance ralentit.

Côté demande : expansion structurelle avec interruptions cycliques temporaires

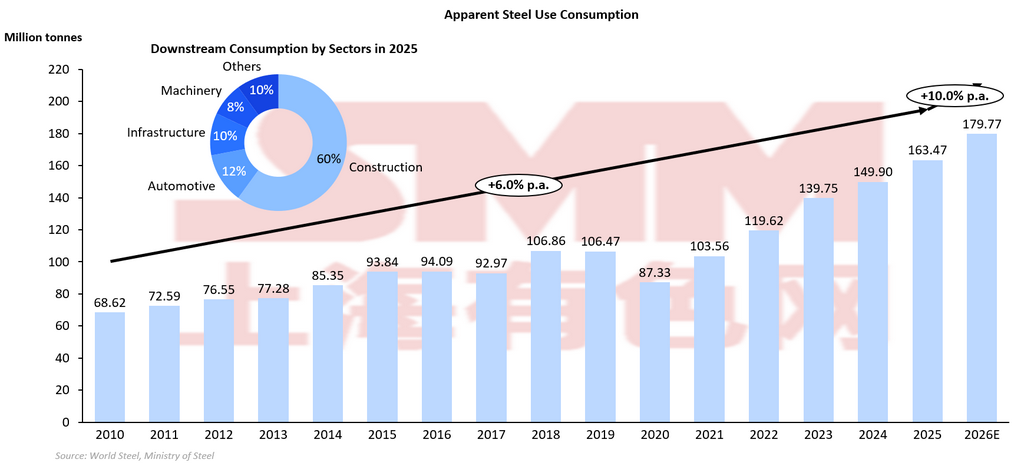

La consommation apparente d’acier de l’Inde montre une nette tendance de croissance structurelle à long terme plutôt qu’une contraction. La demande a augmenté régulièrement, passant d’environ 68,6 Mt en 2010 à près de 163,5 Mt en 2025, soit une croissance d’environ +6,2 % en glissement annuel, et devrait atteindre environ 179,8 Mt en 2026E. Cette expansion reflète un cycle durable tiré par la demande, soutenu par l’investissement dans les infrastructures, l’activité de construction et la croissance manufacturière. Il est important de noter que cette trajectoire de croissance n’est pas linéaire ; les replis de court terme, comme le recul observé en 2017 et la forte baisse de 2020, constituent des interruptions cycliques plutôt que des retournements structurels, la demande rebondissant rapidement par la suite. La caractéristique la plus marquante de la tendance de la demande est l’accélération après 2020, la consommation étant passée de 87,3 Mt en 2020 à près de 180 Mt en 2026E, soit un quasi-doublement en six ans. Cette expansion rapide indique que la demande d’acier en Inde entre dans une phase de forte croissance portée par l’urbanisation et l’expansion des infrastructures. La construction reste le principal secteur de consommation, représentant environ 60 % de la demande en aval, ce qui signifie que l’activité dans les infrastructures et l’immobilier façonne directement les tendances globales de consommation d’acier. À mesure que les dépenses d’investissement publiques se poursuivent, la demande de base reste résiliente même pendant les ajustements de marché à court terme.

Du point de vue de l’équilibre du marché, la croissance projetée de la demande de +10 % en 2026E dépasse légèrement celle de l’offre, ce qui suggère que la production additionnelle sera largement absorbée par le marché intérieur. Cela renforce l’idée que le marché sidérurgique indien est structurellement tiré par la demande plutôt que par les exportations. Au lieu de signaler un ralentissement, les perspectives pour 2026 indiquent une poursuite de l’expansion avec une volatilité modérée, la croissance de la demande se stabilisant après une rapide accélération post-pandémie. Par conséquent, la demande devrait soutenir les prix intérieurs tout en maintenant un taux élevé d’utilisation des capacités chez les producteurs d’acier.

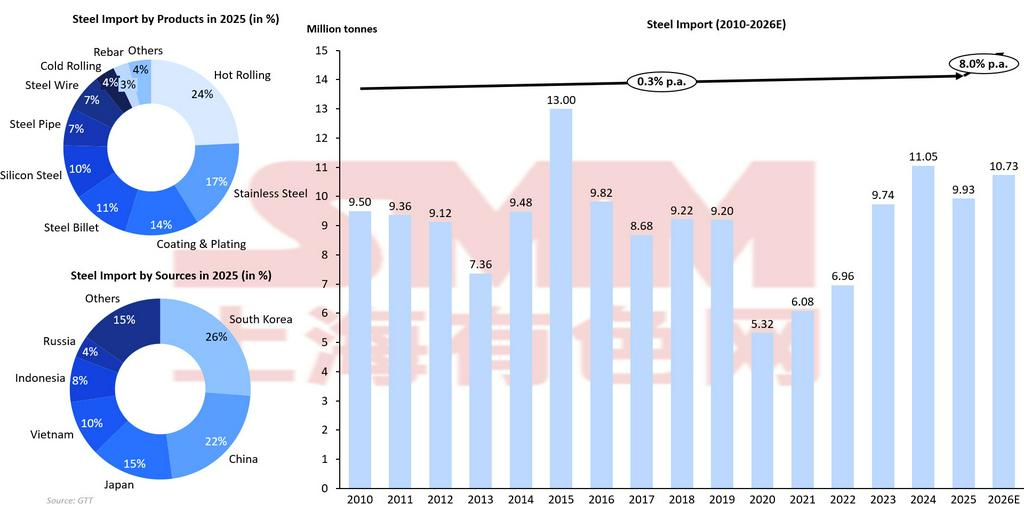

Importations : la baisse globale se poursuit, mais les importations d’acier fini de niche font preuve de résilience

La tendance des importations d’acier en Inde reflète un déclin structurel progressif de la dépendance aux importations, tout en maintenant une dépendance sélective à l’égard des produits sidérurgiques finis. Comme l’illustre le graphique, les importations ont fluctué autour de 9 à 10 Mt entre 2010 et 2019, ont culminé à 13,0 Mt en 2015, puis ont fortement chuté à 5,3 Mt en 2020 dans le contexte des perturbations liées à la pandémie. Les importations ont ensuite rebondi, atteignant environ 11,0 Mt en 2024, avant de se stabiliser à environ 10,7 Mt en 2026E, ce qui implique une tendance de long terme modérée mais légèrement baissière. Cette évolution suggère que, si l’Inde réduit sa dépendance aux importations, elle ne les élimine pas, ce qui reflète des lacunes structurelles dans la gamme de produits plutôt qu’une pénurie globale de l’offre.

Du point de vue des politiques publiques, les droits de sauvegarde, les mesures antidumping et l’expansion des capacités nationales sont les principaux moteurs de cette tendance baissière. Ces mesures découragent les importations à bas prix et soutiennent les producteurs nationaux, en particulier dans l’acier de qualité courante. Toutefois, la composition des importations révèle que les produits sidérurgiques finis continuent de dominer la demande d’importation, ce qui indique que les importations se concentrent de plus en plus sur des segments spécialisés. En 2025, les produits laminés à chaud représentaient 24 % des importations, suivis de l’acier inoxydable (17 %), de l’acier revêtu et plaqué (14 %) et des billettes d’acier (11 %). Cette répartition suggère que les importations relèvent moins d’une substitution de volumes que d’une différenciation par la qualité et d’une demande spécifique aux produits. La diversification des sources renforce encore cette interprétation. La Corée du Sud (26 %) et la Chine (22 %) restent les plus grands fournisseurs, suivies du Japon (15 %) et du Vietnam (10 %). Ces pays exportent généralement de l’acier plat de qualité supérieure, des aciers spéciaux ou des produits technologiquement avancés. Leur présence continue dans la structure des importations de l’Inde implique que les producteurs nationaux n’ont pas encore totalement comblé l’écart dans certains segments haut de gamme. Par conséquent, même lorsque les volumes totaux d’importation diminuent, les importations d’acier fini dans certaines catégories peuvent rester stables, voire augmenter.

Cette résilience sélective des importations est cohérente avec le modèle de croissance indien tiré par la demande. La hausse de la demande intérieure dans les infrastructures, l’automobile et l’industrie manufacturière nécessite une diversité de nuances d’acier, dont certaines ne sont pas encore pleinement produites dans le pays. Les importations servent donc de mécanisme complémentaire pour combler des lacunes propres à certains produits, plutôt que de signal de surabondance de l’offre ou de faiblesse de la production nationale. Dans l’ensemble, la dynamique des importations de l’Inde indique un glissement structurel d’importations tirées par les volumes vers des importations de niche, axées sur la qualité. Bien que la dépendance globale aux importations diminue progressivement grâce à la protection politique et à l’expansion des capacités, les importations d’acier fini restent nécessaires dans certains segments. Cela suggère que l’Inde progresse vers une plus grande autosuffisance, mais que la transition sera graduelle, les importations continuant de jouer un rôle ciblé et complémentaire dans l’équilibre de la disponibilité des produits.

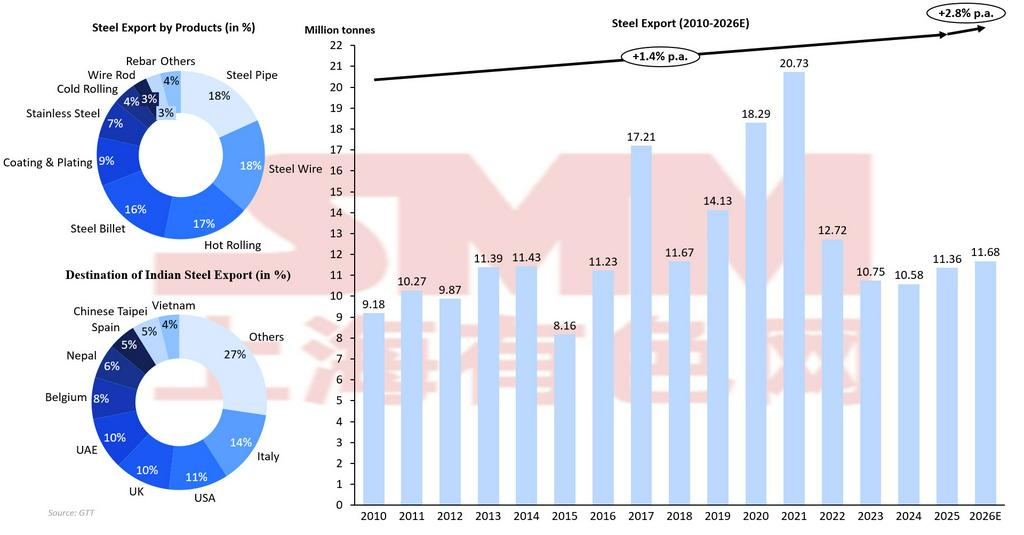

Exportations : un mécanisme d’équilibrage en 2026

La tendance des exportations d’acier de l’Inde reflète une transition entre des poussées opportunistes des exportations et une structure de production davantage absorbée par le marché intérieur. Comme le montre le graphique, les exportations sont passées d’environ 9,2 Mt en 2010 à un pic de 20,7 Mt en 2021, avant de reculer fortement à environ 10,6-11,7 Mt sur la période 2023-2026E, ce qui implique seulement une croissance annuelle de +2,8 % dans les perspectives à court terme. Ce schéma suggère que les exportations ne constituent plus le principal débouché pour l’offre additionnelle, mais plutôt un mécanisme d’équilibrage répondant aux conditions de la demande intérieure et à la compétitivité des prix mondiaux. La hausse observée entre 2017 et 2021 a coïncidé avec des prix mondiaux de l’acier favorables et des expansions temporaires de l’offre intérieure. Durant cette période, les exportations ont joué le rôle de soupape de décompression, permettant aux aciéries indiennes d’écouler leur production excédentaire sur les marchés internationaux. Toutefois, le recul observé après 2021 indique une réorientation structurelle vers l’absorption par la demande intérieure, plutôt qu’une perte de compétitivité. À mesure que la consommation intérieure de l’Inde a augmenté rapidement, le besoin d’exporter les volumes excédentaires a diminué, ce qui a entraîné une baisse des volumes exportés malgré la hausse de la production.

La composition des produits met également en évidence le positionnement des exportations indiennes. Une part importante des exportations se compose de produits semi-finis et intermédiaires tels que les billettes (16 %), les produits laminés à chaud (17 %), et le fil d’acier (18 %), ainsi que des tubes et des produits revêtus. Cette structure suggère que l’Inde exporte souvent des produits flexibles et sensibles aux prix, qui peuvent être réorientés selon les conditions de la demande intérieure. Même si la consommation intérieure reste forte, ces produits permettent encore aux aciéries d’augmenter leurs exportations en 2026E, les producteurs arbitrant l’offre additionnelle entre l’absorption locale et des ventes opportunistes à l’étranger. Cette flexibilité soutient une hausse modeste des volumes exportés plutôt qu’un net recul. La répartition géographique des destinations renforce la stratégie de diversification. En l’absence d’un marché d’exportation dominant, les expéditions sont réparties entre l’Europe, le Moyen-Orient, l’Asie du Sud-Est et les marchés asiatiques voisins. Cette diversification réduit le risque géopolitique, mais implique aussi que les exportations sont très sensibles aux prix, se dirigeant vers les régions offrant des opportunités d’arbitrage. Par conséquent, les volumes exportés par l’Inde fluctuent au rythme des cycles mondiaux de prix plutôt que d’être ancrés dans des engagements d’approvisionnement de long terme.

La croissance modeste des exportations projetée pour 2026E malgré la hausse de la production constitue un signal important. Si la croissance de l’offre dépassait nettement la demande intérieure, les exportations augmenteraient généralement de manière agressive. Or, la progression limitée des exportations indique que la demande intérieure devrait absorber l’essentiel de la production supplémentaire. Cela confirme que l’Inde évolue vers une économie sidérurgique tirée par la demande, où les exportations jouent un rôle secondaire de stabilisation. En pratique, les exportations devraient rester opportunistes plutôt que structurelles. Les aciéries peuvent accroître temporairement leurs expéditions lorsque les prix mondiaux se raffermissent ou que la demande intérieure s’affaiblit, mais une croissance durable tirée par les exportations paraît peu probable. Cela implique que les marchés d’exportation offriront une protection en cas de baisse, mais ne constitueront pas le principal moteur de l’expansion du secteur. Dans l’ensemble, la dynamique des exportations de l’Inde suggère un marché intérieur structurellement plus solide, les exportations fonctionnant principalement comme un mécanisme d’équilibrage dans un cycle de croissance tiré par la demande.

CBAM et coût du carbone : une contrainte structurelle émergente sur les exportations d’acier de l’Inde

Au-delà des mesures commerciales traditionnelles telles que les droits de sauvegarde et les droits antidumping, les exportations d’acier de l’Inde sont de plus en plus exposées aux mesures commerciales liées au carbone, en particulier au mécanisme d’ajustement carbone aux frontières. À mesure que l’Union européenne met progressivement en œuvre le CBAM, les importateurs d’acier devront payer un coût carbone fondé sur les émissions incorporées dans les produits exportés. Cela crée un défi structurel de compétitivité pour l’acier indien, qui est encore largement produit via la filière haut fourneau–convertisseur à oxygène (BF-BOF), une méthode de production plus intensive en carbone que la production fondée sur le four à arc électrique (EAF) dans certaines autres régions.

À court terme, l’impact pourrait rester limité, car les exportations d’acier de l’Inde sont diversifiées entre des régions telles que l’Asie du Sud-Est, le Moyen-Orient et l’Afrique. Toutefois, à moyen et long terme, le CBAM pourrait accroître les coûts d’exportation vers le marché de l’UE, réduisant la compétitivité-prix de l’Inde. Cela est particulièrement pertinent dans la mesure où les prix d’exportation de l’Inde se situent généralement entre ceux des producteurs à bas coût et ceux des marchés premium. Des coûts carbone supplémentaires pourraient rapprocher les offres indiennes de celles des fournisseurs plus chers, affaiblissant potentiellement les volumes exportés vers les destinations soumises à une réglementation carbone.

D’un point de vue stratégique, le CBAM renforce également l’importance du modèle de croissance indien tiré par la demande intérieure. À mesure que les exportations se heurtent à des barrières croissantes liées au carbone, la consommation intérieure devient encore plus essentielle pour absorber l’expansion des capacités. Dans le même temps, les sidérurgistes indiens devraient accélérer leurs investissements dans les technologies d’acier vert, notamment la production EAF à base de ferraille, l’intégration des énergies renouvelables et la production de fer par hydrogène, afin de préserver leur compétitivité à l’exportation à long terme.

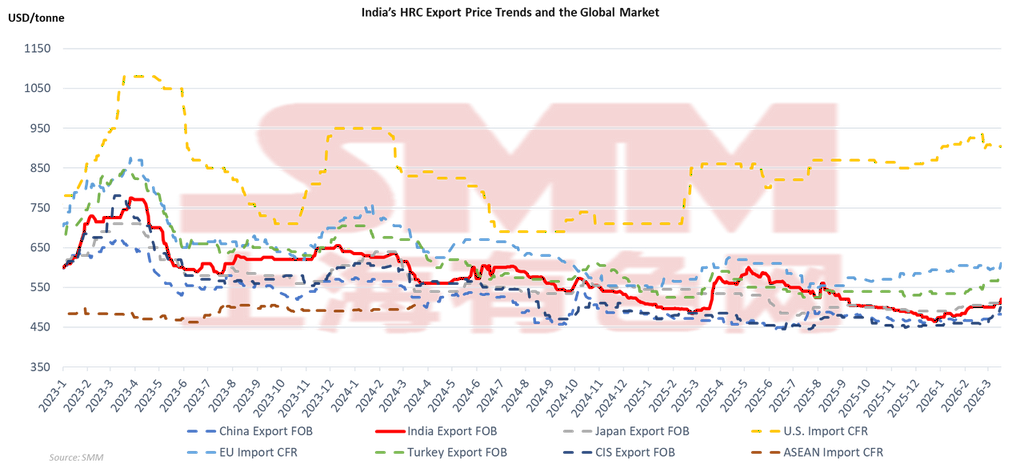

Prix : l’Inde se positionne comme un fixateur de prix intermédiaire au sein d’un marché sidérurgique mondialement interconnecté

La tarification à l’exportation du HRC indien montre une forte intégration aux marchés mondiaux de l’acier, les mouvements de prix suivant de près ceux d’autres grands exportateurs comme la Chine, le Japon, la CEI et la Turquie. Comme le montre le graphique, les prix FOB à l’exportation de l’Inde ont évolué selon une trajectoire similaire à celle des références mondiales de 2023 au début de 2026, reculant depuis le pic post-contraction de l’offre au début de 2023, se stabilisant en 2024, puis affichant une légère reprise à l’approche de 2026. Cette évolution conjointe confirme que l’Inde n’est pas un fixateur de prix isolé ; sa tarification est au contraire influencée par la dynamique mondiale de l’offre et de la demande ainsi que par les opportunités d’arbitrage commercial. Un point clé est le positionnement constant de l’Inde dans la tranche intermédiaire des prix. Sur toute la période, les prix à l’exportation de l’Inde sont généralement restés au-dessus de ceux de la Chine et de la CEI, qui représentent des exportateurs à plus bas coût, tout en demeurant inférieurs à ceux des marchés premium comme l’UE et les États-Unis. Cela indique que l’Inde est compétitive grâce à un équilibre entre efficacité-coût et qualité, permettant aux aciéries de préserver leur compétitivité à l’export sans recourir pleinement à des rabais agressifs. Ce positionnement intermédiaire donne également aux exportateurs indiens la flexibilité de réorienter leurs expéditions en fonction des évolutions de la demande régionale.

Les mouvements synchronisés entre régions mettent en évidence la forte transmission des signaux du marché mondial. Lorsque les prix à l’exportation chinois ont baissé pendant les périodes de demande plus faible, les prix indiens ont suivi, reflétant la pression concurrentielle sur des destinations d’exportation communes comme l’Asie du Sud-Est et le Moyen-Orient. À l’inverse, lorsque les prix à l’importation dans l’UE et aux États-Unis se sont raffermis, les prix à l’exportation de l’Inde se sont également améliorés, profitant de fenêtres d’arbitrage élargies. Cela suggère que les cycles mondiaux de prix, en particulier ceux impulsés par la Chine, restent l’influence dominante sur les prix à l’exportation de l’Inde. Du point de vue des perspectives de marché, ce degré élevé d’interconnexion mondiale implique que les prix de l’acier en Inde en 2026 seront déterminés à la fois par la vigueur de la demande intérieure et par les conditions du marché international. Si une consommation intérieure robuste peut fournir un plancher aux prix, la compétitivité à l’exportation de l’Inde dépendra toujours des tendances mondiales des prix. En conséquence, la volatilité des prix devrait rester modérée, les prix de l’acier indien évoluant en ligne avec les références mondiales plutôt qu’en s’en écartant sensiblement.

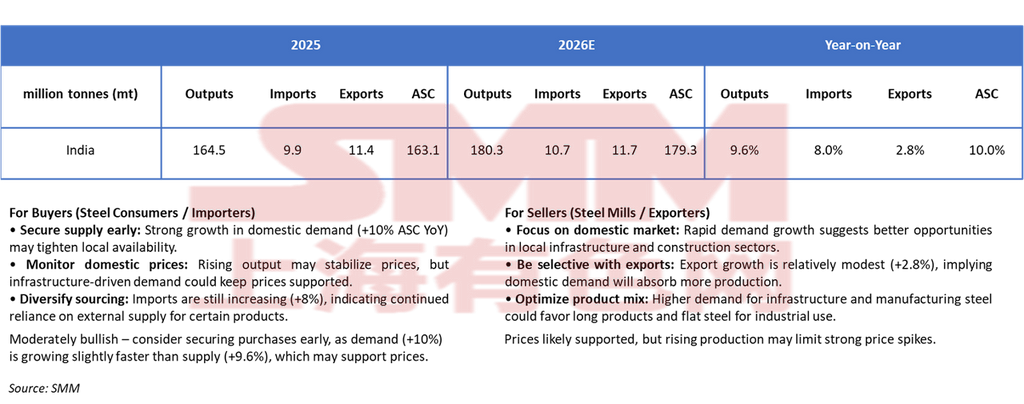

Conclusion : tensions à court terme, expansion structurelle à long terme

À court terme, le marché sidérurgique indien en 2026 devrait rester relativement équilibré, mais légèrement tiré par la demande. La production d’acier devrait passer de 164,5 Mt en 2025 à 180,3 Mt en 2026, soit une hausse de 9,6 %, tandis que la consommation apparente d’acier (ASC) devrait progresser un peu plus vite, de 163,1 Mt à 179,3 Mt, soit +10,0 % en glissement annuel. Cette croissance de la demande légèrement plus forte suggère que la consommation intérieure absorbera l’essentiel de l’offre supplémentaire, limitant la nécessité d’une expansion agressive des exportations. Les importations devraient augmenter modérément, de 9,9 Mt à 10,7 Mt (+8,0 %), reflétant une dépendance persistante à certaines catégories de produits pour lesquelles les capacités nationales restent limitées. Dans le même temps, les exportations ne devraient progresser que légèrement, de 11,4 Mt à 11,7 Mt (+2,8 %), ce qui indique que l’Inde ne devrait pas s’appuyer fortement sur les marchés extérieurs pour équilibrer l’offre. Au contraire, le marché intérieur restera le principal débouché de la croissance de la production. Cette configuration soutient un environnement de prix modérément ferme à court terme. Une croissance de la demande légèrement supérieure à l’expansion de l’offre suggère que la disponibilité locale pourrait se tendre périodiquement, en particulier dans les segments liés aux infrastructures. Toutefois, la hausse de la production intérieure et l’augmentation modeste des importations pourraient limiter des flambées excessives des prix. En conséquence, les prix devraient rester soutenus sans forte envolée, reflétant une structure offre-demande globalement équilibrée avec un léger biais haussier.

À plus long terme, le marché sidérurgique indien continue de présenter un fort potentiel de croissance structurelle. Avec une consommation d’acier par habitant encore nettement inférieure à celle des économies développées et la poursuite du développement des infrastructures sous l’impulsion des pouvoirs publics, la demande intérieure devrait progresser régulièrement. Les ajouts de capacités continueront d’accroître l’offre, mais les moteurs structurels de la demande — urbanisation, expansion manufacturière et investissement dans les infrastructures — devraient absorber la production supplémentaire. Les flux commerciaux resteront flexibles, les importations couvrant les nuances spécialisées et les exportations jouant un mécanisme secondaire d’équilibrage plutôt qu’un moteur principal de croissance. Dans le même temps, des facteurs émergents tels que les exigences de décarbonation et les mesures commerciales liées au carbone pourraient influencer la compétitivité à l’exportation. Cela renforce encore l’importance de la demande intérieure comme moteur central de la croissance du secteur.

Dans l’ensemble, l’industrie sidérurgique indienne évolue vers une phase d’expansion mature tirée par la demande, dans laquelle la consommation intérieure joue un rôle central pour soutenir la croissance, réduire la dépendance aux exportations et maintenir des conditions de marché relativement stables à long terme.

![[Arrivages de HRC selon SMM] Les arrivages sur les principaux marchés ont prolongé leur baisse pour la deuxième semaine consécutive cette semaine](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)