International APT Market: Tight Supply Persisted, Price Spread Between Domestic and Overseas Markets Widened Further

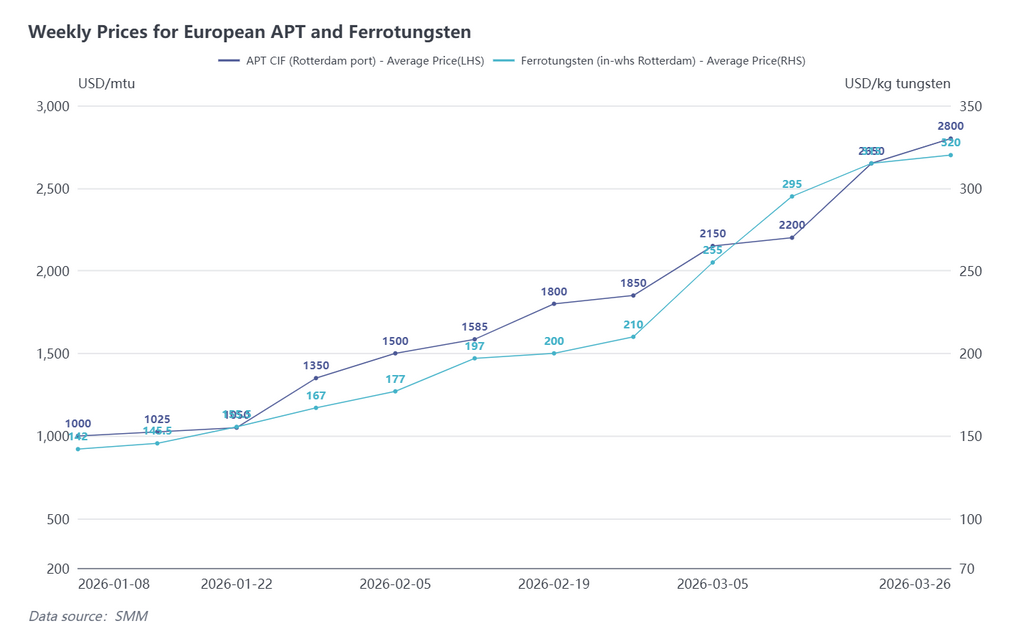

According to SMM data, as of March 30, the CIF Rotterdam quotation for APT stood at $2,600-3,000/mtu, with an average price of $2,800/mtu, up $150 WoW; ferrotungsten (Rotterdam warehouse) was quoted at $310-330/kg tungsten, with an average price of $320/kg tungsten, up $5 WoW. Overall transactions in the European market were limited last week, but tight raw material supply continued to support a slight upward move in quotations. By month-end March, European APT prices had risen a cumulative 30% from the beginning of the month.

At present, raw material shortages in the European, US, and Japanese markets were unlikely to ease in the short term. On the supply side, APT availability in Vietnam and India was also tight, and local APT in Vietnam was basically sold out. Feedback from Chinese traders showed that Chinese enterprises with export qualifications had recently shown stronger willingness to sell, but quotations remained firm, with CIF Rotterdam offers generally staying above $2,900/mtu and mostly requiring prepayment. For outside-China end-users, order progress was slow, and buyers and sellers continued to negotiate over transaction terms. In addition, Chinese export approval and shipping cycles still required 3-4 months, further increasing uncertainty in the supply chain.

According to the SMM survey, no substantive transactions were concluded in the outside-China APT market last week, though small-volume deals had reached $3,000/mtu in early March. Outside-China sellers had already clearly felt that Chinese sellers were becoming more aggressive in offering prices. From the supply and demand fundamentals, the raw material shortage pattern in Europe and the US was difficult to change, and each new deal could push prices higher. As of March 30, China’s APT price was equivalent to about $2,425/mtu, and the price spread with the European market had widened to nearly $400, with this gap expected to expand further.

International Scrap Market: European Tungsten Scrap Market Fluctuated and Stabilized, Indian Market Saw Panic Selling

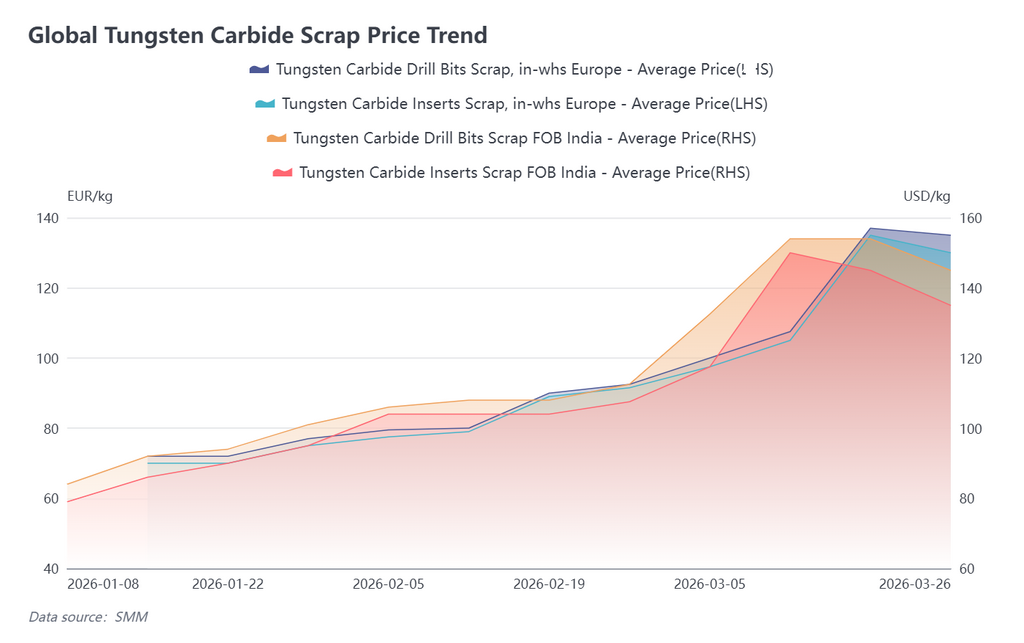

As of March 26, the European tungsten scrap market as a whole fluctuated and stabilized. European tungsten scrap alloy inserts were quoted at 125-135 euros/kg, with an average price of 130 euros/kg, down 5 euros WoW; tungsten scrap drill bits were quoted at 135 euros/kg. After dropping slightly last week, prices gradually stabilized this week. The Indian tungsten scrap market, by contrast, had weakened for two consecutive weeks, with tungsten scrap drill bits quoted FOB at $140-150/kg and tungsten scrap alloy inserts quoted FOB at $130-140/kg, down 6.8% WoW.

Indian tungsten scrap traders mostly priced against the Chinese market. Since Chinese tungsten scrap prices began to pull back in mid-March, the cumulative monthly decline had reached 20% as of March 30, triggering panic selling in the Indian market. Some traders who had previously withheld inventory on bullish expectations began making small-scale shipments, dragging prices lower. As China’s tungsten scrap market stopped falling and stabilized last week, the Indian market was expected to follow with a lag and gradually enter a stable phase.

In the European tungsten scrap market, the surge in APT prices in March fueled rush-to-buy sentiment in the scrap market. Some traders stockpiled goods in early March in anticipation of further gains, but affected by the recent price corrections in China and India, coupled with limited market transactions, panic selling emerged at the end of last week, causing European tungsten scrap prices to drop slightly. However, as the fundamental demand gap in the European market continued to exist, tungsten scrap prices were still expected to remain high and consolidate or move even higher.

China Tungsten Market: Set to Enter an Adjustment Phase in Early April, Release of Mine-Side Quotas Triggered Short-Term Fluctuations

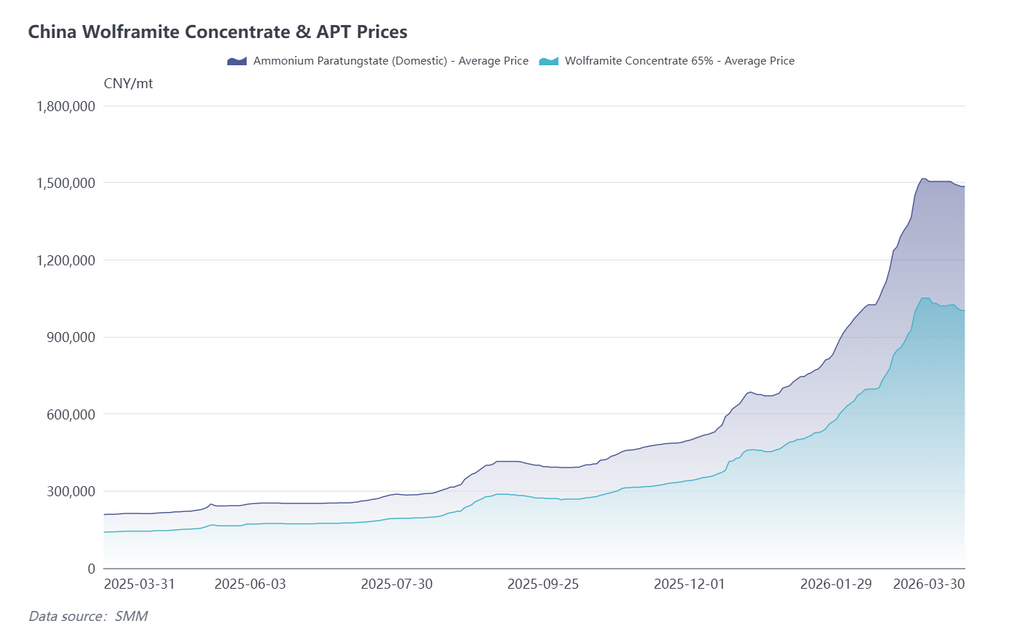

Last week, the Chinese tungsten market as a whole consolidated at high levels, with the decline mainly concentrated in the ore segment. As some enterprises gradually received approvals for mining quotas by the end of March, market tenders were launched, sentiment between buyers and sellers diverged, and buyers’ desire to bargain down prices increased.

Affected by sentiment transmission from the ore segment, the APT market may continue its inertia-driven decline this week. Although long-term contract prices remained stable, sentiment in the spot order market was easily disrupted by fluctuations in the ore segment, leaving prices under pressure in the short term. Powder and downstream end-users were generally stable, earlier orders were scheduled relatively steadily, and the scrap market had already taken the lead in halting its decline.

Overall, the Chinese tungsten market will still be in an adjustment phase in early April, and subsequent trends will need to focus on the pace of shipments after the release of ore-side quotas. In the short term, prices may face some downward adjustment pressure. However, fundamental support remained solid, and as the traditional peak demand season arrives in April and May, overall prices are expected to continue receiving upward support.

Outlook: Outside China, the raw material segment was bullish, while scrap gradually stabilized; the Chinese market will enter a phased adjustment in April, but supply and demand fundamentals remain solid, and the price spread between domestic and overseas markets may continue to widen in the short term. In the long run, the Chinese market still has momentum to move higher.

![Tungsten Market Transaction Recovery Provided Support, Tungsten Prices Showed Signs of Stopping Falling After Over Two Months of Decline Exceeding 61% [SMM Commentary]](https://imgqn.smm.cn/usercenter/EutUV20251217171724.jpeg)