1. Divergence entre les prix à terme et les prix au comptant

Sur le marché au comptant, des cargaisons sous contrats à long terme conclues à des prix élevés sont arrivées dans les ports au début de la période, avec des coûts de réception élevés. Les négociants nationaux ont affiché une forte volonté de soutenir les prix, entraînant des hausses continues des cotations du minerai de chrome. Cependant, la demande en aval est restée atone. Associée à des expéditions durablement élevées et à une accumulation notable des stocks, la pression à la vente s’est intensifiée, ralentissant la hausse des prix du minerai de chrome au comptant.

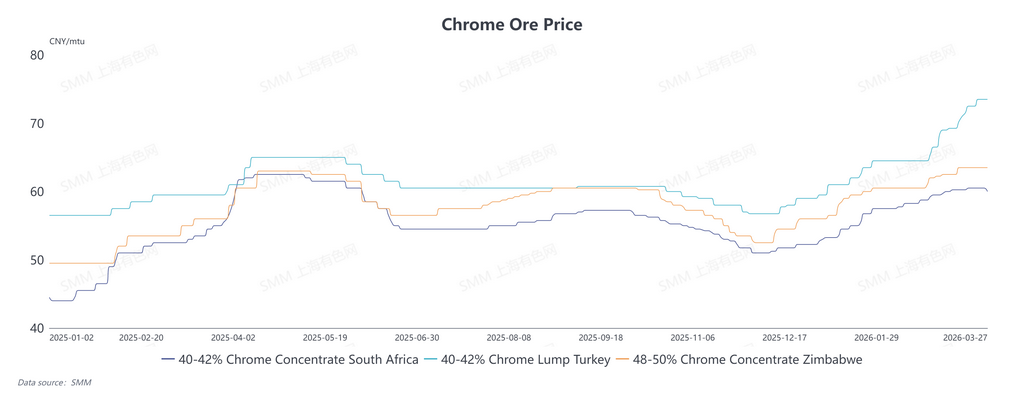

Cotations actuelles au port de Tianjin :

- Minerai fin de chrome sud-africain à 40-42 % : 59,5 - 60,5 RMB par tonne métrique sèche unitaire

- Minerai de chrome turc en morceaux à 40-42 % : 73 - 75 RMB par tonne métrique sèche unitaire

- Minerai fin de chrome zimbabwéen à 48-50 % : 63 - 64 RMB par tonne métrique sèche unitaire

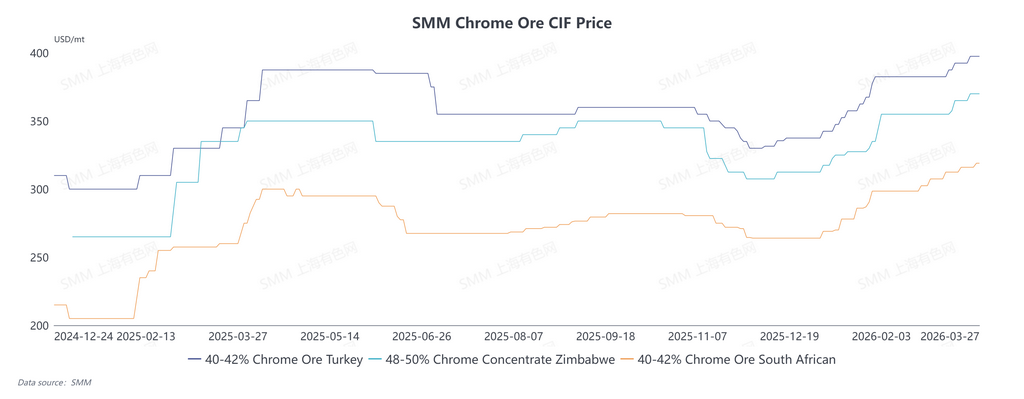

Sur le marché à terme, les conflits géopolitiques au Moyen-Orient ont fait monter les prix des carburants et fortement augmenté les coûts du fret maritime, soutenant la hausse continue des cotations du minerai de chrome à l’étranger.

- Minerai fin de chrome sud-africain : en hausse à 318 USD/tonne

- Minerai fin de chrome zimbabwéen : stable à 375 USD/tonne

- Minerai fin de chrome turc : franchissant les 400 USD/tonne

Les coûts restant à des niveaux élevés, les prix du minerai de chrome à l’étranger devraient conserver une tendance ferme à court terme.

2. Expéditions durablement élevées

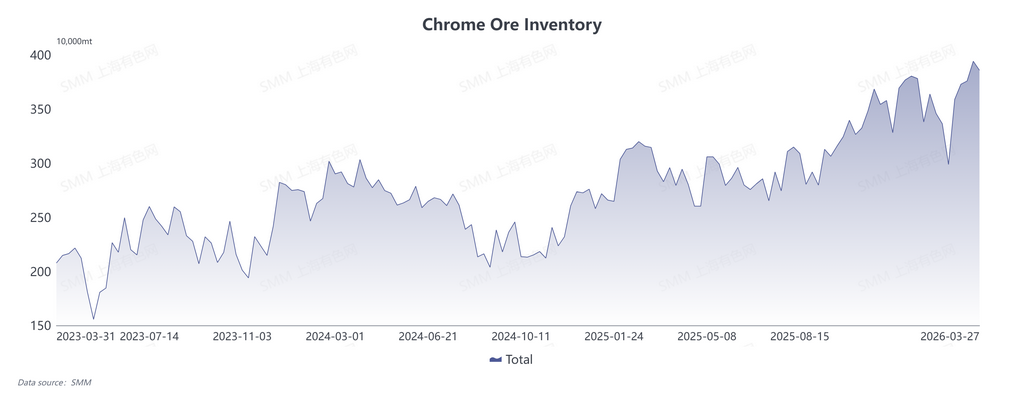

Selon les statistiques de SMM, au 28 mars, les expéditions mondiales de minerai de chrome en vrac ont atteint 2,26 millions de tonnes, et les arrivages portuaires estimés se sont établis à 1,77 million de tonnes, en hausse de 17,59 % sur un mois.

Dans l’ensemble, les expéditions mondiales de minerai de chrome n’ont pas sensiblement reculé, se maintenant à un niveau élevé et stable. La hausse des arrivages a directement fait progresser les stocks portuaires de minerai de chrome. Les données de SMM montrent que les stocks portuaires nationaux de minerai de chrome ont totalisé 3,86 millions de tonnes cette semaine, dont 3,08 millions de tonnes au port de Tianjin.

Globalement, le stock moyen de minerai de chrome en mars s’est élevé à 3,82 millions de tonnes, en hausse de 15,33 % sur un mois. Après les congés, les stocks de minerai de chrome ont atteint un plus haut historique sur plusieurs années. Parallèlement, les achats par appel d’offres de ferrochrome ont été inférieurs aux attentes du marché, affaiblissant le sentiment du marché et exerçant une pression baissière sur les offres de minerai de chrome.

3. Demande en aval insuffisante

Récemment, les principales aciéries ont annoncé que le prix d’achat par appel d’offres d’avril pour le ferrochrome à haute teneur en carbone serait relevé de 150 RMB par tonne de base 50, mais cette hausse a été inférieure aux attentes, comprimant les marges bénéficiaires.

La hausse des prix du minerai de chrome a sensiblement augmenté les coûts de production, exposant les producteurs de ferrochrome au risque d’une inversion des coûts et de pertes. La plupart des fabricants prévoient des opérations de maintenance des équipements et des réductions de production, ce qui devrait affaiblir à l’avenir leur demande d’achat de minerai de chrome.

En outre, les producteurs de ferrochrome ont constitué des stocks suffisants de matières premières avant les congés. Ils consomment actuellement principalement leurs stocks existants, avec des demandes de prix et des achats atones. Les transactions se limitent à de petits volumes répondant à des besoins rigides, ce qui freine toute nouvelle hausse des prix du minerai de chrome.