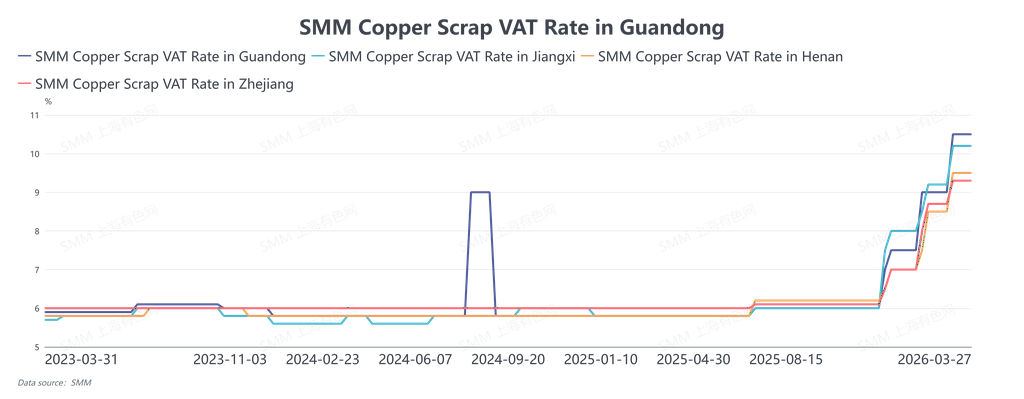

En rétrospective sur 2025, année de mise en œuvre transitoire de la politique de « facturation inversée », le « Document n° 770 » de la Commission nationale du développement et de la réforme a explicitement exigé la fin des coopérations non conformes des gouvernements locaux en matière de promotion des investissements. Sous l’orientation politique visant à construire un marché national unifié, le secteur de la ferraille de cuivre s’est progressivement engagé sur une trajectoire de développement normalisée et conforme.

En 2026, la politique de « facturation inversée » entrera dans sa phase de mise en œuvre intégrale. Par rapport à la période transitoire de 2025, le contrôle des autorités fiscales deviendra plus approfondi et plus précis : premièrement, renforcer l’examen visant à vérifier si les entreprises émettrices de factures sont de véritables entités opérationnelles et éliminer les activités de sociétés écrans ; deuxièmement, exiger de la partie émettrice qu’elle dispose de locaux d’exploitation réels, les adresses utilisées uniquement pour l’émission de factures et les transferts de fonds étant considérées comme de fausses facturations ; troisièmement, imposer strictement la concordance des « trois flux » — flux de capitaux, flux de factures et flux de marchandises — afin de garantir une boucle fermée complète des transactions commerciales.

Les entreprises « oiseaux migrateurs » qui dépendaient auparavant des « récompenses et subventions » illégales des gouvernements locaux auront du mal à poursuivre leurs activités à partir de 2026. Le modèle de « l’économie de la facturation » a déjà été stoppé et, au niveau local, toute forme de ristourne fiscale illégale ou de réduction et exonération déguisées est interdite. Une fois découvertes, les infractions exposeront leurs auteurs à de lourdes sanctions de la part des autorités nationales compétentes.

La « facturation inversée » ne résout pas seulement le problème de longue date de l’absence de factures d’entrée pour la ferraille de cuivre, elle constitue aussi une base importante pour vérifier l’authenticité des activités commerciales des entreprises. Selon les orientations politiques, après que les entreprises de recyclage des ressources ont émis des factures aux vendeurs personnes physiques, elles peuvent déduire, conformément aux dispositions, 1 % de la TVA due en aval ; parallèlement, les entreprises de recyclage sont tenues de prépayer l’impôt sur le revenu des personnes physiques pour les vendeurs personnes physiques à hauteur de 0,5 % du chiffre d’affaires, rendant ainsi la charge fiscale des transactions plus claire et plus transparente.

La politique exige en outre que les entreprises établissent des registres d’achat normalisés et consignent chaque processus de transaction au moyen de photos, de vidéos et d’autres supports. En cas de découverte d’une fausse facturation, les entreprises pourront non seulement être tenues de s’acquitter des impôts dus et d’amendes, mais aussi engager leur responsabilité pénale.

Selon l’enquête de SMM, de plus en plus d’entreprises ont commencé à appliquer les exigences de la « facturation inversée ». Toutefois, en raison du quota limité de facturation que peuvent fournir les vendeurs personnes physiques, et du fait que le quota annuel total de « facturation inversée » pour une seule entreprise ne dépasse pas 5 millions de yuans, de nombreuses entreprises ont dû se tourner vers la ferraille de cuivre importée ou nationale avec TVA incluse comme complément. Alors que la demande d’approvisionnement avec TVA incluse continue de croître, son coût de prix n’a cessé d’augmenter et, certains jours de négociation, les prix du cuivre dénudé brillant avec TVA incluse ont même dépassé à la baisse ceux du cuivre cathodique. En 2026, le paysage du marché connaîtra de profonds changements, la concurrence entre entreprises passant de « la compétition sur les subventions et incitations » à « la compétition sur l’efficacité énergétique » :

Dans le contexte d’un marché national unifié, les écarts de cotation des matières premières et des produits finis, auparavant dus à des subventions et incitations locales différenciées, disparaîtront progressivement, et les flux de cuivre de récupération reviendront aux fondamentaux de l’offre et de la demande ainsi qu’à la logique des coûts de transport.

Avec la normalisation des activités conformes, l’efficacité d’utilisation des capitaux par les entreprises, leur accès au soutien du crédit bancaire et leurs capacités de financement de la chaîne d’approvisionnement deviendront des atouts concurrentiels clés. Dans un contexte de fluctuations des prix, la capacité des entreprises à saisir les opportunités du marché au comptant grâce à leurs avantages de coût en capital influera directement sur leur rentabilité.

Les entreprises non conformes de recyclage de ressources de façade et les producteurs « migrateurs » quitteront le marché de manière concentrée. À l’avenir, seuls les producteurs légitimes répondant aux exigences de dépôt et d’approbation du ministère de l’Industrie et des Technologies de l’information pourront participer à une concurrence équitable sur le marché.

En bref, en 2026, le marché du cuivre de récupération évolue vers une plus grande normalisation et transparence. À mesure que les politiques nationales continuent de s’améliorer, les « lignes rouges » encadrant les activités des entreprises deviennent de plus en plus claires, et la conformité est devenue une condition préalable à la survie et au développement. Ce n’est qu’en comprenant les politiques et en faisant bon usage des règles que les entreprises pourront progresser de manière stable et durable dans cette transformation industrielle.