【Analyse du marché SMM de la ferraille d’aluminium】Franchir le point d’étranglement : comment la géopolitique du Moyen-Orient reconfigure les flux mondiaux de ferraille d’aluminium

I. Introduction : le catalyseur macroéconomique

Le marché mondial de l’aluminium secondaire traverse actuellement une grave épreuve logistique. Si les installations physiques de fusion et de transformation du Moyen-Orient subissent leurs propres pressions locales, les artères maritimes reliant la région au reste du monde sont fondamentalement perturbées. Alors que le trafic maritime est fortement restreint sur les voies traditionnelles comme la mer Rouge, les transporteurs procèdent à des déroutements généralisés et obligatoires par le cap de Bonne-Espérance.

Ce détour géographique a introduit une friction concrète et quantifiable dans les flux commerciaux mondiaux. Les temps de transit entre l’Europe et le Moyen-Orient vers les principaux ports asiatiques se sont allongés de 12 à 14 jours supplémentaires. Par conséquent, les coûts de fret par conteneur ont également augmenté jusqu’à 60 à 70 %. Au-delà du coût immédiat du transport, ce retard immobilise brutalement des millions de dollars de fonds de roulement dans des stocks en mer, comprimant fortement la liquidité des négociants mondiaux.

Pour comprendre l’avenir des prix et de la disponibilité de l’aluminium secondaire, le marché doit examiner comment cette perturbation se répercute sur l’ensemble de la chaîne d’approvisionnement. Les retombées logistiques ont provoqué un choc d’offre majeur qui modifie durablement la dynamique du fonds de roulement et la tarification régionale. Cette mutation structurelle peut être suivie depuis les pôles d’approvisionnement occidentaux, en passant par les centres de transformation d’Asie du Sud-Est en manque de matière, jusqu’aux marchés utilisateurs finaux en Chine et dans le reste de l’Asie, où le resserrement des marges redessine le paysage mondial de l’approvisionnement en ferraille.

II. Le Moyen-Orient : l’épicentre du goulet d’étranglement

Le Moyen-Orient constitue un réservoir essentiel de ferraille d’aluminium, et les indicateurs actuels des exportations soulignent l’ampleur considérable des volumes piégés dans ce goulet logistique. Les Émirats arabes unis et l’Arabie saoudite s’imposent comme les fournisseurs dominants incontestés de la région. De récentes données douanières croisées montrent que les Émirats arabes unis ont exporté plus de 309 000 tonnes métriques en 2025, tandis que l’Arabie saoudite affiche un volume comparable, avec plus de 277 000 tonnes métriques exportées en 2024 et jusqu’à 260 000 tonnes métriques à octobre 2025. Historiquement, une très large majorité de ces volumes était destinée aux acheteurs asiatiques, transitant sans difficulté par des routes maritimes auparavant fluides. L’Inde et la Corée sont respectivement les deux principales destinations d’exportation des Émirats arabes unis et de l’Arabie saoudite depuis 2020, ces deux destinations asiatiques représentant à elles seules 81 % des exportations totales de déchets d’aluminium de l’Arabie saoudite (2020-2024) et 74 % de celles des Émirats arabes unis (2020-2025).

Les exportateurs de rang intermédiaire alimentent également ce flux sortant. Des pays comme Israël (exportant environ 88 000 à 95 000 t par an) et le Koweït (plus de 41 000 à 44 000 t), ainsi que des volumes réguliers en provenance de Jordanie, de Bahreïn et d’Iran, injectent collectivement des tonnages complémentaires importants sur le marché mondial. Comme pour l’Arabie saoudite et les Émirats arabes unis, l’Asie du Sud et la Corée du Sud restent les plus touchées : entre 2020 et 2025, l’Inde, le Pakistan et la Corée du Sud importent 60 % des déchets d’aluminium des exportateurs intermédiaires du Moyen-Orient. Toutefois, acheminer cette matière par voie maritime, en particulier via le détroit d’Ormuz, est devenu de plus en plus complexe, coûteux et difficilement viable sur le plan opérationnel.

Face aux risques pesant sur les voies maritimes, des solutions locales de contournement émergent : les fournisseurs évitent de plus en plus les points d’étranglement traditionnels en transportant par camion les matières en amont par voie terrestre vers d’autres ports plus sûrs avant de les charger sur des navires à destination de l’est. Parallèlement, les corridors de transit traditionnels subissent une pression croissante. Les flux habituels de déchets dépendent de la mer Rouge au Moyen-Orient pour expédier les déchets entre l’Europe et l’Asie, et cette route commerciale traditionnelle est mise à rude épreuve par la guerre actuelle au Moyen-Orient. Bien que les Houthis au Yémen n’aient pas imposé de fermeture des expéditions via la mer Rouge, la menace qu’ils le fassent dans le prolongement de la fermeture du détroit d’Ormuz par l’Iran suffit à écarter certaines entreprises et certaines polices d’assurance des routes maritimes du Moyen-Orient, et à détourner les trajets via l’Afrique et le cap de Bonne-Espérance. Cela entraîne un allongement partiel des délais de fret pouvant atteindre 12 à 14 jours, ainsi qu’une hausse de 60 % à 70 % du coût d’expédition par conteneur entre l’Europe et l’Asie. L’allongement du temps de transit n’est pas seulement un problème de calendrier ; il se traduit par des millions de dollars de fonds de roulement soudainement immobilisés dans des stocks flottants. À mesure que les flux sortants du Moyen-Orient et de l’Europe ralentissent sous l’effet de ces pressions cumulées, l’effet en chaîne provoque une pénurie immédiate de matières premières pour les pôles de transformation situés plus à l’est.

III. Asie : la principale zone d’impact

Alors que les frictions logistiques prennent leur source en Occident, les ondes de choc financières et opérationnelles se font sentir le plus fortement dans la région de « l’autre Asie », en particulier sur les marchés indien et sud-coréen. Ces pays constituent les principaux acheteurs de ferraille du Moyen-Orient, et la perturbation soudaine de leurs circuits d’approvisionnement traditionnels a entraîné une rapide revalorisation du marché.

Inde : la demande absorbe le choc du fret L’Inde représente l’exemple le plus immédiat d’un marché contraint de concilier la flambée des coûts logistiques avec une demande intérieure soutenue. En conséquence directe de la hausse du fret et des difficultés logistiques, les prix CIF Inde des principales qualités importées d’Europe, comme Tense et Taint/Tabor, ont augmenté d’environ 50 USD par tonne métrique au cours de la semaine écoulée.

Point essentiel, cette charge de coûts n’est pas supportée uniquement par les vendeurs. L’analyse de la répartition actuelle entre acheteurs et vendeurs montre que la récente hausse de la demande intérieure indienne de ferraille exerce une forte pression haussière sur les prix. Cela a permis qu’une partie des coûts de fret gonflés soit absorbée par les acheteurs indiens, qui privilégient la sécurité d’approvisionnement à la préservation des marges. Toutefois, cette capacité d’absorption n’est pas illimitée ; la hausse de 50 USD commence à resserrer sensiblement les marges des producteurs secondaires locaux, ce qui soulève des inquiétudes quant à la durée pendant laquelle cette élasticité des prix pourra être maintenue si les retards de transit persistent.

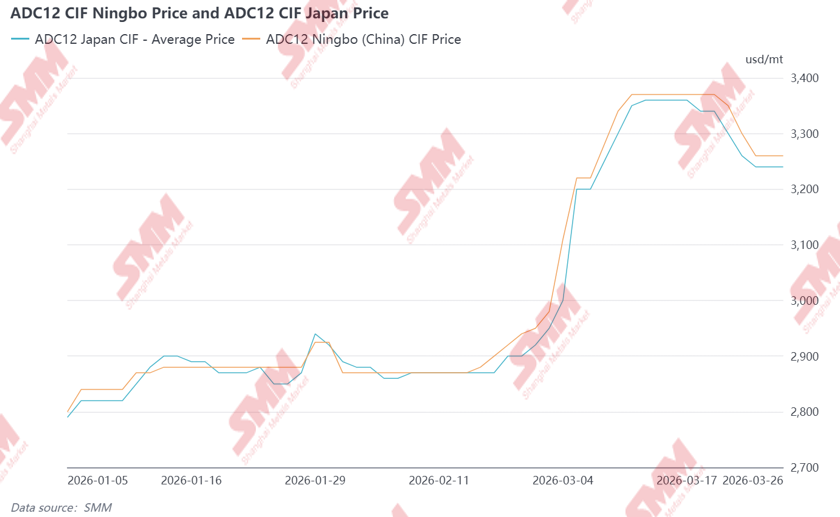

Corée et Japon : stockage stratégique et approvisionnement régional En Asie de l’Est, la réponse au goulet d’étranglement moyen-oriental s’est caractérisée par un stockage stratégique et un recentrage vers l’approvisionnement en Asie du Sud-Est. Comme le Japon et la Corée du Sud achètent couramment de la ferraille et des produits secondaires (comme l’ADC12) dans la région du Moyen-Orient, il est soudainement nécessaire de remplacer les sources d’approvisionnement directement perturbées par le conflit États-Unis/Israël-Iran. Les informations de marché de première main en Asie du Sud-Est et de l’Est montrent que des acteurs japonais — et, dans une moindre mesure, coréens et indiens — procèdent à des achats à grande échelle de produits secondaires en Asie du Sud-Est à des prix élevés. Les données de SMM montrent qu’au cours des première et deuxième semaines du conflit au Moyen-Orient, les prix CIF Japon de l’ADC12 ont fortement progressé, atteignant un pic de 3 350-3 360 USD/mt entre le 11 mars et le 17 mars 2026. Cela coïncide avec d’importants déstockages et/ou la signature de contrats d’approvisionnement s’étendant jusqu’à la mi-avril, voire début mai. Ces achats se font à des niveaux de prix élevés, soutenus par une forte demande japonaise qui surenchérit effectivement sur les transformateurs locaux. Cette « frénésie d’approvisionnement » épuise rapidement la liquidité régionale, privant les pôles d’Asie du Sud-Est des matières premières dont ils dépendent traditionnellement pour alimenter leurs propres industries nationales. En Thaïlande, les prix locaux de l’ADC12 ont été observés avec un retard de 100 à 200 USD/t par rapport aux prix FOB, créant une pénurie d’approvisionnement pour les besoins locaux en aval.

Au 26 mars, les informations de marché ont révélé une possible deuxième vague d’achats des pays d’Asie de l’Est en Asie du Sud-Est, en raison des inquiétudes croissantes liées à la prolongation de la guerre. Les prix des transactions ADC12 FOB Thaïlande et Malaisie se sont stabilisés autour de 3 200 à 3 230 USD/t, la demande repartant lentement à la hausse, tant sur les marchés locaux qu’à l’export. Les prix locaux et FOB de l’ADC12 en Thaïlande viennent de converger pour devenir à peu près équivalents, et des transactions sont observées à la fois en Thaïlande et à l’export vers les marchés d’Asie de l’Est et du Sud.

IV. Chine : l’exception régionale

Alors que le reste de l’Asie est confronté à une pénurie d’approvisionnement et à des primes en forte hausse, la Chine demeure une exception notable dans la crise actuelle. Historiquement, le secteur chinois de l’aluminium secondaire a conservé une dépendance directe plus faible aux ferrailles du Moyen-Orient que ses voisins d’Asie du Sud et de l’Est, ce qui lui a offert un premier niveau de protection. Toutefois, la principale raison de la stabilité relative de la Chine est interne : une combinaison de demande intérieure atone et de niveaux de stocks historiquement élevés.

À fin mars 2026, les stocks sociaux d’aluminium en Chine ont atteint un plus haut de cinq ans, jouant de fait le rôle d’un important tampon face aux chocs mondiaux d’approvisionnement. En outre, la fenêtre d’arbitrage entre le LME et le SHFE est restée globalement défavorable aux importations de métal primaire, maintenant les acheteurs chinois en retrait. Du côté du secondaire, le manque de précision et de détails concernant la politique de facturation inversée a généralement conduit le marché de l’aluminium secondaire à adopter une posture plus passive. La demande en aval d’aluminium secondaire s’est réorientée vers des achats immédiats et de faibles volumes afin de réduire les risques liés à la facturation inversée, ce qui a entraîné une faible demande en Chine. Si la hausse des coûts mondiaux du fret a relevé le coût de base de toute matière entrante, l’absence de pression d’achat intérieure signifie que la Chine a évité les flambées de prix agressives observées en Inde, en Asie du Sud-Est et au Japon. Pour l’instant, le marché chinois reste spectateur de cette volatilité, davantage marqué par la faiblesse des fondamentaux du marché au comptant et par des politiques peu claires que par la panique d’approvisionnement qui saisit le reste du continent.

V. Perspectives stratégiques : la nouvelle réalité du commerce

La situation actuelle laisse penser que le marché mondial de la ferraille d’aluminium évolue vers une « nouvelle normalité » caractérisée par des planchers logistiques plus élevés et une liquidité réduite. L’instabilité politique et institutionnelle croissante en Iran et dans l’ensemble du Moyen-Orient engendre des tensions et des incertitudes toujours plus fortes pour le commerce mondial transitant par cette région. Le passage du Moyen-Orient au cap de Bonne-Espérance pourrait ne plus être un simple détour temporaire, mais un changement structurel que les négociants devront à terme envisager comme une alternative plus sûre.

Dans le prolongement du conflit au Moyen-Orient, la persistance de la « ruée sur les achats » en Asie de l’Est servira d’indicateur avancé de la stabilité à long terme des flux de ferraille en Asie. Si le stock tampon en Asie du Sud-Est reste épuisé par les offres agressives du Japon et de la Corée, la pression haussière sur les prix pour les acheteurs indiens passera probablement d’un pic temporaire à un niveau de base permanent. Les industries locales en aval en Thaïlande et en Malaisie pourraient également avoir du mal, à moyen et long terme, à faire face aux flambées récurrentes des prix de l’ADC12 et à la concurrence de l’Asie de l’Est et du Sud.

En définitive, les indicateurs traditionnels de la tarification de l’aluminium secondaire, tels que l’écart LME-SHFE ou les taux de collecte locaux, sont éclipsés par la prime accordée à la certitude logistique. À mesure que la ferraille d’aluminium disponible se raréfie en raison des perturbations de l’approvisionnement au Moyen-Orient et de la hausse des coûts des matières en provenance d’Europe, cela exerce une pression haussière sur les prix pour les producteurs comme pour les industries en aval dans toute l’Asie. Il en résulte un environnement à somme nulle dans lequel la hausse des coûts est soit supportée par les acheteurs via des prix plus élevés, une concurrence accrue et des arbitrages locaux-export plus importants qui pèsent sur les industries locales en aval, soit supportée par les producteurs et les négociants à travers l’érosion des marges et une concurrence intense entre producteurs. À mesure que le marché s’adapte à ce paysage fragmenté, la proposition de valeur d’un négociant performant évolue fondamentalement : elle ne se définit plus uniquement par sa capacité à s’approvisionner en métal, mais par sa capacité à en garantir l’acheminement à travers une chaîne d’approvisionnement mondiale de plus en plus volatile et risquée.