Magnesium Product Exports Off to a Good Start in January-February 2026, with Cumulative Increase of 3,400 mt

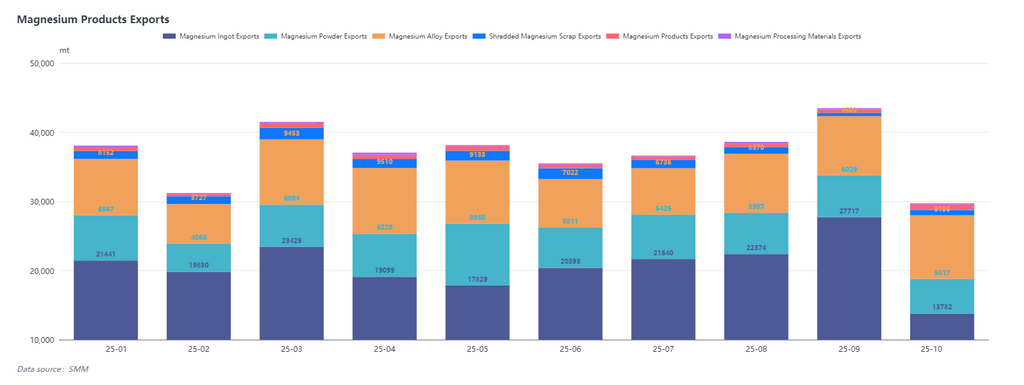

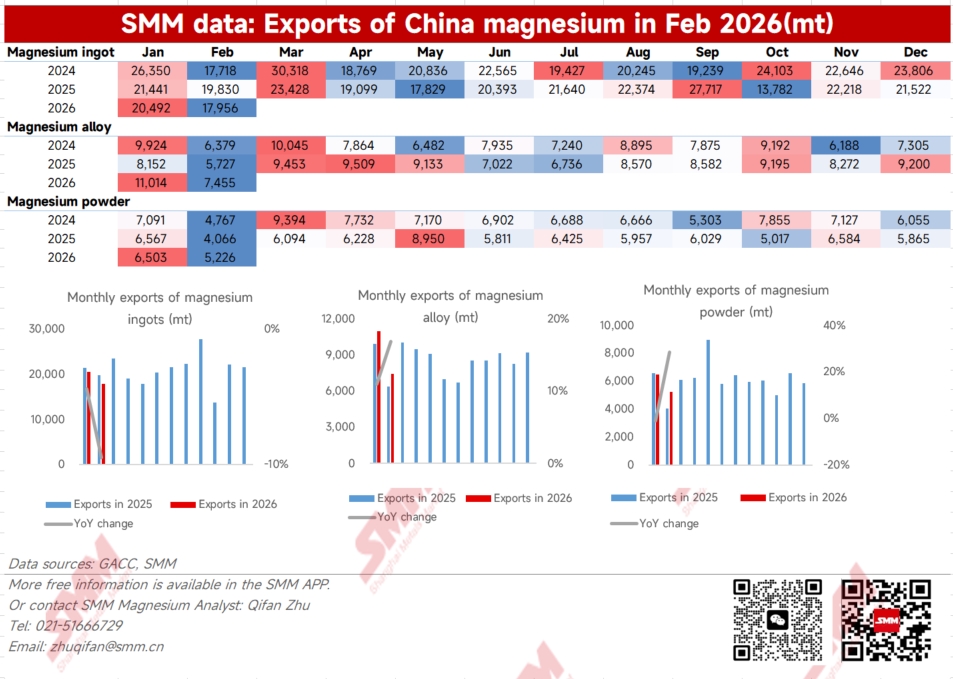

In January 2026, China's magnesium product exports posted strong performance, reaching 40,300 mt, up 6% YoY and up 4.2% MoM from December 2025. There were two main reasons: first, orders were released intensively in Q4 2025, when magnesium prices kept falling, and downstream enterprises outside China successively locked in Q1 2026 orders starting from October. Coupled with generally weak exports in H1, demand surged at year-end, driving a sharp increase in January exports; second, affected by the Chinese New Year holiday in February, traders mostly chose to ship intensively in January when shipping capacity was sufficient, further pushing up export scale. Overall, January laid a solid foundation for the magnesium export market for the whole year.

In February 2026, total magnesium product exports were 32,300 mt, up 3.7% YoY and down 1.96% MoM. Although February exports pulled back MoM due to the Chinese New Year holiday, the overall level was still higher than the same period in 2025. Cumulative exports in January-February reached 72,700 mt, an increase of 3,400 mt compared to the same period last year, with an overall positive start.

Magnesium Alloy Led Opening Export Growth, Magnesium Ingot Under Pressure While Magnesium Powder Remained Stable

By product, the export demand increase at the start of 2026 mainly came from magnesium alloy.

Magnesium ingot: In January 2026, China's magnesium ingot exports were 20,500 mt, down 4.79% MoM; February exports were 18,000 mt. Cumulative exports in January-February fell 6.8% YoY.

By regional structure, the export decline mainly came from the European market. In January, exports to the Netherlands were only 3,353 mt, down 33.73% MoM. The main reason was seasonal factors: in mid-December 2025, outside China port inventory stockpiling was sufficient, while consumption slowed during the Christmas holiday. In particular, traders in Europe released fewer magnesium ingot orders, leading to a marked pullback in exports.

Magnesium alloy: In January 2026, China's magnesium alloy exports reached 11,000 mt, up 19.72% MoM, hitting a new monthly high in nearly a year; February exports were 7,455 mt. Cumulative exports in January-February rose 33.07% YoY.

Looking at the full-year trend in 2025, magnesium alloy exports fluctuated significantly, but after entering Q3, demand outside China gradually recovered and stabilized. In 2026, this growth momentum continued in January, with concentrated order releases, mainly driven by enterprises' rush to meet deadlines for shipments before the Chinese New Year and full production schedules. According to the SMM survey, magnesium alloy export orders have now been steadily scheduled through April this year, indicating strong resilience in demand outside China. Overall, magnesium alloy exports are expected to become an important support for the growth of magnesium product foreign trade in 2026, and continued attention should be paid to order execution and changes in demand outside China.

Magnesium powder: In January 2026, China's magnesium powder exports were 6,503 mt, up 10.88% MoM; February exports were 5,226 mt. Cumulative exports in January-February rose 10.3% YoY.

Overall, magnesium powder exports were relatively stable, with foreign trade orders mainly based on purchasing as needed. Exports increased slightly at the beginning of the year, and whether the growth momentum can continue will still depend on March export performance.

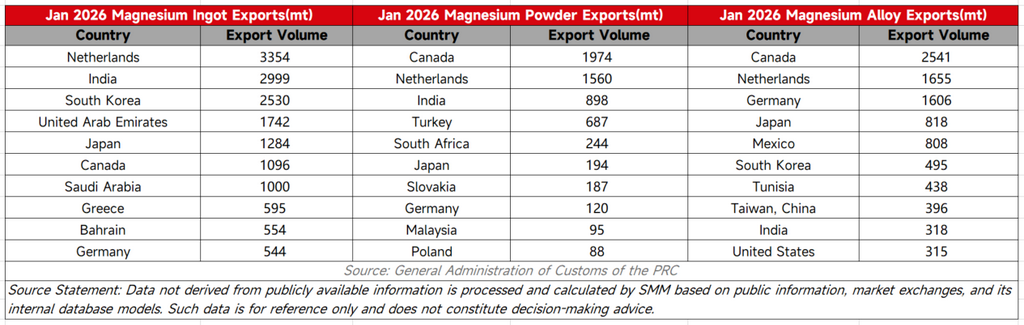

Magnesium Ingot Exports to the Netherlands Declined Significantly, While Magnesium Alloy Exports to Canada Saw Strong Growth

By destination market in terms of exports,

The main demand markets for magnesium ingot remained concentrated in the Netherlands, India, and South Korea. The decline in exports mainly came from the Dutch market, while demand in the Indian market remained stable. In addition, exports to Japan were 1,284 mt in January and 1,938 mt in February, with no obvious overall decline. Canada remained the main destination for magnesium alloy and magnesium powder. Among them, magnesium alloy exports to Canada reached 2,541 mt, with a relatively notable increase.

Geopolitical Conflicts Disrupted Supply Chains, Creating Uncertainty for Magnesium Exports in Q2

Looking ahead to Q2 exports, the impact of geopolitical conflicts on global supply chains is gradually becoming evident. According to SMM, the escalation of the US-Israel conflict in early March has already caused supply disruptions at two major aluminum plants in the Middle East: Qatar's Qatalum aluminum plant was fully shut down due to a natural gas supply cut. Its nominal annual capacity of primary aluminum was 636,000 mt, and it is expected to complete an orderly shutdown by month-end March, with full production resumptions requiring 6-12 months; Bahrain's Alba declared force majeure due to shipping disruptions in the Strait of Hormuz and was unable to fulfill supply contracts. As a result, procurement orders for magnesium raw material in the Middle East market have stalled since March, and shipments have been comprehensively disrupted.

In addition, the aluminum supply crisis has further spread to the European market, putting pressure on the aluminum alloy processing and energy sectors and creating a significant drag on demand for magnesium exports. Although the magnesium export market got off to a good start in the first two months of 2026, exports after March and in Q2 are facing considerable uncertainty due to geopolitical disruptions, and the previous stable trend may be broken.