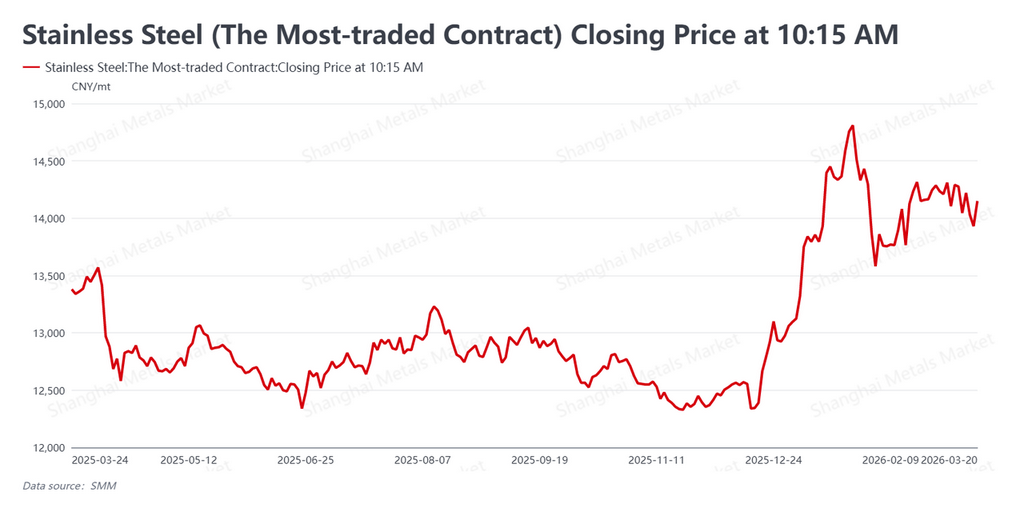

Selon les données du SMM, durant la seconde moitié de la traditionnelle haute saison de consommation de « mars doré » (du 16 au 20 mars 2026), le contrat à terme sur l’acier inoxydable le plus négocié (SS2605) a reculé depuis ses sommets sous la double pression de vents contraires macroéconomiques et d’une demande réelle atone. À la clôture du 20 mars, le contrat est retombé à 14 150 yuans/t (env. 2 051 $/t), en baisse de 125 yuans/t (env. 18 $/t) par rapport à la clôture de vendredi dernier à 14 275 yuans/t (env. 2 069 $/t). La principale caractéristique du marché cette semaine a été l’affaiblissement marginal des précédents facteurs haussiers : les signaux macroéconomiques internationaux se sont durcis, la dynamique haussière des matières premières s’est essoufflée, et la reprise effective de la demande finale durant la haute saison est restée peu convaincante, entraînant un repli rationnel des prix à terme après leur résistance.

Macroéconomie : divergence entre le durcissement mondial et la résilience chinoise

Sur le plan macroéconomique, une divergence marquée est apparue entre les données économiques mondiales et chinoises ainsi qu’entre leurs orientations politiques. À l’international, la Réserve fédérale américaine a ouvert une « super semaine des banques centrales », en décidant de maintenir son taux directeur inchangé à 3,5 %-3,75 %. Sous l’effet de l’évolution de la situation au Moyen-Orient et d’une inflation persistante, le dernier dot plot de la Fed — bien qu’il maintienne la perspective d’une baisse de taux cette année et l’an prochain — a révélé une orientation nettement plus restrictive. Les anticipations du marché concernant les baisses de taux sur l’ensemble de l’année ont été ramenées à moins de 11 points de base. L’évanouissement des espoirs d’une liquidité abondante en dollars a pesé sur la valorisation globale du secteur des métaux de base.

En Chine, le Bureau national des statistiques a publié les données économiques de janvier-février, montrant un début d’année stable. La valeur ajoutée de la production industrielle a augmenté de 6,3 % en glissement annuel, et les ventes au détail totales de biens de consommation ont progressé de 2,8 %, bien que l’investissement dans le développement immobilier ait encore reculé de 11,1 % sur un an. Cette divergence structurelle montre une certaine résilience du secteur manufacturier chinois, mais le frein exercé par l’immobilier continue de limiter le potentiel haussier de la consommation finale.

Fondamentaux : le déstockage se poursuit, mais le marché au comptant reste tiède

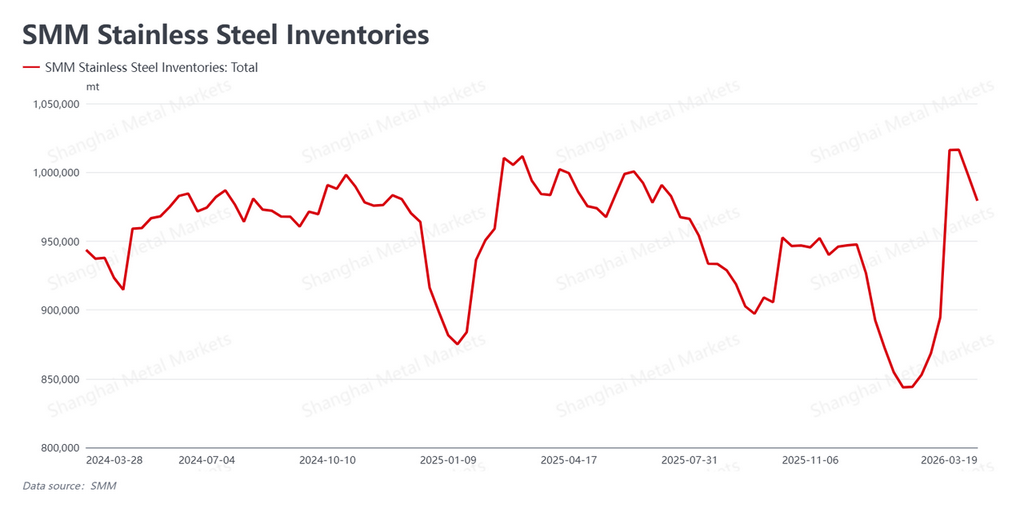

Du point de vue des fondamentaux, les stocks sociaux ont continué de se réduire, mais le marché au comptant manquait toujours de dynamisme. Les dernières données du SMM montrent que les stocks sociaux ont encore diminué cette semaine, à 979 300 t, soit une baisse de 18 800 t par rapport aux 998 100 t de la semaine précédente. La baisse continue des stocks a envoyé un signal positif au secteur, stabilisant dans une certaine mesure le sentiment du marché.

Cependant, le marché au comptant est resté morose. Dans l’ensemble, les cotations sont demeurées stables, et les achats des utilisateurs finaux ont strictement suivi un modèle d’approvisionnement en flux tendu, sans afficher l’essor généralisé attendu en haute saison, ce qui a renforcé l’attentisme. À l’heure actuelle, bien que la tendance au déstockage se maintienne, les négociants, limités par des niveaux de stocks absolus encore élevés et par l’augmentation attendue de l’offre liée aux reprises de production des aciéries en mars, continuent d’expédier à un rythme régulier sans recourir à des ventes massives sous l’effet de la panique.

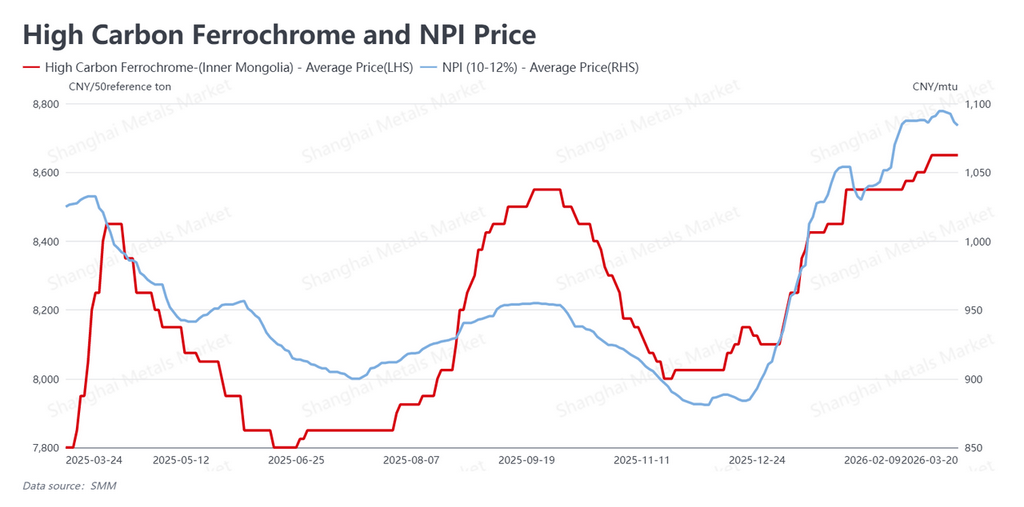

Coûts : la détente des niveaux élevés interrompt la logique de soutien par les coûts

Le segment des coûts a également montré des signes d’assouplissement après ses sommets. Au 20 mars, les cotations de la fonte brute de nickel (NPI) de haute qualité ont mis fin à leur précédente hausse unilatérale, reculant légèrement à 1 084 yuans/mtu (env. 157 $/mtu), tandis que les prix du ferrochrome à haute teneur en carbone sont restés stables à 8 650 yuans/50 mt (env. 1 254 $/50 mt).

Avec le repli des prix à terme et la prudence persistante des aciéries face aux matières premières chères, le NPI a rencontré des résistances pour franchir le seuil de 1 100 yuans. La stabilisation des prix des matières premières à des niveaux élevés, associée à de légères concessions tarifaires, a temporairement atténué la pression haussière sur les coûts des aciéries, mettant provisoirement à l’arrêt la logique auparavant forte de « soutien par les coûts ».

Perspectives et stratégie

En conclusion, le marché de l’acier inoxydable est entré cette semaine dans une zone de « eaux profondes » où les attentes de haute saison sont continuellement mises à l’épreuve par la réalité. La position ferme de la Fed a pesé sur le sentiment macroéconomique, tandis que la demande finale en flux tendu, restée « tiède », a privé les fondamentaux d’un véritable moteur haussier. Toutefois, deux semaines consécutives de déstockage régulier et de stabilité des prix au comptant ont effectivement limité l’ampleur de la correction du marché.

Pour la semaine prochaine, le marché continuera de rechercher un équilibre entre « stocks élevés + hausse de l’offre » et « déstockage continu + plancher assuré par la demande en flux tendu ». Le point clé sera de savoir si la pente du déstockage s’inversera sous l’effet d’arrivages concentrés dans les aciéries. À court terme, le contrat SS le plus négocié devrait évoluer dans une large fourchette latérale.

![[Analyse SMM] Marché du soufre : la contraction de l’offre et l’essor des nouvelles énergies maintiendront un marché tendu en 2026.](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)

![[Flash inoxydable SMM] L’industrie indienne de l’acier inoxydable confrontée à un déficit d’approvisionnement dans un contexte de hausse de la demande intérieure](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)