Après les congés du Nouvel An chinois, le marché chinois de l’aluminium a continué d’enregistrer une accumulation des stocks, les stocks sociaux augmentant continuellement et atteignant à plusieurs reprises des sommets inédits ces dernières années. Toutefois, avec le démarrage progressif de la saison traditionnelle de forte consommation, l’enthousiasme des acteurs en aval pour les enlèvements s’est redressé, la pression liée à l’accumulation des lingots d’aluminium s’est nettement atténuée, et le rythme de hausse des stocks montre déjà des signes de ralentissement. Les anticipations du marché quant à un point d’inflexion des stocks entre la mi- et la fin mars se sont progressivement renforcées.

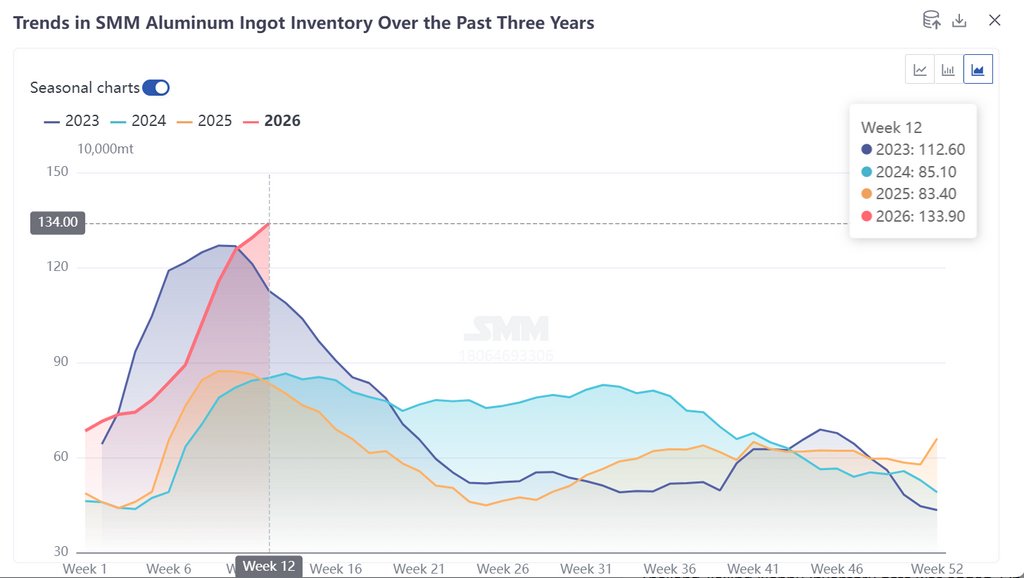

Selon les statistiques de la SMM, au 19 mars, les stocks de lingots d’aluminium dans les principales régions consommatrices de Chine s’établissaient à 1,339 million de tonnes, en hausse de 45 000 tonnes par rapport à jeudi dernier. Les niveaux de stocks actuels restaient dans la partie haute de la fourchette observée au cours des cinq dernières années. S’agissant du rythme d’accumulation, bien que la tendance générale à la hausse n’ait pas changé, des signes manifestes d’atténuation sont apparus au cours de la semaine, posant les bases d’un futur point d’inflexion des stocks.

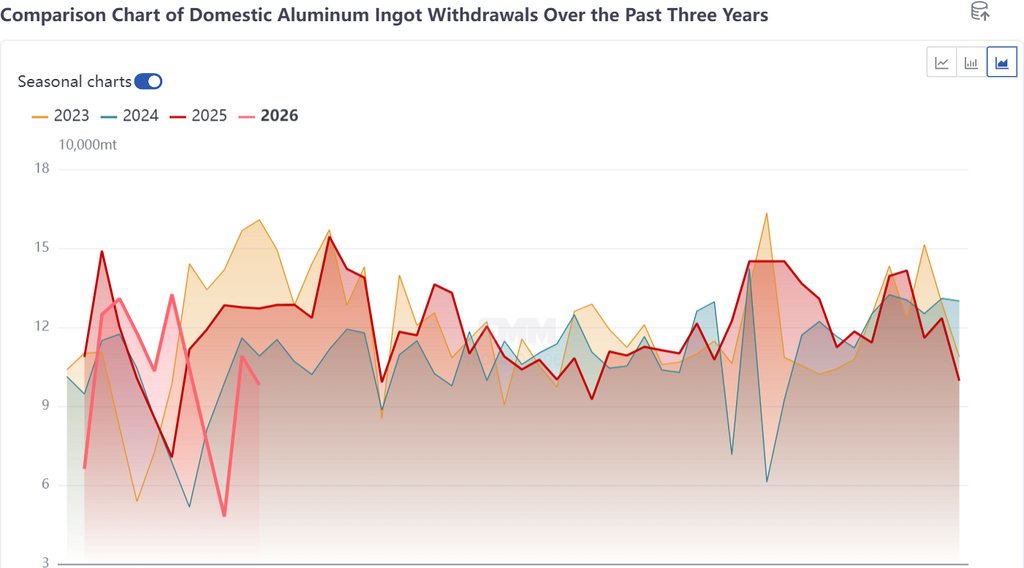

La reprise de la demande a été le principal moteur de l’allégement de la pression sur les stocks. Avant le Nouvel An chinois cette année, les secteurs en aval avaient constitué des stocks avant les fêtes dans des proportions relativement limitées. Après les vacances, à mesure que les taux d’exploitation des entreprises rebondissaient régulièrement, les commandes fermes de la demande finale continuaient d’être libérées, apportant un solide soutien aux sorties de stocks sur le marché au comptant. En outre, avec l’approfondissement progressif de la saison traditionnelle de forte consommation de « mars en or et avril en argent », la volonté d’achat des entreprises de transformation en aval s’est redressée, et les échanges sur le marché au comptant sont globalement restés actifs, compensant efficacement la pression additionnelle provenant de l’offre en amont.

Du point de vue des stocks régionaux et de l’engorgement des cargaisons, l’augmentation des sorties d’entrepôt a libéré des capacités de stockage, permettant aux cargaisons en attente d’être rapidement transférées en entrepôt. En conséquence, la pression globale à la mi-mars s’est nettement améliorée par rapport à la période précédente. Les entrepôts de l’est de la Chine subissaient encore une certaine pression sur les stocks, mais la situation de congestion s’était sensiblement améliorée, le volume actuel des cargaisons en attente s’établissant entre 20 000 et 30 000 tonnes (contre 80 000 à 100 000 tonnes début mars). Dans le sud de la Chine, les sorties d’entrepôt se sont nettement renforcées, dégageant de la capacité pour l’entreposage concentré des cargaisons en attente. À Foshan, le volume des cargaisons en attente dans les parcs a chuté de 35 000 tonnes par rapport au début mars, à environ 5 000 tonnes. À Gongyi, le volume des cargaisons en transit est resté normal, tandis que la reprise de l’activité en aval a entraîné une hausse des enlèvements, maintenant le volume en attente stable autour de 10 000 tonnes. L’efficacité de circulation des stocks régionaux s’est progressivement améliorée.

Du côté de l’offre, le volume de lingots de coulée d’aluminium en Chine devrait rester élevé en mars, et la tendance à court terme à l’accumulation des stocks sociaux devrait probablement se poursuivre. Le pic des stocks après les fêtes pour ce cycle devrait atteindre 1,35 à 1,4 million de tonnes, conformément aux attentes précédentes. Toutefois, des facteurs positifs émergent progressivement sur le marché. D’une part, l’arriéré global de produits en aluminium s’est déjà nettement atténué, et les problèmes liés à la lenteur de la circulation des stocks se sont effectivement améliorés. D’autre part, le repli des prix de l’aluminium a favorisé les achats en aval et a encore stimulé les sorties d’entrepôt dans les principales régions de consommation de Chine.

Dans l’ensemble, le cycle d’accumulation des stocks d’aluminium après les fêtes est entré dans sa phase finale. À mesure que la demande en aval continue de se redresser, que les transactions au comptant restent actives et que la pression liée aux arriérés s’atténue progressivement, la dynamique d’accumulation des stocks s’affaiblit continuellement. Soutenus par la demande incompressible et renforcés par les anticipations de haute saison, les stocks sociaux d’aluminium en Chine devraient atteindre un point d’inflexion de tendance fin mars. À l’avenir, il conviendra de continuer à surveiller les taux d’exploitation en aval, le rythme de libération des commandes et l’évolution des transactions au comptant afin de vérifier la solidité de ce point d’inflexion.

![Les tendances des matières premières divergent avec des coûts fermes, le marché du fluorure d'aluminium reste stable et prudent [Revue hebdomadaire SMM des sels de fluor]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)