SMM, 22 mars 2026 :

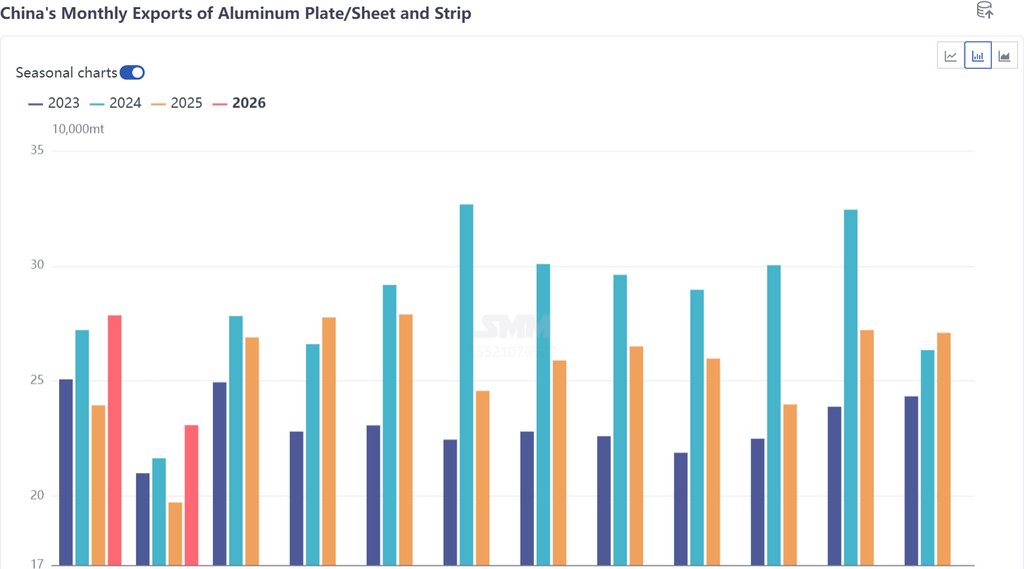

Selon les données douanières, les exportations chinoises de tôles/feuilles et bandes d’aluminium (codes SH 76061121, 76061129, 76061191, 76061199, 76061220, 76061230, 76061251, 76061259, 76061290, 76069100, 76069200) ont totalisé 509 300 t en janvier-février 2026, en hausse de 16,65 % sur un an par rapport à 2025. Dans ce total, les exportations de janvier se sont élevées à 278 500 t, en hausse de 16 % sur un an, et celles de février à 230 800 t, en hausse de 17 % sur un an.

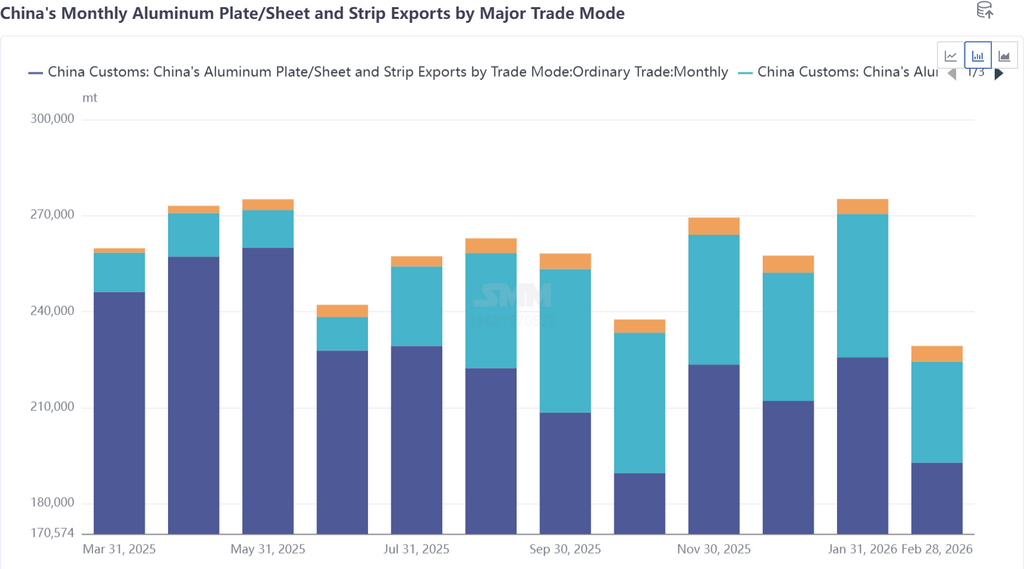

Par mode commercial, sur la période janvier-février 2026, les exportations chinoises de tôles/feuilles et bandes d’aluminium via le commerce de transformation avec matières importées ont atteint environ 76 000 t, soit 14,9 % ; celles via le commerce de transformation avec matières fournies ont atteint environ 9 600 t, soit 1,9 % ;

Par pays, les cinq principales destinations des exportations chinoises de tôles/feuilles et bandes d’aluminium en janvier-février 2026 étaient le Mexique (66 300 t, 13,0 %), les États-Unis (50 000 t, 9,8 %), le Vietnam (34 000 t, 6,7 %), la Corée du Sud (31 000 t, 6,1 %) et l’Indonésie (2 t, 4,0 %), tous les autres pays représentant au total environ 60,4 %.

En janvier-février 2025, directement sous l’effet de la suppression par la Chine de la politique de ristourne de taxe à l’exportation sur les demi-produits en aluminium, les clients hors de Chine ont avancé leurs achats, tandis que le marché se trouvait aussi dans une phase de transition marquée par la négociation d’un nouveau système de prix, ce qui s’est traduit par un niveau d’exportations relativement faible sur la même période l’an dernier. Par ailleurs, avec l’escalade du conflit Iran-Israël et la dégradation de la situation sécuritaire dans le détroit d’Ormuz, les flux commerciaux dans la région sont désormais effectivement perturbés. Selon l’enquête de SMM, toutes les commandes liées au Moyen-Orient sont désormais totalement suspendues, et même certaines cargaisons déjà en transit font face à des retours ou à des immobilisations portuaires, les assureurs ayant refusé de couvrir les risques de guerre. L’arrêt complet de ces commandes pèsera directement et fortement sur les exportations en mars et au deuxième trimestre, avec un impact bien supérieur aux fluctuations saisonnières. Bien que l’industrialisation continue de progresser dans des marchés émergents comme l’Asie du Sud-Est, il est peu probable que la demande additionnelle de ces régions compense à court terme la perte du marché du Moyen-Orient et la contraction des marchés traditionnels. Les exportations de tôles/feuilles et bandes d’aluminium en mars devraient faire face à un risque baissier et reculer sous pression, et le secteur entrera dans une période critique de déstockage actif et d’ajustement de la structure du marché.