Récemment, l’Administration générale des douanes a publié les données sur les importations et exportations de janvier et février 2026. Les données douanières montrent ce qui suit :

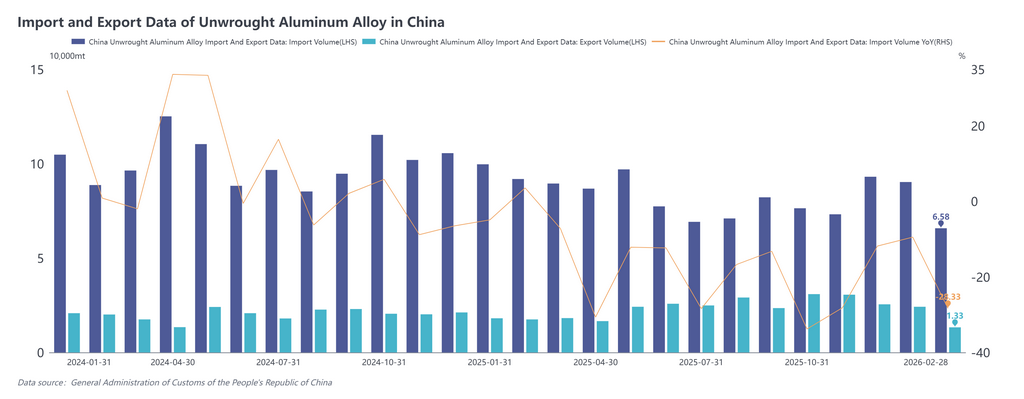

En janvier 2026, les importations d’alliage d’aluminium brut se sont établies à 90 300 t, en baisse de 9,4 % sur un an et de 3,1 % sur un mois. En février 2026, les importations d’alliage d’aluminium brut ont atteint 65 800 t, en baisse de 28,2 % sur un an et de 27,1 % sur un mois. Les importations cumulées sur janvier-février 2026 se sont élevées à 156 100 t, en recul de 18,5 % sur un an.

En janvier 2026, les exportations d’alliage d’aluminium brut se sont élevées à 24 200 t, en hausse de 33,6 % sur un an et en baisse de 4,9 % sur un mois. En février 2026, les exportations d’alliage d’aluminium brut ont atteint 13 300 t, en baisse de 24,0 % sur un an et de 45,1 % sur un mois. Les exportations cumulées sur janvier-février 2026 se sont établies à 37 500 t, en hausse de 5,3 % sur un an.

Le graphique ci-dessous présente les importations et exportations mensuelles d’alliage d’aluminium brut de 2024 à 2026 :

Sur janvier-février 2026, les cinq principales origines des importations chinoises d’alliage d’aluminium brut ont représenté environ 75 % du total. Parmi elles, la Malaisie s’est classée au premier rang avec 42 400 t, soit 27 %, suivie par la Russie (31 100 t, 20 %), la Thaïlande (23 300 t, 15 %), le Vietnam (12 300 t, 8 %) et la Corée du Sud (8 400 t, 5 %).

De janvier à février, les trois principaux marchés d’exportation de l’alliage d’aluminium brut chinois ont été le Japon (21 200 t), le Mexique (4 300 t) et l’Inde (2 200 t), représentant respectivement 57 %, 11 % et 6 %, tandis que l’ensemble des autres marchés a compté pour environ 26 %. En termes de mode commercial, le commerce de transformation est resté dominant, avec une part de plus de 70 %.

Dans l’ensemble, les importations chinoises d’alliage d’aluminium brut ont reculé sur un an en janvier et février 2026, tandis que les exportations ont progressé sur un an. Après l’ouverture de la fenêtre d’importation à la suite de décembre de l’an dernier, les importations sont restées autour de 90 000 t en décembre et en janvier, avant de se replier en février en raison des congés et d’un nombre réduit de jours ouvrés. En mars, les États-Unis et Israël ont mené des frappes militaires conjointes contre l’Iran, ce qui a ravivé les inquiétudes du marché quant à la stabilité de l’approvisionnement en aluminium. Les perturbations du transport, conjuguées à la hausse des coûts de fusion, ont fortement poussé les prix de l’aluminium au LME à la hausse, jusqu’à un plus haut de près de quatre ans. Dans le même temps, des pays comme le Japon et la Corée du Sud ont subi des perturbations dans leurs achats de lingots d’alliage d’aluminium en provenance du Moyen-Orient et se sont tournés vers le marché au comptant d’Asie du Sud-Est, faisant grimper les prix de l’ADC12 en Asie du Sud-Est de 2 950 $/t au début du mois à un pic d’environ 3 400 $/tEn revanche, les hausses de prix en Chine ont été relativement limitées, et la fenêtre d’importation s’est rapidement transformée en perte. À court terme, les importations chinoises d’alliage d’aluminium brut devraient continuer de reculer, tandis que les exportations devraient augmenter, soutenues par des primes élevées hors de Chine.