SMM, 20 mars :

Importations : selon les données de l’Administration générale des douanes, les importations chinoises d’aluminium primaire se sont établies à environ 189 000 t en janvier, en baisse de 0,1 % en glissement mensuel et en hausse de 17,1 % en glissement annuel ; en février, elles ont atteint environ 202 000 t, en hausse de 6,6 % en glissement mensuel et de 0,7 % en glissement annuel. Sur janvier-février 2026, les importations cumulées d’aluminium primaire de la Chine ont totalisé environ 391 000 t, en hausse de 8,0 % sur un an.

Exportations : selon les données de l’Administration générale des douanes, les exportations chinoises d’aluminium primaire se sont établies à environ 13 000 t en janvier, en baisse de 64,6 % en glissement mensuel et en hausse de 56,6 % en glissement annuel ; en février, elles ont atteint environ 10 000 t, en baisse de 24,6 % en glissement mensuel et en hausse de 187,9 % en glissement annuel. Sur janvier-février, les exportations cumulées d’aluminium primaire ont totalisé environ 23 000 t, en hausse d’environ 94,8 % sur un an.

Importations nettes : selon les données de l’Administration générale des douanes, les importations nettes chinoises d’aluminium primaire se sont élevées à 176 000 t en janvier, en hausse de 15,9 % en glissement mensuel et de 14,9 % en glissement annuel ; en février, elles ont atteint 192 000 t, en hausse de 9,0 % en glissement mensuel mais en baisse de 2,6 % en glissement annuel. Sur janvier-février, les importations nettes cumulées d’aluminium primaire de la Chine ont totalisé environ 367 000 t, en hausse de 5,0 % sur un an.

(Les données d’importation et d’exportation ci-dessus sont basées sur les codes SH 76011090 et 76011010.)

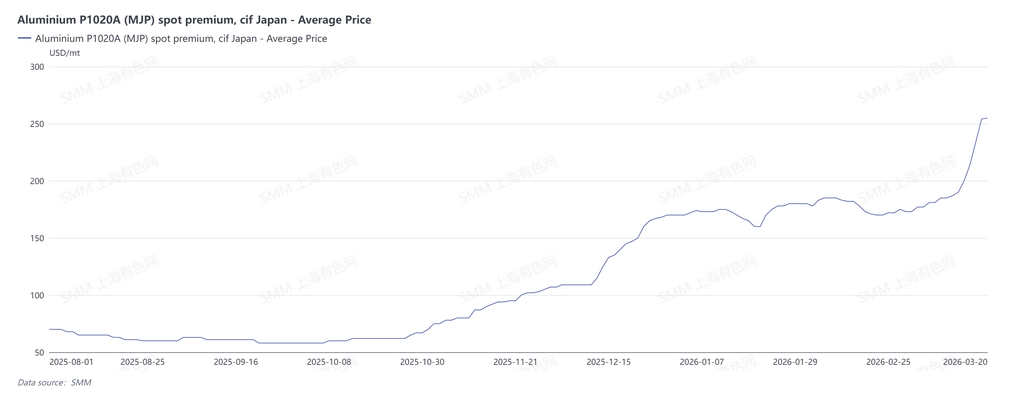

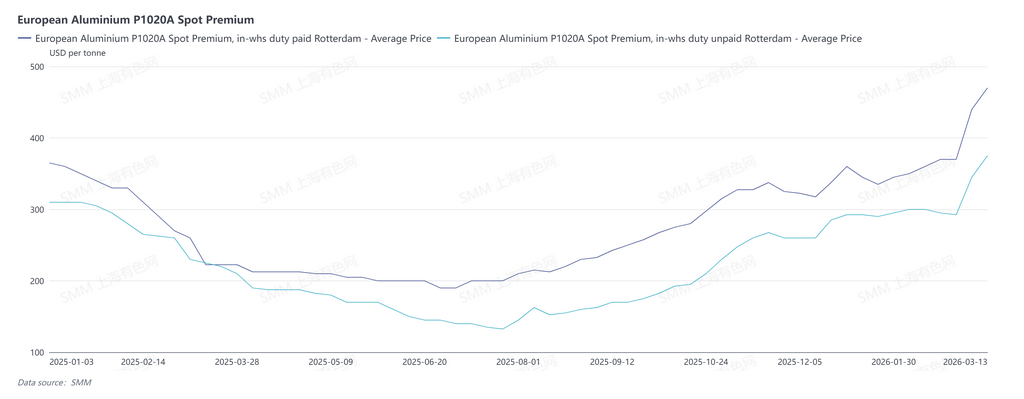

Bien que les importations nettes d’aluminium primaire de la Chine aient maintenu une croissance positive sur janvier-février 2026, les anticipations d’une forte hausse des primes régionales de l’aluminium hors de Chine mettront cette situation à l’épreuve. Au 20 mars, la prime spot MJP Japon de SMM pour les lingots d’aluminium s’élevait à 255 $/t, en hausse de 45,7 % par rapport à la fin février. À l’heure actuelle, certains acteurs du marché proposaient des primes CIF MJP Japon pour le T2 autour de 350-353 $/t, soit une hausse d’environ 80 % par rapport aux 195 $/t du T1 ; la prime aluminium DDP du Midwest américain s’établissait à 105,25 ¢/lb, soit l’équivalent de 2 110 $/t. Au 13 mars, les primes acquittées de l’Europe pour les lingots d’aluminium P1020A s’élevaient à 470 $/t, en hausse d’environ 27,0 % par rapport à la fin février, tandis que les primes non acquittées de l’Europe pour les lingots d’aluminium P1020A s’établissaient à 375 $/t, en hausse de 27,2 % par rapport à la fin février. La forte hausse des primes régionales de l’aluminium hors de Chine devrait détourner une partie des volumes d’aluminium initialement destinés à la Chine, et les importations nettes d’aluminium de la Chine devraient reculer en glissement annuel en 2026. La raison de ce phénomène réside dans les anticipations d’un resserrement de l’offre d’aluminium hors de Chine, provoqué par la baisse de l’offre au Moyen-Orient. Au 20 mars, Qatar Aluminium a annoncé le maintien d’un taux d’exploitation de 60 %, ce qui implique 260 000 tonnes de capacités à l’arrêt ; Bahrain Aluminum a annoncé l’arrêt des lignes 1 à 3, soit environ 310 000 tonnes de capacité. Au total, 570 000 tonnes de capacités d’aluminium au Moyen-Orient ont été affectées. L’Iran se trouve au cœur du conflit, et la stabilité de sa production fait face à de graves défis.

En outre, certaines matières premières et auxiliaires au Moyen-Orient dépendent des importations, et le conflit géopolitique dans la région a affecté le passage par le détroit d’Ormuz, compromettant dans une certaine mesure la stabilité de l’approvisionnement en matières premières de certaines alumineries. À l’heure actuelle, les alumineries d’Arabie saoudite et de Turquie bénéficient d’un approvisionnement amont domestique en bauxite et en alumine et peuvent atteindre l’autosuffisance, avec une capacité d’exportation ; Bahrain Aluminum et Qatar Aluminium dépendent entièrement de l’alumine importée, tandis que les Émirats arabes unis disposent de 2,5 millions de tonnes de capacité d’alumine, mais leur bauxite repose à 100 % sur les importations. Bien que les alumineries d’Oman dépendent également de matières premières importées, leur situation géographique est en dehors du détroit d’Ormuz, de sorte que le niveau de risque est relativement faible. Si les routes de transport restent fermées et qu’aucune nouvelle voie ne peut être ouverte, la production d’aluminium au Moyen-Orient devrait être fortement affectée.

Cependant, selon les derniers médias étrangers, Bahrain Aluminum exporte 40 à 60 % de ses lingots d’aluminium via le port saoudien de Djeddah, avec un transport terrestre sur 1 400 kilomètres, et Emirates Global Aluminium, aux Émirats arabes unis, tente d’importer de l’alumine via des ports omanais. Si de nouvelles routes logistiques sont ouvertes, le risque de réduction de production dans les alumineries du Moyen-Orient devrait diminuer nettement.

À l’avenir, il conviendra de continuer à suivre l’évolution de la production des alumineries du Moyen-Orient, l’état des routes de transport et les tendances des stocks d’aluminium du LME.

![Les stocks ont reculé sous l’effet de l’accélération des sorties d’entrepôt, qui a intensifié le déstockage, tandis que la reprise de la consommation a ramené les frais de transformation au-dessus du seuil d’équilibre [Revue hebdomadaire SMM des billettes d’aluminium]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)

![Impact du blocus du détroit d’Ormuz sur les exportations chinoises de fils et câbles en aluminium vers le Moyen-Orient [Analyse SMM]](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)