19 mars 2026 :

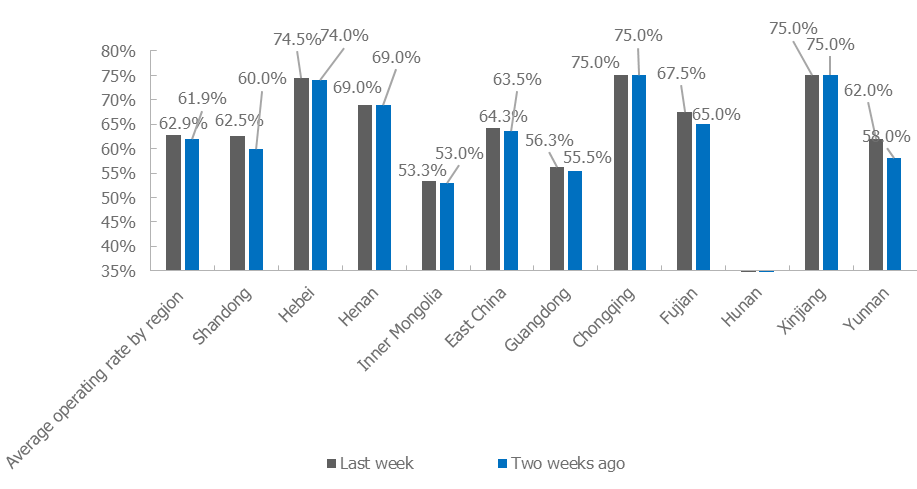

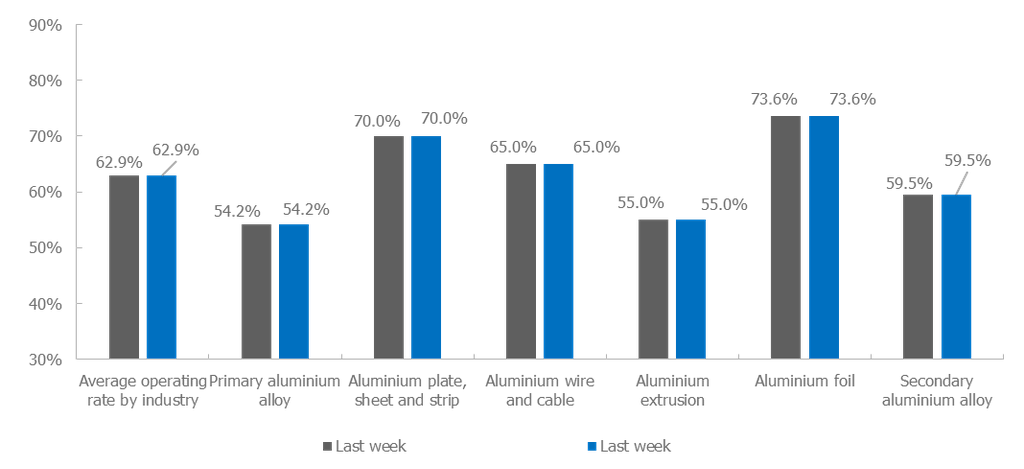

Cette semaine, le taux d’exploitation hebdomadaire des principales entreprises chinoises de transformation de l’aluminium en aval a progressé de 1 point de pourcentage sur une semaine, à 62,9 %, avec de légers signes d’entrée en haute saison et une libération progressive de la demande. Plus précisément, les taux d’exploitation des principales entreprises de tôles/feuilles et bandes d’aluminium ainsi que de fils et câbles en aluminium sont restés stables sur une semaine. La reprise des commandes automobiles en glissement annuel a été moins forte qu’attendu et les exportations vers le Moyen-Orient ont été suspendues, ce qui a limité toute hausse supplémentaire du taux d’exploitation. Parallèlement, la demande actuelle de fils et câbles se situait à des niveaux de haute saison, et les anticipations pour les programmes de production d’avril se sont améliorées. Toutefois, la hausse antérieure des prix de l’aluminium a suscité en aval une crainte des prix élevés, rendant les stratégies d’approvisionnement plus prudentes. Le secteur devrait rester dynamique jusqu’au deuxième trimestre, les taux d’exploitation devant continuer à bien se maintenir. Dans le segment des alliages d’aluminium primaire, l’amélioration des fondamentaux de la demande d’aluminium a entraîné un rebond continu du taux d’exploitation, en hausse de 1,2 point de pourcentage sur une semaine à 54,2 %. Cependant, les transactions globales sur le marché des commandes au comptant ont affiché des performances moyennes, ce qui a limité la volonté des entreprises d’augmenter davantage leurs taux d’exploitation. Dans l’extrusion, les matériaux photovoltaïques sont entrés dans la phase finale de la ruée vers l’exportation, tandis que les nouvelles commandes dans les secteurs automobile et électrique ont fortement augmenté, maintenant à des niveaux élevés les taux d’exploitation des entreprises concernées. Le taux d’exploitation des principales entreprises de feuille d’aluminium a progressé de 0,7 point de pourcentage sur une semaine à 73,6 %, la demande pour plusieurs produits en feuille d’aluminium continuant de se redresser, les commandes de feuille pour batteries et d’emballage apportant un soutien notable, et l’activité devrait rester stable. La reprise saisonnière de la consommation en aval d’aluminium secondaire a soutenu les taux d’exploitation des entreprises, mais la hausse globale est restée modérée, avec un rebond de 0,8 point de pourcentage sur une semaine à 59,5 %, et une reprise lente devrait se poursuivre à court terme.

Alliage d’aluminium primaire : Cette semaine, le taux d’exploitation du secteur des alliages d’aluminium primaire a poursuivi sa reprise, progressant de 1,2 point de pourcentage sur une semaine à 54,2 %. Le principal moteur de cette hausse a été l’amélioration des fondamentaux de la demande d’aluminium. D’une part, les stocks de matières premières constitués par les entreprises de transformation en aval sont globalement revenus à leurs niveaux d’avant les congés, et le rythme de production s’est progressivement normalisé. D’autre part, la demande des secteurs de consommation en aval s’est libérée progressivement, stimulant la croissance globale des commandes d’alliages d’aluminium primaire, notamment grâce à une hausse marquée des volumes retirés au titre des contrats à long terme, ce qui a apporté un soutien stable au taux d’exploitation. Toutefois, la progression du taux d’exploitation est restée relativement limitée, principalement freinée par le sentiment des échanges sur le marché au comptant. Les prix de l’aluminium demeuraient à des niveaux élevés, ce qui a pesé sur la volonté d’achat de certains acteurs du marché. En dehors des livraisons nécessaires au titre des contrats à long terme, les transactions globales sur le marché au comptant ont affiché des performances moyennes, limitant l’enthousiasme des entreprises à relever davantage leurs taux d’exploitation. Pour la semaine prochaine, à mesure que la demande en aval continue de se redresser, le taux d’exploitation de l’industrie des alliages d’aluminium primaire devrait maintenir une tendance haussière régulière. Plaques/tôles et bandes d’aluminium : cette semaine, le taux d’exploitation des principales entreprises de plaques/tôles et bandes d’aluminium est resté stable en glissement mensuel à 70,0 %. Sur le plan de l’exploitation, le marché des plaques/tôles et bandes d’aluminium est resté stable au cours de la semaine, les principales entreprises maintenant une production régulière. Du côté des commandes, la demande intérieure des utilisateurs finaux pour les emballages de can stock est restée stable, mais les commandes de tôles et plaques automobiles ont reculé de 5 à 10 % en glissement annuel, en raison du recul en glissement annuel de la production et des ventes de véhicules à énergies nouvelles et de la suppression des incitations liées à la taxe d’achat. À court terme, la reprise des commandes finales de véhicules à énergies nouvelles a été inférieure aux attentes et n’a pas permis de faire progresser efficacement les taux d’exploitation. Le stockage d’énergie en aval a maintenu un taux d’exploitation relativement élevé, et certaines entreprises ont accéléré leur planification de production afin d’assurer les livraisons, apportant un soutien supplémentaire aux matériaux en plaques/tôles et bandes d’aluminium liés au stockage d’énergie, tels que les boîtiers de batteries et les matériaux de brasage. À court terme, le marché des plaques/tôles et bandes d’aluminium devrait rester stable. Sous l’effet de multiples facteurs, notamment les fluctuations des prix de l’aluminium, une reprise en glissement annuel des commandes automobiles inférieure aux attentes et la suspension des exportations vers le Moyen-Orient, les taux d’exploitation devraient difficilement progresser davantage.

Fil machine et câbles en aluminium : cette semaine, le taux d’exploitation hebdomadaire de l’industrie chinoise du fil machine et des câbles en aluminium est resté stable à 65 %, inchangé en glissement mensuel, prolongeant une tendance à évoluer à des niveaux élevés. Les entreprises du secteur ont indiqué que la demande actuelle se situait à des niveaux de haute saison et que les anticipations concernant la planification des commandes d’avril s’amélioraient. Cependant, les prix auparavant élevés de l’aluminium ont alimenté, en aval, la crainte de niveaux de prix trop hauts, rendant les stratégies d’approvisionnement plus prudentes, avec des achats principalement fondés sur les besoins incompressibles et une volonté limitée de constituer des stocks de manière proactive. Du côté des commandes, à la mi-mars, la première vague d’appels d’offres de matériaux pour le transport et la transformation d’électricité ainsi que l’UHV avait été achevée entre janvier et février, tandis que la deuxième vague prévue au début de l’année n’avait pas encore été annoncée. Outre le carnet de commandes déjà en main chez les acteurs en aval, l’évolution du rythme des appels d’offres du réseau électrique au cours de l’année mérite une attention soutenue. Portée par les anticipations de poursuite des enlèvements liés aux commandes du réseau électrique, la bonne tenue du secteur des fils et câbles en aluminium devrait se prolonger au deuxième trimestre, avec des taux d’exploitation qui devraient rester solides.

Extrusion d’aluminium : cette semaine, le taux d’exploitation de l’industrie chinoise de l’extrusion d’aluminium s’est établi à 55 %, en hausse de 3,2 points de pourcentage sur un mois et en baisse de 5 points de pourcentage sur un an. Bien que la saison haute traditionnelle de « mars doré et avril argenté » soit arrivée et que la demande en aval se soit progressivement redressée, les fortes fluctuations récentes des prix de l’aluminium ont renforcé l’attentisme des clients finaux, et la performance globale de la haute saison a été plus faible qu’à la même période des années précédentes. Par segment, l’extrusion pour la construction est restée globalement atone, mais certaines usines d’extrusion du Shandong ont indiqué que les commandes de portes et fenêtres fabriquées à partir de matériaux de qualité circulation et vendues sur les marchés ruraux et en Asie du Sud-Est ont récemment bien progressé, apportant un certain soutien aux taux d’exploitation des entreprises concernées. Dans l’extrusion industrielle, la ruée vers l’exportation des matériaux photovoltaïques est entrée dans sa phase finale. Bien que les programmes de production effectifs de certaines usines de modules aient été légèrement inférieurs aux attentes au début du mois, entraînant une certaine réduction des cadences dans certaines petites et moyennes entreprises de cadres, les entreprises de tête de l’Anhui et du Hebei ont néanmoins maintenu des opérations à pleine capacité. Parallèlement, certaines entreprises de l’Anhui, du Shandong et d’autres régions ont signalé une hausse notable des nouvelles commandes en provenance des secteurs automobile et électrique, soutenant des taux d’exploitation élevés chez les entreprises concernées. À l’avenir, une partie de la demande d’extrusion photovoltaïque ayant été libérée par anticipation, les taux d’exploitation devraient ensuite se replier quelque peu. Toutefois, grâce au redressement progressif de la demande provenant d’autres secteurs en aval, le taux d’exploitation global de l’industrie de l’extrusion devrait conserver une tendance stable et orientée à l’amélioration. Feuille d’aluminium : cette semaine, le taux d’exploitation des principales entreprises de feuille d’aluminium a augmenté de 0,7 point de pourcentage en glissement mensuel, à 73,6 %. Sur le plan opérationnel, alors que le mois de mars a déjà dépassé la mi-parcours de la saison traditionnelle de pointe, la demande pour plusieurs produits en feuille d’aluminium a continué de se redresser. Le niveau élevé d’activité du secteur du stockage d’énergie a stimulé la demande de feuille pour batteries et, conjugué aux ajustements de la politique de remboursement fiscal à l’exportation des batteries, a encore soutenu la demande à court terme. Toutefois, le conflit au Moyen-Orient a perturbé les exportations de climatiseurs vers la région, affectant dans une certaine mesure les calendriers de production de feuille pour climatiseurs et limitant toute nouvelle hausse du taux d’exploitation. La demande de feuille pour emballages alimentaires et de feuille pharmaceutique est restée en haute saison de consommation, et les principales entreprises disposaient de commandes en main relativement abondantes. À mesure que la demande saisonnière continue de se matérialiser, le soutien des commandes de feuille pour batteries et de feuille d’emballage devient plus évident, et le taux d’exploitation des principales entreprises de feuille d’aluminium devrait rester stable.

Aluminium secondaire : cette semaine, le taux d’exploitation des principales entreprises d’aluminium secondaire a rebondi de 0,8 point de pourcentage en glissement mensuel, à 59,5 %. La reprise saisonnière de la consommation en aval a soutenu les taux d’exploitation des entreprises, mais la hausse globale de l’activité est restée modérée. Selon les retours du marché, les entreprises de moulage sous pression en aval ont montré une faible volonté d’achat au cours de la semaine ; dans un contexte de hausse continue des prix, l’empressement à acheter est resté limité, et même après le repli des prix, aucun accroissement net des volumes de réapprovisionnement n’a été observé. La plupart des acheteurs ont continué à privilégier l’écoulement des stocks ou les achats à flux tendu. Le faible relâchement de la demande a freiné le rythme des expéditions des usines d’aluminium secondaire, limitant ainsi la marge d’une reprise supplémentaire des taux d’exploitation. En outre, les mesures de contrôle liées à la protection de l’environnement se sont de nouveau durcies dans certaines régions du nord, ce qui a également pesé dans une certaine mesure sur la production des entreprises locales. Dans l’ensemble, le rebond actuel des taux d’exploitation a été principalement porté par la reprise saisonnière de la demande, mais dans un contexte de suivi insuffisant des commandes et de pressions liées à l’environnement et aux coûts, les taux d’exploitation à court terme devraient continuer à n’afficher qu’un léger rebond. À l’avenir, il conviendra de suivre de près la capacité de la consommation en aval à monter effectivement en puissance ainsi que l’évolution des politiques régionales.

[Déclaration sur la source des données : à l’exception des informations publiquement disponibles, toutes les autres données sont établies par SMM sur la base d’informations publiques, d’échanges avec le marché et des modèles de base de données internes de SMM ; elles sont fournies à titre de référence uniquement et ne constituent pas des conseils d’aide à la décision.]

![Résumé complet SMM des données d'importation et d'exportation de mars 2026 [Données SMM]](https://imgqn.smm.cn/usercenter/EFLYr20251217171714.jpeg)

![[Analyse SMM] Sentiment d'approvisionnement prudent sur le marché, les frais de transformation des barres d'aluminium restent à un niveau bas dans un contexte concurrentiel](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)