Selon les données de SMM, durant la semaine du 9 au 13 mars 2026, le marché chinois de l’acier inoxydable est entré dans la phase intermédiaire de la haute saison traditionnelle de la demande, dite « mars doré », tandis que les échanges sur le contrat à terme sur acier inoxydable le plus actif ont basculé sans heurt vers SS2605. Dans un contexte de tensions géopolitiques croissantes et d’un infléchissement visible de la tendance des stocks, les contrats à terme sur l’acier inoxydable ont continué d’évoluer à des niveaux relativement élevés. Au 13 mars à 10 h 15, le contrat s’établissait à 14 275 yuans/tonne (environ 2 068 dollars/tonne), en hausse de 40 yuans/tonne (environ 5,80 dollars/tonne) par rapport à la clôture du vendredi précédent.

Cette semaine, la principale tension du marché est restée le décalage entre une offre en hausse et une reprise seulement modeste de la demande. Bien que les fondamentaux n’aient pas encore montré de forte dynamique haussière, les primes de risque géopolitique et les coûts durablement élevés des matières premières ont limité la pression baissière, empêchant une correction plus large de se matérialiser.

Contexte macroéconomique : géopolitique à l’étranger, soutien des politiques en Chine

Au niveau macroéconomique, les risques externes de type « cygne noir » et le soutien des politiques en Chine ont créé un contraste net. L’Iran a réaffirmé qu’il maintiendrait la fermeture effective du détroit d’Ormuz, renforçant la demande de valeurs refuges et poussant l’indice du dollar américain à la hausse. Cela a, à son tour, limité le potentiel de hausse des métaux de base libellés en dollars. Parallèlement, l’IPC sous-jacent des États-Unis a progressé de 2,5 % sur un an en février, conformément aux attentes, apaisant les inquiétudes inflationnistes immédiates. Malgré cela, le marché reste prudent face à une possible flambée des prix de l’énergie en mars.

En Chine, le ministère des Finances a indiqué que la politique budgétaire en 2026 resterait plus proactive, avec 100 milliards de yuans (environ 14,49 milliards de dollars) alloués au renforcement de la coordination entre politique budgétaire et politique financière, notamment pour soutenir la consommation des ménages et l’investissement du secteur privé. Ce soutien politique mesuré a contribué à améliorer les anticipations d’une reprise plus large de la demande de matières premières.

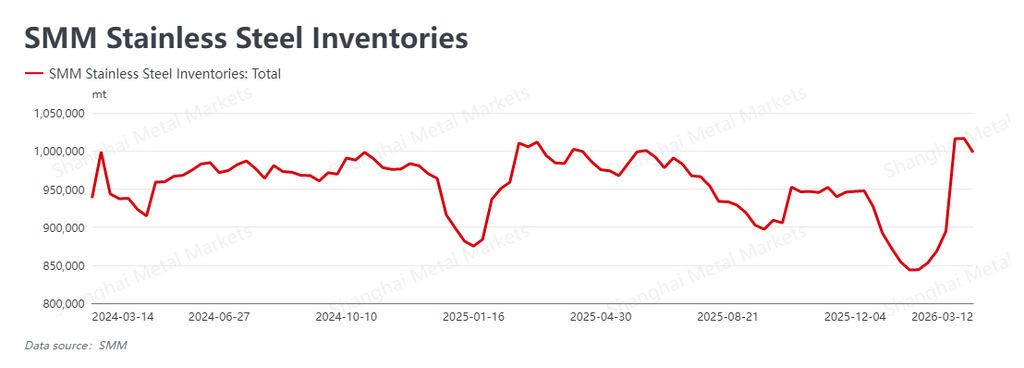

Un déstockage apparaît, mais la demande au comptant reste prudente

Du côté des fondamentaux, le marché de l’inox a enfin atteint un point d’inflexion significatif dans le déstockage, bien que les échanges au comptant restent encore peu dynamiques. Les dernières données du SMM montrent que les stocks sociaux ont reculé cette semaine à 998 100 t, contre 1 016 400 t la semaine précédente, soit une baisse de 18 300 t, ramenant les stocks sous le seuil psychologique important de 1 million de tonnes.

À mesure que les usines de transformation en aval ont progressivement repris leurs activités, la demande a continué de se redresser. Cependant, bien que les transactions au comptant se soient améliorées par rapport aux niveaux antérieurs, l’activité de marché reste inférieure à la vigueur généralement associée au pic saisonnier. Les utilisateurs finaux continuent dans l’ensemble d’acheter uniquement selon leurs besoins, avec peu d’appétit pour un restockage actif.

À l’heure actuelle, l’augmentation de l’offre résultant des redémarrages concentrés des aciéries en mars ne rencontre qu’une amélioration lente de la demande finale. Cette reprise encore fragile continue de limiter la confiance du marché dans une accélération haussière plus marquée pendant la haute saison.

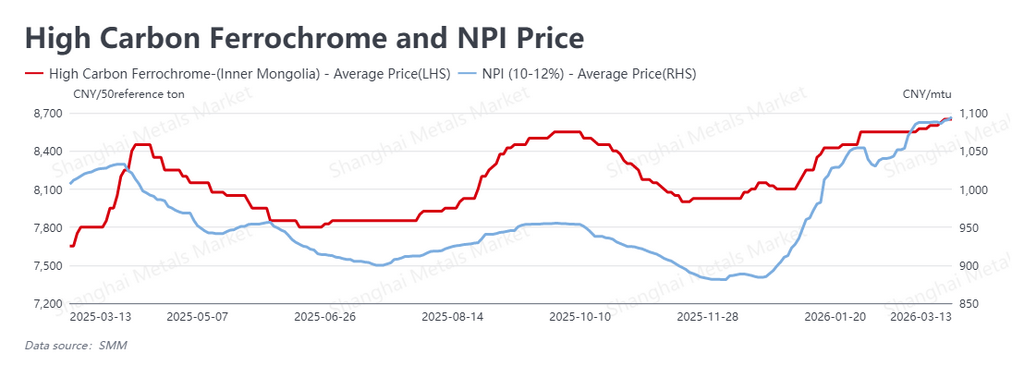

Les coûts des matières premières restent le principal plancher

Les coûts des matières premières ont continué d’augmenter et demeurent le principal facteur de soutien contre la baisse du marché. Alors que les tensions géopolitiques persistent et que l’offre restreinte de minerai en provenance d’Indonésie continue de peser sur le marché, les prix en amont ont poursuivi leur hausse.

Au 13 mars, le NPI de haute qualité a encore progressé à 1 094,5 RMB par unité de nickel (environ 158,61 USD par unité de nickel), en hausse de 6,5 RMB (environ 0,94 USD) sur une semaine. Le ferrochrome à haute teneur en carbone a également grimpé à 8 650 RMB par tonne de base 50 (environ 1 253,50 USD par tonne de base 50).

À mesure que les prix des matières premières poursuivent leur hausse, les seuils de coût de production des aciéries inoxydables augmentent eux aussi. Bien que les acheteurs en aval restent réticents face à des matériaux chers, la marge de manœuvre des usines pour accorder des remises s’est fortement réduite sous la pression des coûts élevés et, dans certains cas, de marges négatives. En conséquence, le soutien des coûts aux prix des contrats à terme comme au comptant devient de plus en plus solide.

Perspectives : une consolidation à des niveaux élevés devrait se poursuivre

Dans l’ensemble, le marché de l’acier inoxydable est désormais pris dans un bras de fer complexe, marqué par une offre en hausse, une reprise de la demande encore faible, un soutien ferme des coûts et un retournement clair des stocks. La logique de valeur refuge et de couverture contre l’inflation découlant de la crise du détroit d’Ormuz, combinée à des prix du NPI proches du seuil de 1 100, a effectivement limité le risque de baisse sur le marché à terme. Dans le même temps, la faiblesse des commandes au comptant a limité le potentiel de hausse.

En regardant vers la semaine prochaine, le marché suivra de près la capacité de la tendance au déstockage à se poursuivre. L’attention se portera principalement sur les volumes effectivement reçus après la reprise de la production des aciéries et sur le rythme d’amélioration des commandes en aval. À court terme, le contrat à terme sur l’acier inoxydable le plus négocié devrait rester dans une fourchette à des niveaux relativement élevés. Il est conseillé aux acteurs du marché de surveiller de près l’évolution géopolitique et les mouvements des prix du minerai de nickel, ces deux facteurs pouvant provoquer des variations soudaines de direction.

Rédigé par : Bruce Chew | bruce.chew@smm.cn +60 116 708 7088

![[SMM Stainless Steel Flash] Les prix de l'acier inoxydable asiatiques se maintiennent pour la troisième semaine consécutive sur un marché calme](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)