[Sujet brûlant SMM] Baisse estimée « en falaise » des exportations d’acier chinoises — effet Ramadan ou choc de guerre ?

Comme indiqué ci-dessus, [Fermeture du golfe Persique ? L’impact du conflit États-Unis–Iran sur le commerce mondial de l’acier] dans le contexte du conflit États-Unis–Iran, le commerce mondial de l’acier a été ébranlé et remodelé. Un autre sujet récemment largement débattu sur le marché est le suivant : quel impact cette guerre aura-t-elle sur le volume total des exportations chinoises ? Avant d’entrer dans le détail, il est important de rappeler que l’attention actuelle s’est largement concentrée sur le conflit géopolitique, en négligeant souvent que cette période coïncide avec le Ramadan, un creux saisonnier. Par conséquent, afin de quantifier plus précisément l’impact réel de la guerre, SMM a procédé à des ajustements de « déshydratation » correspondants sur la base des données panoramiques d’expédition des métaux ferreux.

- Impact le plus direct : un déficit marqué du côté des expéditions

Source des données : expéditions de métaux ferreux SMM

Selon le tableau ci-dessus, en l’absence de guerre, pendant le Ramadan 2025, les expéditions hebdomadaires moyennes de la Chine vers les pays du Golfe étaient d’environ 327 000 t, tandis que la moyenne hebdomadaire au cours du mois suivant la fin du Ramadan était de 450 400 t. Par conséquent, maintenir des expéditions hebdomadaires moyennes autour de 300 000 t pendant le Ramadan est considéré comme un niveau de « contraction normale ».

En comparant plus avant les données de la même période pour 2026 et 2025, nous pouvons calculer précisément l’impact quantifié causé par la guerre.

À la date la plus récente, au cours des 20 premiers jours du Ramadan, la Chine n’a exporté et expédié que 5 000 t, avec une moyenne hebdomadaire de seulement 1 750 t.

Logique d’estimation : s’il n’y avait pas eu de guerre, sur la base d’une évaluation neutre utilisant le repère du Ramadan 2025, le total des expéditions sur les 20 premiers jours aurait dû être d’environ 930 000 t ; la guerre a donc entraîné des pertes d’expéditions d’environ 925 000 t.

Nous pouvons donc conclure que la chute de plus de 99 % du côté des expéditions a très probablement été causée par la guerre (blocus des routes, aversion au risque des armateurs), et que le facteur Ramadan est presque négligeable face à une baisse d’une telle ampleur.

- Effets différés du côté des arrivées

Source des données : expéditions de métaux ferreux SMM

Outre l’impact sur les expéditions, les données panoramiques d’expédition des métaux ferreux de SMM ont également montré qu’après la suspension des opérations dans plusieurs ports, une combinaison de facteurs — tels que l’impossibilité pour les navires d’accoster et de décharger — a entraîné une baisse du volume total d’acier arrivant dans les ports.

À la dernière date disponible, les arrivées hebdomadaires moyennes s’établissaient à environ 220 200 t, en baisse d’environ 82 000 t/semaine par rapport à 302 200 t sur la même période l’an dernier.

Logique d’estimation : en supposant l’absence d’impact de la guerre et en utilisant une évaluation neutre fondée sur le repère du Ramadan 2025, les arrivées cumulées sur les 20 premiers jours auraient dû atteindre environ 863 400 t, ce qui implique un déficit cumulé d’environ 234 000 t.

Répartition des causes : il est attendu que le recul du côté des arrivées ait été moins marqué que celui des expéditions, car parmi ces 12 navires arrivés, la plupart transportaient des commandes déjà expédiées avant le déclenchement complet de la guerre ou au début de la situation (25 janv.–25 févr.). Par conséquent, cet écart de 234 000 t s’explique principalement par des détours d’itinéraires liés à la guerre (retards) et des fermetures partielles de ports.

Source des données : SMM Ferrous Metal Shipping

En résumé, d’après les données, nous pouvons conclure que le Ramadan n’était qu’un « décor », tandis que la guerre en était la « cause principale ». Si l’impact ne provenait que du Ramadan, nous aurions tout de même dû expédier environ 300 000 t d’acier vers le Golfe chaque semaine. Or, la réalité est que, depuis le 18 février, nos expéditions hebdomadaires moyennes ont chuté à moins de 2 000 t. Cela signifie que, dans l’écart actuellement observé, des pertes d’expéditions de plus de 900 000 t ont été entièrement causées par la stagnation des commandes liée à la guerre ou par des perturbations des routes maritimes. La baisse de 27 % actuellement observée du côté des arrivées n’est qu’un début ; la véritable « période de vide » apparaîtra pleinement fin mars, durant la seconde partie du Ramadan.

- À ce stade, une contraction par phases des exportations totales d’acier de la Chine vers le Moyen-Orient est devenue une conclusion inévitable. Cela signifie-t-il que la forte dynamique des exportations chinoises sur l’ensemble de l’année va s’arrêter ici ?

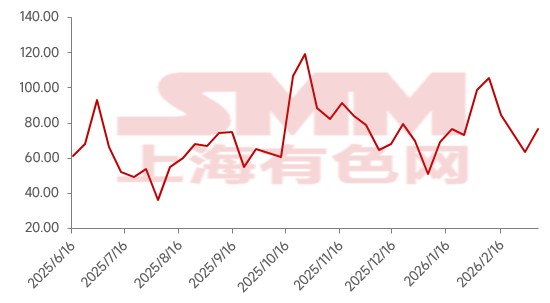

Selon les données SMM sur les prises de commandes à l’export, la semaine dernière, le total des commandes enregistrées par 31 exportateurs s’élevait à environ 765 000 t, en hausse de 20,76 % en glissement mensuel. Parmi elles, les commandes à l’export de produits longs atteignaient environ 437 000 t, en hausse de 56,07 % en glissement mensuel ; les commandes à l’export de tôles et plaques s’établissaient à environ 328 000 t, en baisse de 7,21 % en glissement mensuel. Dans un contexte de hausse des prix à l’export, cette croissance ne provenait pas d’une reprise économique mondiale généralisée, mais de réorientations forcées des flux commerciaux sous l’effet de conflits géopolitiques. D’une part, l’instabilité en Iran a détourné les commandes d’Asie du Sud-Est vers la Chine, entraînant un essor des exportations de billettes d’acier ; d’autre part, le conflit au Moyen-Orient a fait grimper les coûts de transport maritime, et la flambée des prix du carburant a directement provoqué des perturbations physiques tout au long de la chaîne commerciale. Même en présence d’une demande à l’étranger, la forte hausse des taux de fret a également affaibli l’avantage de prix des produits sidérurgiques chinois.

Commandes d’exportation d’acier prises par SMM – 31 entreprises (10 kt)

Source des données : Rapport hebdomadaire SMM sur les exportations d’acier

Par conséquent, bien que la baisse des exportations vers le Moyen-Orient soit déjà confirmée par les données, l’évaluation de son impact sur le total des exportations chinoises sur l’ensemble de l’année doit encore s’appuyer sur une perspective de « rééquilibrage mondial » : le « manque » créé après la contraction de la demande dans les pays du Golfe se transforme-t-il en « volumes additionnels » sur d’autres marchés ? Quelle est la capacité réelle d’absorption de ces nouveaux marchés additionnels ? Peuvent-ils compenser une perte mensuelle d’expéditions de 900 000 t en provenance du Moyen-Orient ? Veuillez continuer à suivre les recherches de SMM sur l’industrie sidérurgique ; nous mettrons régulièrement à jour l’évolution du transport maritime mondial…

Déclaration relative au droit d’auteur et à la propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM jouit légalement de l’intégralité du droit d’auteur et des droits de propriété intellectuelle connexes.

Le droit d’auteur, les droits sur les marques, les droits sur les noms de domaine, les droits de propriété sur les informations de données commerciales, ainsi que les autres droits de propriété intellectuelle liés à l’ensemble du contenu de ce rapport (y compris, sans s’y limiter, informations, articles, données, graphiques, images, audio, vidéo, logos, publicités, marques, noms commerciaux, noms de domaine, mises en page, etc.) appartiennent à SMM ou sont détenus par SMM ou ses ayants droit.

Les droits susmentionnés sont strictement protégés par les lois et règlements pertinents de la République populaire de Chine, tels que la Loi sur le droit d’auteur de la République populaire de Chine, la Loi sur les marques de la République populaire de Chine et la Loi contre la concurrence déloyale de la République populaire de Chine, ainsi que par les traités internationaux applicables.

Sans autorisation écrite préalable de SMM, aucune institution ni aucun individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (y compris, sans s’y limiter, la reproduction, la modification, la vente, le transfert, l’affichage, la traduction, la compilation, la diffusion) ;

2. Divulguer le contenu de ce rapport à tout tiers ;

3. Accorder une licence ou autoriser tout tiers à utiliser le contenu de ce rapport ;

4. En cas d’utilisation non autorisée, SMM engagera des poursuites afin de faire valoir les responsabilités légales du contrevenant, en exigeant qu’il assume des responsabilités incluant, sans s’y limiter, la responsabilité pour violation contractuelle, la restitution de l’enrichissement sans cause et l’indemnisation des pertes économiques directes et indirectes.

Déclaration sur les sources de données :

(À l’exception des informations accessibles au public, les autres données de ce rapport proviennent d’informations accessibles au public (notamment, sans s’y limiter, les actualités du secteur, séminaires, expositions, rapports financiers d’entreprises, rapports de courtiers, données du Bureau national des statistiques, données douanières d’import-export, diverses données publiées par les principales associations et institutions, etc.), d’échanges de marché, ainsi que d’analyses globales et d’inférences raisonnables réalisées par l’équipe de recherche sur la base des modèles de base de données internes de SMM. Ces informations sont fournies à titre de référence uniquement et ne constituent pas un conseil de décision.

SMM se réserve le droit d’interprétation finale des termes de la présente déclaration ainsi que le droit d’en ajuster et modifier le contenu en fonction des circonstances réelles.

![[Domestic Iron Ore Commentary] Iron Ore Concentrates Prices in the Tangshan Area May Have Some Upside Potential](https://imgqn.smm.cn/usercenter/HbWNv20251217171718.jpg)

![Maintenance intensifiée, le minerai de fer manquait d’élan haussier et a finalement clôturé en hausse de 0,26 % [Brève analyse de SMM]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Steel] La production d’acier brut de JSW Steel en février recule dans un contexte de modernisation du haut-fourneau de Vijayanagar](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)