Les tensions au Moyen-Orient se sont de nouveau aggravées récemment, alors que le conflit entre Israël et l’Iran continue de s’intensifier, attirant une attention mondiale renouvelée sur la sécurité du transport énergétique dans la région du Golfe. Le principal canal de transmission actuellement surveillé par le marché est l’approvisionnement énergétique, en particulier le transport maritime via le détroit d’Ormuz. Cette voie maritime représente environ un cinquième du commerce mondial de pétrole transporté par mer, et toute perturbation du trafic aurait un impact direct sur l’approvisionnement énergétique mondial. Compte tenu du niveau élevé d’incertitude entourant l’évolution de la situation, les risques de marché sont clairement orientés à la hausse. Cet article propose une brève analyse de la manière dont le conflit actuel pourrait affecter le marché du cuivre à l’avenir.

D’un point de vue macroéconomique, la hausse des prix de l’énergie constitue le principal mécanisme de transmission par lequel le conflit affecte l’économie mondiale. La hausse des prix du pétrole accroît non seulement l’inflation mondiale, mais érode aussi le revenu réel des ménages et pèse sur la consommation, freinant ainsi la croissance. Selon les estimations du marché, si les prix du pétrole se maintiennent autour de 80 $ le baril, la croissance du PIB mondial en 2026 pourrait être réduite d’environ 0,1 point de pourcentage ; si les prix grimpent temporairement à 100 $ le baril, l’impact négatif pourrait s’élargir à environ 0,4 point. Parallèlement, des prix du pétrole plus élevés feraient également augmenter l’inflation mondiale globale, ajoutant potentiellement entre 0,2 et 0,7 point de pourcentage dans un scénario de prix élevés. Dans ce contexte, les marchés réévaluent les anticipations concernant la trajectoire des baisses de taux de la Réserve fédérale et les conditions financières mondiales. Si les prix de l’énergie restent élevés, le cycle d’assouplissement pourrait être retardé, et des conditions financières plus restrictives exerceraient une pression sur les actifs cycliques. Pour le marché du cuivre, ce canal de transmission macroéconomique implique une pression baissière à court terme sur les prix. À mesure que le conflit fait monter les prix du pétrole, les inquiétudes liées à l’inflation et à un durcissement de la politique monétaire se sont accrues, l’appétit pour le risque a diminué, et certaines positions longues spéculatives ont commencé à se dénouer, pesant sur les prix du cuivre. À plus long terme, toutefois, le marché du cuivre reste confronté à des contraintes structurelles d’offre, ce qui signifie que le choc macroéconomique actuel a davantage de chances de se traduire par une volatilité dictée par le sentiment que par un retournement fondamental de la tendance offre-demande.

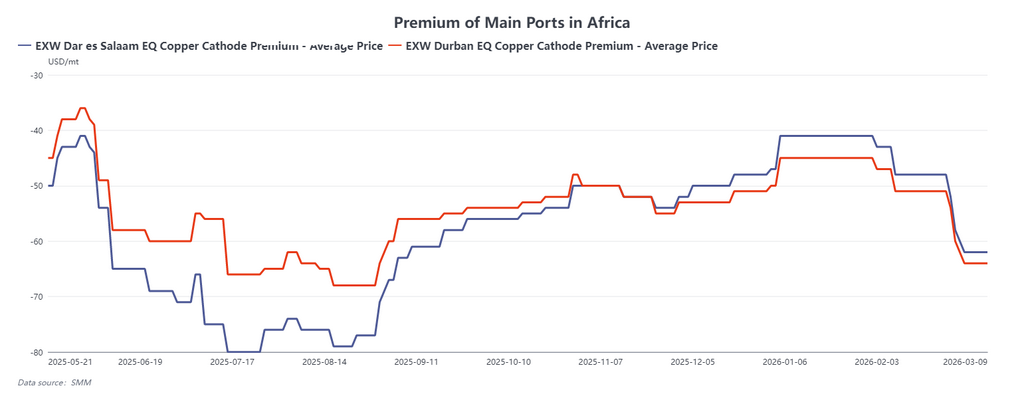

Parallèlement, l’évolution au Moyen-Orient pourrait affecter le marché du cuivre via un autre canal lié à la chaîne d’approvisionnement : l’impact indirect sur le système de production de cuivre hydrométallurgique en République démocratique du Congo (RDC). Une part importante de la production de cuivre raffiné en RDC repose sur des procédés hydrométallurgiques, qui dépendent fortement de l’approvisionnement en acide sulfurique. Selon SMM, la consommation d’acide sulfurique pour produire localement une tonne de cuivre raffiné varie d’environ 2 à 6 tonnes ; en supposant une moyenne d’environ 4 tonnes, la consommation annuelle d’acide sulfurique en RDC est estimée à près de 10 millions de tonnes. Le commerce mondial du soufre est étroitement lié aux routes de transport de l’énergie, et le Moyen-Orient constitue à la fois un corridor de transit énergétique crucial et un nœud important du commerce mondial du soufre. Si le transport dans la région du Golfe est perturbé, les flux commerciaux de soufre pourraient être affectés, ce qui pourrait faire grimper les prix de l’acide sulfurique. À l’heure actuelle, les prix livrés de l’acide sulfurique en RDC ont déjà dépassé 1 000 $ par tonne, et un déficit d’approvisionnement significatif persiste. Les fonderies locales ne détiendraient qu’environ quatre à six semaines de stocks. Si les tensions géopolitiques s’apaisent à court terme, l’impact pourrait rester limité. Toutefois, la hausse des coûts des matières premières ou le resserrement de l’offre accroîtraient le risque de perturbations de la production, pouvant affecter la stabilité de l’offre africaine de cuivre et contribuer à un rebond des primes régionales sur le cuivre, qui avaient auparavant reculé.

Dans l’ensemble, le conflit au Moyen-Orient affecte le marché du cuivre par deux canaux principaux. D’une part, la hausse des prix du pétrole accroît les pressions inflationnistes et durcit les conditions financières, pesant sur le cuivre et d’autres actifs cycliques. D’autre part, si les perturbations du transport de l’énergie et du soufre persistent, la structure des coûts et la stabilité de l’approvisionnement de la production africaine de cuivre hydrométallurgique pourraient être affectées. La trajectoire future des prix du cuivre dépendra donc de la durée du conflit, de l’évolution des prix du pétrole et des changements des conditions financières mondiales, tandis que d’éventuelles perturbations des chaînes d’approvisionnement africaines pourraient apparaître comme une autre variable clé à surveiller par le marché.

![À l’approche de la livraison, l’écart de prix entre les contrats à terme s’élargit ; les primes au comptant du cuivre sur le SHFE passent d’une décote à un niveau neutre [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/NUcrH20251217171713.jpeg)