Les récents conflits impliquant l’Iran et la région environnante du Moyen-Orient ont directement perturbé le rythme normal du marché local du stockage d’énergie. Avant les troubles, la demande locale de stockage d’énergie au Moyen-Orient était en phase d’expansion rapide des volumes, absorbant une part massive des capacités d’exportation des entreprises chinoises du stockage d’énergie. Face aux incertitudes géopolitiques actuelles, il est nécessaire de décomposer la demande de référence réelle de stockage d’énergie sur le marché du Moyen-Orient afin d’évaluer l’impact substantiel sur les entreprises nationales en matière de chaînes d’approvisionnement et de livraison des projets.

Évaluation de la demande de référence en stockage d’énergie et de l’ampleur des exportations au Moyen-Orient

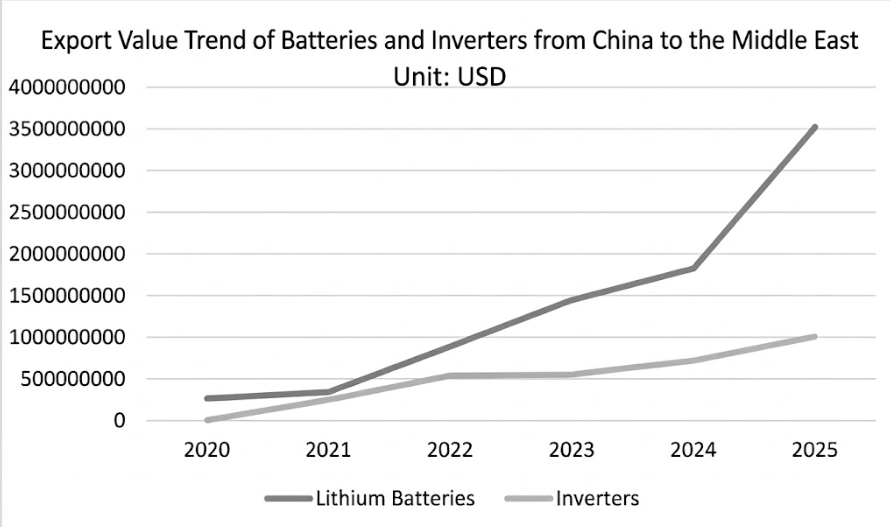

Selon les données douanières de Global Trade Tracker (GTT), de 2020 à 2025, la valeur cumulée totale des batteries au lithium exportées de Chine vers le Moyen-Orient a atteint 8,308 milliards de dollars américains. Sur la période, l’ampleur des exportations a augmenté rapidement, passant d’environ 270 millions de dollars en 2020 à environ 3,534 milliards de dollars en 2025, soit un taux de croissance annuel composé (TCAC) de 53,5 %.

Parmi eux, l’Arabie saoudite et les Émirats arabes unis (EAU) sont les deux marchés clés. L’Arabie saoudite a représenté 32,29 % des exportations totales, avec un TCAC impressionnant de 88,58 %. Les EAU ont détenu une part de 16,05 %, avec un dernier taux de croissance annuel atteignant 48,02 %.

Parallèlement, les exportations d’onduleurs ont également affiché une tendance de forte croissance. Sur la période de six ans, le total des exportations d’onduleurs de la Chine vers la région s’est élevé à 3,164 milliards de dollars américains. Les EAU et l’Arabie saoudite se sont classés en tête avec des parts respectives de 26,55 % et 18,68 %, et leurs TCAC ont atteint 72,90 % et 84,31 %.

Cette forte croissance soutenue indique que le marché du Moyen-Orient se trouve dans une période charnière de transition, de la planification des politiques à la livraison à grande échelle raccordée au réseau. Selon les estimations de SMM, la demande annuelle de cellules de batteries de stockage d’énergie dans l’ensemble de la région du Moyen-Orient en 2026 sera d’environ 50 GWh, soit 6 % de la demande mondiale. La demande d’intégration de systèmes est d’environ 38 GWh (environ 6,5 % au niveau mondial). La capacité réellement installée devrait se situer entre 25 et 30 GWh (environ 7,5 % au niveau mondial). Cette demande massive dépend fortement du soutien de la chaîne d’approvisionnement des entreprises chinoises.

Impact substantiel des conflits à court terme sur la livraison des projets et les chaînes d’approvisionnement

Selon des données publiques, les principaux projets de grande envergure actuellement en construction dans la région comprennent le projet solaire + stockage d’EWEC aux EAU (19 GWh), le projet de stockage d’énergie SEC-III en Arabie saoudite (12,5 GWh), le projet solaire + stockage de DEWA à Dubaï (8,4 GWh), le projet de stockage d’énergie SPPC Phase I en Arabie saoudite (8 GWh) et le projet Energy Valley en Égypte (4 GWh). Dans l’ensemble de ces méga-projets, le volume total de commandes obtenues par des entreprises chinoises dépasse 40,8 GWh. Cependant, directement affectés par l’incertitude liée aux récents combats, de nombreux projets en cours impliquant des entreprises chinoises ont été contraints d’interrompre leurs opérations, ce qui entraîne des retards pour l’ensemble des projets d’ingénierie mentionnés ci-dessus.

Selon les dernières mises à jour de SMM, les turbulences régionales se sont déjà propagées en amont jusqu’au secteur manufacturier national. Certains intégrateurs de systèmes de premier plan et fournisseurs de composants clés ont reçu de la part d’entrepreneurs EPC (Engineering, Procurement, and Construction) du Moyen-Orient des demandes de réduction des commandes ou de suspension des livraisons. Cela a non seulement provoqué une accumulation d’importants stocks personnalisés pour ces entreprises, mais a aussi fortement entravé l’encaissement attendu des flux de trésorerie, augmentant nettement la pression sur le fonds de roulement et le risque de créances douteuses sur les acomptes. Sur le plan de la logistique et des livraisons, les routes maritimes directes vers le cœur du Moyen-Orient font face à des risques de sécurité extrêmement élevés. La forte hausse des primes d’assurance « risque de guerre », une planification des capacités de fret de plus en plus chaotique, ainsi que la menace potentielle de dommages aux infrastructures routières intérieures dans les zones de conflit, constituent ensemble des contraintes logistiques insurmontables durant le processus de livraison des systèmes.

Besoins de sécurité énergétique à long terme et perspectives de capacité installée

Si les conflits à court terme ont effectivement perturbé le rythme des livraisons des entreprises de stockage d’énergie, à long terme, les turbulences géopolitiques modifient la logique de planification énergétique du Moyen-Orient comme des marchés mondiaux. Les combustibles fossiles traditionnels reposent sur des infrastructures centralisées telles que les raffineries et les oléoducs, très vulnérables à la destruction dans les conflits modernes. Ce risque latent pour la sécurité énergétique pousse les pays à réexaminer la structure de leurs réseaux électriques. À l’avenir, le principal moteur du déploiement de micro-réseaux distribués composés de solaire photovoltaïque et de stockage d’énergie au Moyen-Orient et dans d’autres régions passera d’objectifs de décarbonation pure à la protection de la résilience des réseaux nationaux et de l’indépendance énergétique. Une fois la situation apaisée, ce changement de paradigme se traduira par une demande durable d’installations de stockage d’énergie.

Parallèlement, les manœuvres géopolitiques ont accru la prime de risque sur l’approvisionnement mondial en pétrole brut, maintenant obstinément à un niveau élevé les coûts de maintenance des combustibles fossiles traditionnelsPar conséquent, dans les régions disposant d’abondantes ressources solaires comme le Moyen-Orient, l’avantage en coût actualisé de l’énergie (LCOE) des projets solaires couplés au stockage est encore amplifié. À l’échelle mondiale, la volatilité des prix de l’énergie incitera également les capitaux à affluer vers le secteur des infrastructures des nouvelles énergies à la recherche de rendements déterministes. La double exigence d’efficacité économique et de sécurité énergétique garantit que les fondamentaux de l’expansion du marché mondial du stockage d’énergie restent inchangés.

Du point de vue de la logistique et des livraisons, l’impact du conflit actuel au Moyen-Orient sur la chaîne d’approvisionnement mondiale présente des limites régionales évidentes. Sous l’effet de la crise de la mer Rouge l’an dernier, les cargos reliant la Chine à l’Europe ont depuis longtemps été massivement déroutés par le cap de Bonne-Espérance. Après une longue période d’ajustement, l’allocation des capacités et les systèmes de coûts logistiques des routes européennes se sont adaptés à ces nouveaux itinéraires. Par conséquent, les échanges de tirs actuels n’ont pas eu d’impact substantiel sur les livraisons de stockage d’énergie des entreprises chinoises vers le marché européen ; les perturbations touchent principalement les commandes directes à destination du Moyen-Orient.

En résumé, l’instabilité régionale pose bien des défis aux livraisons des entreprises à court terme. Toutefois, au-delà des effets immédiats, les deux moteurs clés — l’indépendance énergétique et l’économie du LCOE — se sont en réalité renforcés. La reconstruction des réseaux électriques au Moyen-Orient et l’allocation de capitaux vers les actifs des nouvelles énergies gagnent toutes deux en dynamique, soutenant la demande d’installations à venir. Une fois le conflit apaisé, le caractère de demande incompressible du stockage d’énergie, en tant qu’infrastructure énergétique essentielle, sera davantage confirmé par le marché.

![[Industrie chimique du phosphore : Tinci Materials prévoit d’investir 2,1 milliards de yuans pour construire le parc industriel des nouvelles énergies de Yichang, avec 1 million de tonnes de source de fer et 300 000 tonnes de phosphate de fer]](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)