Tout d’abord, retour sur la tendance des prix de l’alliage d’aluminium secondaire en février : Marché à terme : en février, le contrat d’alliage d’aluminium coulé le plus échangé a globalement suivi une trajectoire de baisse puis de stabilisation, avant un rebond après les congés. En début de mois, il a prolongé le mouvement de repli observé fin janvier, les prix à terme effaçant en grande partie les gains antérieurs et la volatilité s’élargissant nettement ; ensuite, à l’approche du Nouvel An chinois, les échanges se sont essoufflés et les prix ont surtout évolué en range, en phase de consolidation. Après les congés, les prix à terme ont rapidement rebondi. À l’entrée en mars, sur fond de perturbations liées à des facteurs externes tels que l’escalade du conflit États-Unis–Iran, le sentiment haussier s’est de nouveau renforcé et les prix se sont nettement appréciés.

Marché au comptant : début février, tirées vers le bas par une forte chute des contrats à terme, les cotations au comptant ont rapidement reculé, puis ont cessé de baisser et se sont stabilisées ; après les congés, avec le rebond de l’aluminium primaire et l’avancement de la reprise de la production, les prix se sont partiellement redressés. Écart de prix : en février, le centre de gravité des prix de l’aluminium s’est déplacé à la baisse, tandis que, soutenus par les coûts et affectés par une contraction de l’offre, les prix de l’ADC12 ont fait preuve d’une relative résilience, conservant une prime par rapport aux prix A00 ; en mars, avec la nouvelle forte hausse de l’aluminium primaire, la prime s’est nettement réduite. Au 6 mars, le SMM ADC12 a été évalué à 24 600 yuans/t, en hausse cumulée de 750 yuans/t depuis début février.

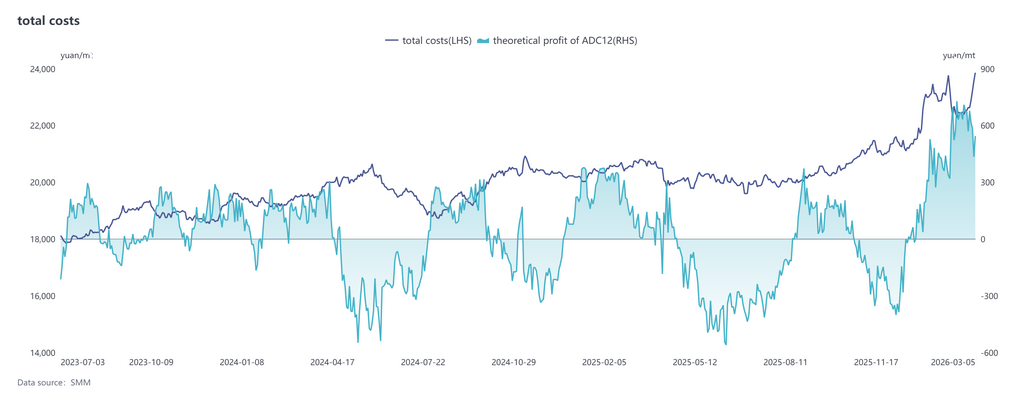

Côté coûts, selon les dernières données de SMM, le coût total théorique de l’industrie de l’ADC12 en février est tombé à 22 492 yuans/t, en baisse de 2,6 points de pourcentage en glissement mensuel par rapport à janvier. Du point de vue de la structure des coûts, le coût de la ferraille d’aluminium par tonne est revenu à 20 245 yuans, sa part se réduisant légèrement à 90,0 %, tout en restant la principale source de coûts ; le coût du cuivre par tonne est resté globalement stable à 850 yuans, sa part progressant légèrement à 3,8 % ; le coût du silicium par tonne a légèrement augmenté à 491 yuans, sa part rebondissant à 2,2 %. Dans l’ensemble, les variations de la structure des coûts ont été relativement limitées, et la ferraille d’aluminium a conservé une position absolument dominante dans le système de coûts. Sur la même période, le profit théorique de l’ADC12 pour l’industrie s’est établi à environ 643 yuans/t, demeurant globalement en zone bénéficiaire. À l’entrée en mars, dans un contexte de poursuite de la hausse des prix de l’aluminium primaire et de libération progressive de la demande d’approvisionnement en matières premières, portée par la reprise d’activité des entreprises, les prix de la ferraille d’aluminium devraient bien se maintenir, et le centre de gravité des coûts à court terme devrait encore se relever, devenant le moteur clé soutenant le renforcement des prix de l’aluminium secondaire

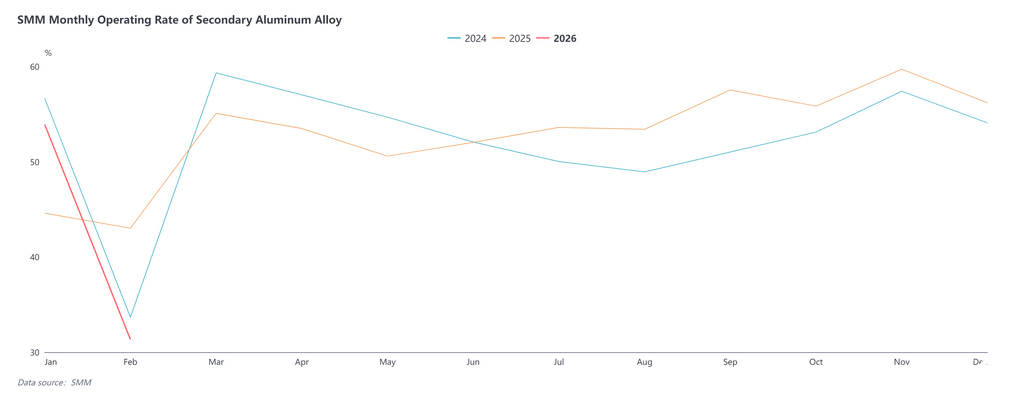

Du côté de l’offre, le taux d’exploitation de l’industrie des alliages d’aluminium secondaire s’est établi à 31,3 % en février, en forte baisse de 22,6 points de pourcentage sur un mois et de 11,7 points sur un an. Sous l’effet des arrêts de production concentrés pendant le Nouvel An chinois, les entreprises ont vu une nette réduction du nombre de jours de production effectifs, avec des reculs de production de 30 % à 50 % pour la plupart, entraînant une contraction significative de l’offre du secteur. En outre, les contrôles liés à la protection de l’environnement se sont durcis dans certaines régions avant les fêtes et, les règles détaillées de politiques budgétaires et fiscales telles que la « facturation inversée » n’étant pas encore clarifiées, les entreprises sont devenues plus prudentes dans leur production ; certaines ont pris leurs congés plus tôt ou ont retardé la reprise, et quelques-unes ont même frôlé un arrêt quasi complet sur un mois.

La demande est également restée faible. Au-delà des facteurs saisonniers liés aux fêtes, plusieurs éléments — déstockage des fabricants avant les fêtes, ajustements de la politique de taxe à l’achat pour les véhicules à énergies nouvelles, et attente des consommateurs finaux de remises lors des salons automobiles de printemps — ont pesé sur la production et les ventes automobiles en février, mettant clairement sous pression les commandes des producteurs d’aluminium secondaire. En mars, avec la reprise complète des activités de la chaîne industrielle et le rétablissement progressif des cadences de production des constructeurs, l’offre et la demande devraient se redresser de concert, le taux d’exploitation du secteur étant susceptible de rebondir semaine après semaine et de revenir vers les niveaux normaux d’avant les fêtes. Toutefois, le rythme de la reprise dépendra encore de la concrétisation effective des commandes des utilisateurs finaux.

La traduction anglaise du texte ci-dessus est :

Dans l’ensemble, les prix de l’ADC12 en mars devraient fluctuer tout en se maintenant à un bon niveau. Sur le plan macroéconomique, l’escalade des tensions au Moyen-Orient a accru les inquiétudes du marché quant à la stabilité de l’approvisionnement en aluminium, entraînant une hausse fluctuante des prix de l’aluminium, en Chine comme à l’étranger. Dans un contexte où les prix de l’aluminium primaire restent élevés et où la circulation des déchets d’aluminium demeure durablement tendue, les coûts de production de l’aluminium secondaire ont peu de chances de s’alléger, ce qui renforce la volonté des producteurs de maintenir des prix fermes et rend une hausse plus probable qu’une baisse. À court terme, le soutien des coûts et une légère libération de l’offre soutiendront conjointement les prix de l’ADC12, et le marché devrait continuer à bien se tenir. La tendance à moyen terme dépendra davantage de la reprise effective de la consommation finaleSi les commandes dans le secteur du moulage sous pression augmentent nettement, le centre des prix devrait continuer à se déplacer à la hausse ; si la reprise de la demande est inférieure aux attentes, conjuguée à une poursuite de la hausse du taux d’utilisation des capacités du côté de l’offre, les prix entreront dans une phase de fluctuations à des niveaux élevés. Dans l’ensemble, le centre d’évolution des prix de l’ADC12 en mars devrait progressivement se déplacer à la hausse, l’ampleur et le rythme de cette progression étant principalement influencés par l’intensité de la libération de la consommation en aval et les conditions d’approvisionnement en matières premières.

![Les perturbations géopolitiques ont fait grimper les coûts, la faiblesse de la demande a limité les gains [Commentaire matinal SMM sur les alliages d'aluminium moulé]](https://imgqn.smm.cn/usercenter/fFkYh20251217171651.jpg)

![[SMM Aluminum Flash News] Vedanta atteint un record de production d'aluminium, apportant un soutien marginal à l'offre](https://imgqn.smm.cn/usercenter/BrEfh20251217171652.jpg)

![La reprise du travail a entraîné une forte hausse du taux d'exploitation des producteurs d'aluminium secondaire en mars [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)