En janvier 2026, l’Union européenne et l’Inde ont conclu un accord de libre-échange (ALE) historique, l’élimination de droits de douane sur l’acier pouvant atteindre 22 % devenant un point central pour les marchés. Toutefois, en dissipant le brouillard politique des « exemptions bilatérales » et en le confrontant aux données réelles d’exportation et d’émissions de carbone, on constate que l’industrie sidérurgique fait face à une recomposition commerciale fortement asymétrique. Cette baisse tarifaire, en apparence équitable, revient en réalité à un acier européen échangeant un billet « plafonné » contre l’énorme marché incrémental « non plafonné » de l’Inde.

L’avantage absolu de l’Europe : les barrières tarifaires fondent, captant précisément la croissance indienne

L’Inde est aujourd’hui l’une des rares économies au monde à maintenir une croissance rapide de la demande d’acier. Avec des droits d’importation pouvant atteindre 22 % ramenés à zéro, les produits sidérurgiques européens à forte valeur ajoutée bénéficieront instantanément d’un avantage de prix massif sur les gigantesques marchés indiens des infrastructures et de la fabrication. Cela élargit non seulement directement les marges des sidérurgistes européens en Inde, mais offre aussi un exutoire idéal pour écouler la demande d’acier atone au sein même de l’Europe.

Le « carcan » de l’Inde : se prémunir contre les poussées d’exportations, quotas et coûts forment un double verrou

À l’inverse, face aux portes ouvertes de l’Europe, l’industrie sidérurgique indienne accueillera difficilement une véritable liberté d’exportation. Tout en promettant des réductions tarifaires, l’UE a discrètement imposé à l’Inde deux « carcans » extrêmement stricts :

- Suppression du SPG : les coûts de base augmentent au lieu de baisser À la frustration des sidérurgistes indiens, l’UE a profité du déploiement de cet ALE pour révoquer officiellement les concessions tarifaires du Système de préférences généralisées (SPG) sur l’acier indien, au motif que « les industries indiennes concernées sont déjà suffisamment compétitives ». Cela signifie que les exportations d’acier de l’Inde vers l’Europe sont revenues du jour au lendemain au régime conventionnel de la nation la plus favorisée (NPF). Dès lors, la promesse très mise en avant de « zéro droit de douane » dans l’ALE ne fait, dans une large mesure, que combler passivement l’énorme cratère de coûts laissé par la perte du SPG, plutôt que de constituer une manne de gains additionnels

- Contingents tarifaires (TRQ) : verrouiller le plafond physique En plus d’augmenter discrètement les coûts de base, l’UE a maintenu dans l’ALE des contingents tarifaires (TRQ) très défensifs. Pourquoi l’UE se protège-t-elle autant contre l’Inde ? Un regard sur les données historiques l’explique entièrement.

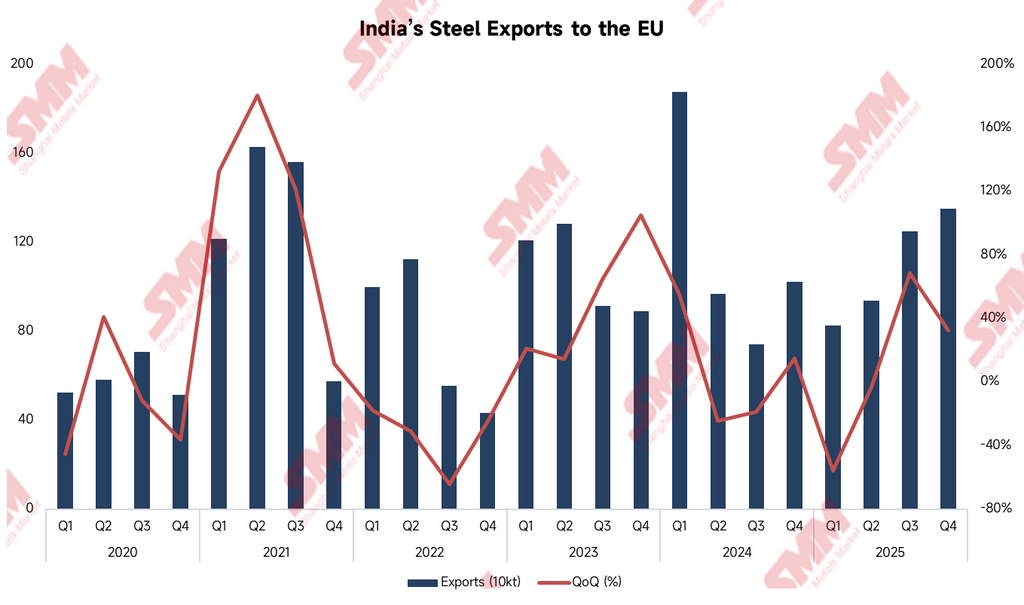

Les données historiques montrent que les exportations d’acier de l’Inde vers l’Europe ont un potentiel explosif considérable. Dans des conditions de marché favorables, comme au premier semestre 2021 (les exportations du T2 ont bondi à 1,629 million de tonnes, +180,2 % en glissement annuel) et au premier trimestre 2024 (1,875 million de tonnes sur un seul trimestre), les sidérurgistes indiens peuvent rapidement déverser des volumes massifs sur le marché européen.

La mise en œuvre des TRQ par l’UE vise précisément à couper court à ce dumping par à-coups. Dans le contingent, l’acier indien bénéficie de droits nuls ; mais dès que le volume exporté franchit la ligne rouge, l’acier hors contingent est frappé de droits punitifs exorbitants. Cela ferme totalement la voie aux grands groupes sidérurgiques indiens qui espèrent profiter de l’effet d’aubaine de l’ALE pour écouler en Europe des volumes illimités de matières premières industrielles.

La barrière invisible du CBAM : le gouffre des émissions de carbone et la dure réalité de la mise en œuvre

Même si l’acier indien obtient un billet à droit nul dans le contingent, une autre épée de Damoclès demeure infranchissable : le mécanisme d’ajustement carbone aux frontières (CBAM) de l’UE. Du point de vue de la structure de production, l’acier indien souffre en Europe d’un « handicap vert » naturel.

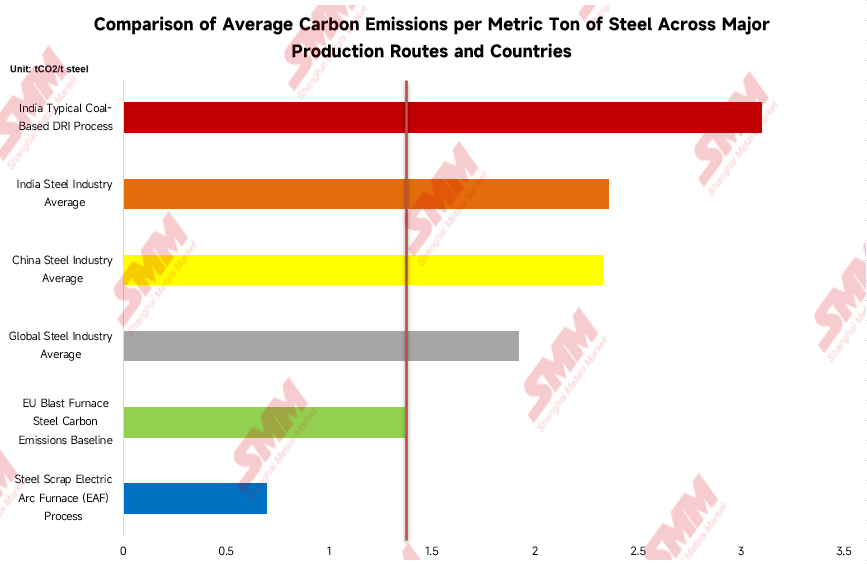

Comme le montrent les données, la référence d’émissions de l’acier européen issu de hauts fourneaux se maintient à un niveau relativement bas de 1,37 tonne de CO2 par tonne d’acier. À l’inverse, la moyenne de l’industrie sidérurgique indienne atteint 2,36 tonnes de CO2/tonne, et son procédé typique de DRI à base de charbon grimpe à 3,1 tonnes de CO2/tonne, bien au-delà de la moyenne mondiale et même de la moyenne chinoise. Ce n’est pas qu’un écart chiffré : cela se traduit par des pénalités potentielles de taxe carbone en espèces.

Ce gouffre d’émissions, très parlant, implique des coûts potentiels de taxe carbone colossaux. Toutefois, en se plongeant dans la réalité du négoce au comptant, on constate que le véritable goulot d’étranglement qui freine les échanges n’est souvent pas le niveau du prix du carbone en lui-même, mais l’absence de véritables modalités d’application de la tarification du carbone sur le marché réel de l’acierLe grave décalage entre la conception des politiques au plus haut niveau et les mécanismes réels du commerce laisse les aciéries indiennes face à d’importants angles morts de conformité et à des coûts cachés non standardisés lorsqu’elles établissent des prix pour l’Europe. Cette friction institutionnelle invisible et incalculable constitue une barrière commerciale bien plus puissante que les droits de douane traditionnels.

Le « salut illusoire » des droits de douane zéro : pourquoi l’énorme capacité de l’Inde est-elle contrainte d’inonder l’Asie ?

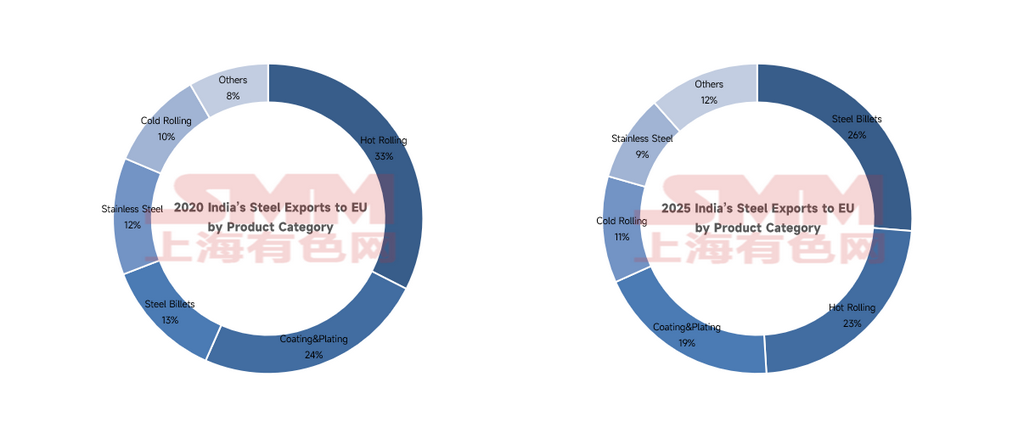

La mise en œuvre de l’ALE UE-Inde ne se contentera pas de réécrire les règles du commerce bilatéral ; elle pourrait aussi bouleverser complètement l’équilibre offre-demande du marché asiatique de l’acier. En observant les changements structurels des catégories d’acier exportées par l’Inde vers l’Europe au cours des cinq dernières années, on peut déjà sentir les signaux de danger.

La ruée de « préchargement » avant que ne tombe la guillotine politique

La comparaison des données révèle un phénomène très anormal : la part des exportations de produits laminés à chaud a fortement diminué ; dans le même temps, la billette d’acier, un semi-produit à faible valeur ajoutée, a vu son volume d’exportation s’envoler à 1,145 million de tonnes en 2025, devenant la première catégorie d’exportation d’acier de l’Inde vers l’Europe. Ce n’est pas la norme, mais un effet classique de « préchargement ». 2025 était la dernière fenêtre avant la fin de la période de transition du CBAM de l’UE et le déploiement imminent de taxes carbone substantielles. Avant que les portes ne soient totalement soudées, les entreprises sidérurgiques indiennes ont pratiquement fermé les yeux et ont frénétiquement déversé d’énormes volumes de billettes sur le marché européen.

Dissiper le brouillard politique : les droits de douane zéro ne peuvent pas sauver les billettes ; le CBAM et les quotas sont les vrais coupables

Ici, il faut clarifier une logique centrale que le marché confond facilement : si les billettes d’acier indiennes quittent l’Europe et se déversent en Asie, ce n’est pas à cause de la signature de l’ALE « zéro droit de douane », mais du déploiement concomitant du « CBAM » et des « quotas ». Bien que ces trois jalons politiques se chevauchent, ils doivent être analysés séparément :

- Pour les billettes, les droits de douane zéro sont une « clause inopérante » : Pour les billettes — dont le prix unitaire est déjà faible et l’empreinte carbone anormalement élevée (3,1 tonnes) — même si l’ALE accorde un traitement à droit de douane zéro, les économies réalisées sont très loin de combler l’énorme gouffre des taxes carbone CBAM exorbitantes. En d’autres termes, indépendamment de cet ALE à droits nuls, dès lors que le CBAM commence à percevoir des montants, expédier des billettes indiennes vers l’Europe devient une activité structurellement déficitaire. Les droits de douane à zéro ne peuvent tout simplement pas compenser les marges négatives des billettes d’acier.

- Les quotas (TRQ) ont déclenché une « élimination interne » au sein des aciéries : Puisque l’expédition de billettes vers l’Europe est vouée à perdre de l’argent et que le quota total de l’UE en franchise de droits pour l’Inde est strictement plafonné, les géants indiens de l’acier (comme Tata) doivent arbitrer en interne : le volume total d’acier brut (fonte) est limité. Plutôt que de le transformer en billettes servant de « chair à canon » en Europe, il vaut mieux couper directement la filière d’exportation de billettes vers l’Europe et consacrer entièrement les précieux quotas en franchise de droits et les ressources de fonte à des produits à forte marge et à forte valeur ajoutée (comme le coil laminé à froid et la tôle automobile) capables d’absorber les coûts de la taxe carbone.

Ainsi, ce qui a réellement « chassé » les billettes des portes de l’Europe et les a forcées vers le marché asiatique, c’est l’étranglement des coûts du CBAM et le plafond physique des quotas, tandis que le « zéro tarif » n’est qu’un élément décoratif qui n’a pas sauvé la situation. Lorsque la « voie de fuite par déclassement » des billettes sera totalement scellée en 2026, des capacités massives n’auront plus d’exutoire et reviendront inévitablement, en débordant agressivement vers l’extérieur.

Si c’est déficitaire, pourquoi les quotas du T1 2026 ont-ils été « épuisés » en quelques semaines ?

Compte tenu des marges négatives après ajout des taxes carbone, pourquoi la réalité récente du marché a-t-elle montré qu’au tout début du T1 2026, l’Inde a consommé ses quotas pertinents en franchise de droits vers l’Europe en seulement quelques semaines ? Cette contradiction apparente révèle en réalité la panique extrême et les manœuvres internes au sein des aciéries indiennes :

-

« Déstockage en mode ruée » des commandes héritées : La grande majorité des cargaisons expédiées vers l’Europe au T1 provenaient d’anciennes commandes de contrats de long terme signés au T4 2025, voire plus tôt. Face à l’incertitude financière liée au lancement formel initial du CBAM, les négociants ont serré les dents pour faire entrer tout l’inventaire expédiable dans les quotas — un comportement extrême d’aversion au risque et de liquidation des stocks

-

« Limiter l’encombrement » par des variétés premium : Sous l’effet de la panique liée à une pénurie extrême de quotas, les centres de profit des aciéries ont tourné à plein régime. Les tôles laminées à froid et revêtues à forte valeur ajoutée ont rapidement englouti les contingents en franchise de droits en s’appuyant sur leur léger avantage de marge, éliminant les billettes d’acier primaires dès la ligne de départ.

Cette course en tête façon « tigre affamé » a entraîné une conséquence d’une brutalité extrême : les portes de l’Europe se sont refermées vers le 21 janvier. Une fois le quota trimestriel épuisé, cela signifiait que, durant la longue période de vide restant dans le trimestre, d’énormes capacités n’avaient plus où se placer et ont été contraintes d’inonder le marché asiatique.

Ondes de choc mondiales : les effets de débordement menacent le pouvoir de fixation des prix sur les marchés émergents

Les flux commerciaux réels entre la Chine, l’Europe et l’Inde sont en train d’être réécrits par cet accord. Face à une double pression — des exportations bas de gamme vers l’Europe bloquées et un marché domestique premium cannibalisé par l’Europe — les sidérurgistes indiens pousseront inévitablement leur vaste capacité primaire bien plus agressivement vers les pays voisins et leurs arrière-pays d’exportation traditionnels.

Pour les négociants en Asie et dans le monde, cet effet de débordement déclenchera une réaction en chaîne directe. Par exemple, les acheteurs bangladais qui s’approvisionnent actuellement en billettes chinoises (comme les nuances 3SP/5SP), ou les marchés d’infrastructures d’Asie du Sud-Est (comme la Thaïlande, le Vietnam, l’Indonésie) qui doivent importer de grandes quantités d’acier primaire pour une transformation secondaire, ainsi que les clients tanzaniens ayant besoin de tôles MS, seront très probablement confrontés à une concurrence d’enchères féroce de la part des capacités indiennes déversées.

Cette guerre des prix frontale entre la Chine et l’Inde pour des ressources de plusieurs millions de tonnes devrait se jouer sur le marché au second semestre. L’involution régionale extrême ne se contentera pas de comprimer la tendance des prix au comptant ; elle donnera aussi aux acheteurs finaux en aval de tout nouveaux leviers de négociation.

Si l’on ne considère que le secteur de l’acier, l’Inde semble avoir accepté des restrictions importantes dans cet ALE. Toutefois, d’un point de vue macroéconomique plus élevé, il s’agit d’une concession intersectorielle dans la stratégie nationale de l’Inde. La volonté de l’Inde de transiger sur les conditions d’exportation de l’industrie lourde revient, au fond, à échanger des restrictions sur les exportations manufacturières traditionnelles contre un accès ouvert à l’Europe pour ses secteurs dominants (tels que l’externalisation IT et les services financiers), afin d’attirer la relocalisation en Inde des chaînes d’approvisionnement européennes de la fabrication haut de gamme

Mais en ce qui concerne le négoce de matières premières, cet échange d’intérêts à l’échelle nationale contraindra inévitablement le paysage de l’offre et de la demande d’acier en Asie et sur les marchés émergents à connaître une nouvelle phase de recomposition. Dépasser la façade du « zéro droit de douane » et surveiller de près les voies de débordement des capacités après l’épuisement des quotas et la mise en œuvre du CBAM seront essentiels pour que les traders ajustent leurs stratégies d’arbitrage régional lors de la prochaine phase.

![[SMM Arrivées de laminés à chaud] Les arrivées en Chine de l'Est ont significativement augmenté cette période](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)

![[SMM HRC Daily Trading Volume] Les transactions spot de HRC ont peu varié.](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)