In January 2026, the European Union and India reached a historic Free Trade Agreement (FTA), with the elimination of steel tariffs of up to 22% becoming a major market focus. However, clearing away the policy fog of "bilateral exemptions" and combining it with actual export and carbon emission data reveals that the steel industry is facing a highly asymmetric trade reshaping. This seemingly fair tariff reduction is, in reality, European steel using a "capped" ticket in exchange for India's "uncapped" massive incremental market.

Europe's Absolute Boon: Tariff Barriers Melt Away, Precisely Harvesting India's Growth

India is currently one of the few economies globally maintaining high-speed growth in steel demand. With import tariffs of up to 22% dropping to zero, Europe's high-value-added steel products will instantly gain a massive price advantage in India's colossal infrastructure and manufacturing markets. This not only directly expands the profit margins for European steelmakers in India but also finds a perfect "flood discharge outlet" for the sluggish steel demand within Europe itself.

India's "Straitjacket": Guarding Against Export Surges, Quotas and Costs Create a Double Lock

Conversely, facing Europe's open doors, India's domestic steel industry will hardly welcome true export freedom. While offering tariff reduction promises, the EU quietly placed two exceedingly strict "straitjackets" on India:

- GSP Cancellation: Base Costs Rise Instead of Fall To the frustration of Indian steelmakers, the EU took the opportunity of this FTA rollout to formally revoke the Generalized Scheme of Preferences (GSP) tariff concessions for Indian steel, citing that "relevant Indian industries are already sufficiently competitive." This means India's steel exports to Europe reverted overnight to conventional Most-Favored-Nation (MFN) treatment. Therefore, the heavily touted "zero tariff" promise in the FTA is, to a large extent, merely passively filling the massive cost crater left by the loss of the GSP, rather than acting as a windfall of incremental dividends.

- TRQs: Locking in the Physical Ceiling In addition to secretly raising base costs, the EU retained highly defensive Tariff-Rate Quotas (TRQs) within the FTA. Why is the EU guarding against India so heavily? A look at historical data explains it all.

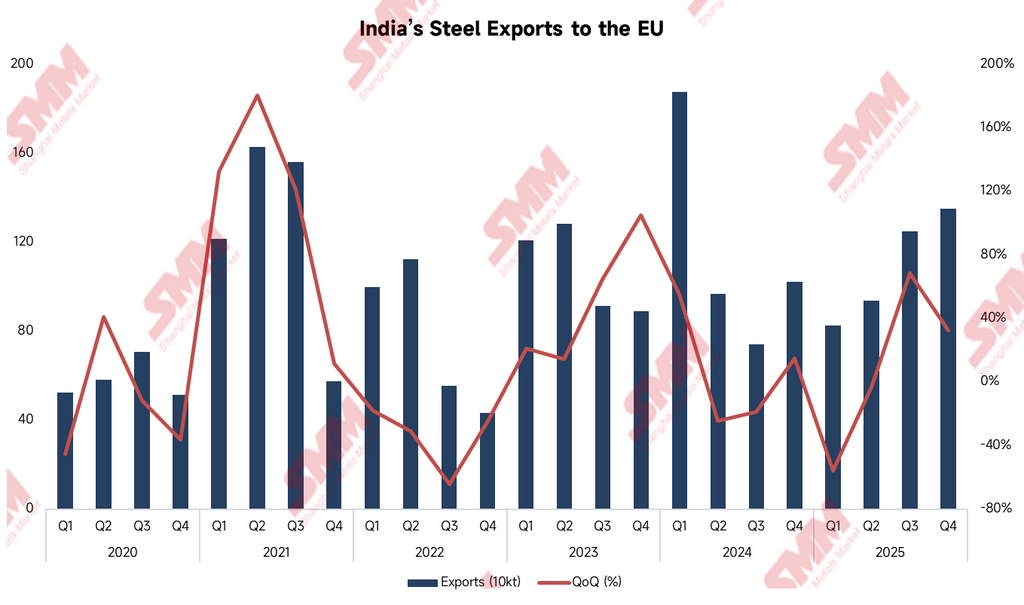

Historical data shows that India's steel exports to Europe possess immense explosive power. Under favorable market conditions, such as the first half of 2021 (Q2 exports soared to 1.629 million tons, up 180.2% YoY) and the first quarter of 2024 (a single quarter reaching 1.875 million tons), Indian steelmakers can rapidly dump massive volumes into the European market.

The EU's implementation of TRQs is precisely aimed at cutting off this pulse-like dumping. Within the quota, Indian steel enjoys zero tariffs; but once the export volume touches the red line, out-of-quota steel is hit with exorbitant punitive tariffs. This completely seals off the path for major Indian steel enterprises hoping to use the FTA tailwind to push limitless volumes of industrial raw materials into Europe.

The Invisible Barrier CBAM: The Carbon Emission Chasm and the Harsh Reality of Implementation

Even if Indian steel secures a zero-tariff ticket within the quota, another sword hanging over its head—the EU's Carbon Border Adjustment Mechanism (CBAM)—remains insurmountable. From the underlying production structure, Indian steel faces a natural "green disadvantage" in Europe.

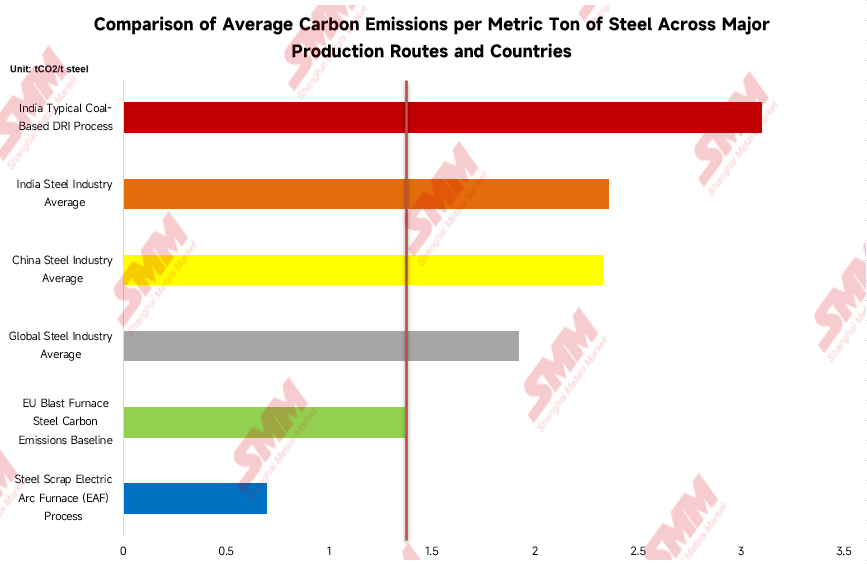

As data shows, the carbon emission baseline for EU blast furnace steel is maintained at a relatively low 1.37 tons of CO2 per ton of steel. In contrast, the average level of the Indian steel industry is as high as 2.36 tons of CO2/ton, and its typical coal-based DRI process soars to 3.1 tons of CO2/ton, far exceeding the global average and even the Chinese average. This is not just a numerical gap; it translates into potential carbon tax fines in hard cash.

This intuitive emission chasm signifies colossal potential carbon tax costs. However, diving into the frontlines of spot trade reveals that the true bottleneck hindering trade is often not how high the carbon price itself is, but the lack of true implementation details for carbon pricing in the actual steel market. The severe disconnect between top-level policy design and underlying real-world trading mechanisms leaves Indian steel mills facing massive compliance blind spots and unstandardized hidden costs when quoting prices to Europe. This invisible, incalculable institutional friction constitutes a much more potent trade barrier than traditional tariffs.

The "Invalid Salvation" of Zero Tariffs: Why is India's Massive Capacity Forced to Flood Asia?

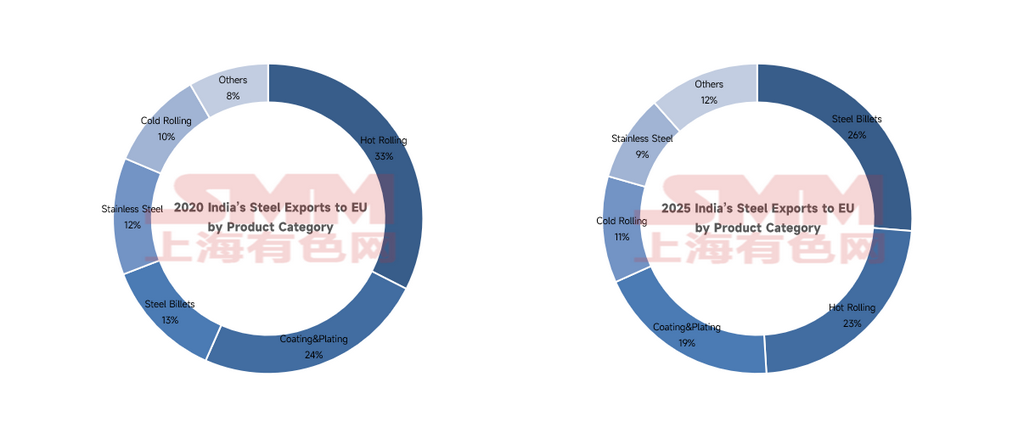

The rollout of the EU-India FTA will not only rewrite bilateral trade rules but could also completely disrupt the supply and demand balance in the Asian steel market. Looking at the structural changes in India's steel export varieties to Europe over the past five years, we can already smell the danger signals.

The "Front-loading" Rush Before the Policy Guillotine Falls

Comparing the data reveals a highly abnormal phenomenon: the export share of hot-rolled products has shrunk significantly; meanwhile, steel billet, a low-value-added semi-finished product, saw its export volume skyrocket to 1.145 million tons in 2025, leaping to become India's largest steel export category to Europe. This is not the norm, but a classic "front-loading" effect. 2025 was the final window before the end of the EU CBAM transition period and the impending rollout of substantive carbon taxes. Before the doors were completely welded shut, Indian steel enterprises virtually closed their eyes and frantically pushed massive volumes of billet into the European market.

Stripping the Policy Fog: Zero Tariffs Can't Save Billets; CBAM and Quotas Are the Real Culprits

Here, we must clarify a core logic easily confused by the market: India's steel billets exiting Europe and spilling over into Asia is not because of the signing of the "zero tariff" FTA, but because of the concurrent rollout of "CBAM" and "Quotas." Although these three policy nodes overlap, they must be analyzed separately:

- For billets, zero tariffs are an "invalid clause": For billets—which already have a low unit price and an abnormally high carbon footprint (3.1 tons)—even if the FTA grants zero-tariff treatment, the money saved falls far short of filling the massive crater of exorbitant CBAM carbon taxes. In other words, regardless of this zero-tariff FTA, as long as CBAM starts collecting money, shipping Indian billets to Europe is an absolute loss-making business. Zero tariffs simply cannot salvage the negative margins of steel billets.

- Quotas (TRQs) triggered "internal elimination" within steel mills: Since shipping billets to Europe is destined to lose money, and the EU's total duty-free quota for India is strictly capped, Indian steel giants (like Tata) must calculate the economics internally: the total amount of crude steel (hot metal) is limited. Rather than turning it into billets to act as "cannon fodder" in Europe, it is better to directly sever the billet export line to Europe and feed the precious duty-free quotas and hot metal resources entirely to high-margin, high-value-added products (like cold-rolled coil and automotive sheet) that can absorb the carbon tax costs.

Therefore, what truly "kicked" billets out of the European gates and forced them into the Asian market is the cost strangulation of CBAM and the physical ceiling of quotas, while the "zero tariff" is merely a decorative element that failed to save the day. When the "downgrade escape route" for billets is thoroughly sealed in 2026, massive capacity will have nowhere to go and will inevitably return and aggressively spill outward.

If It's Loss-Making, Why Were Q1 2026 Quotas "Wiped Out" in Weeks?

Given the negative margins after adding carbon taxes, why did the latest market realities show that at the very beginning of Q1 2026, India exhausted its relevant duty-free quotas to Europe in just a few short weeks? This seeming contradiction actually exposes the extreme panic and internal maneuvering within Indian steel mills:

-

"Stampede-Style Destocking" of Legacy Orders: The vast majority of cargoes shipped to Europe in Q1 were legacy long-term contract orders signed in Q4 2025 or even earlier. Facing the financial uncertainty of the initial formal rollout of CBAM, traders bit the bullet to stuff all shippable inventory into the quotas—an extreme risk-aversion and inventory-clearing behavior.

-

"Limit Crowding" by Premium Varieties: Under the panic of extreme quota scarcity, the profit centers of steel mills operated frantically. High-value-added cold-rolled and coated sheets rapidly devoured the duty-free allowances leveraging their slight profit advantages, eliminating primary steel billets right at the starting line.

This "hungry tiger" style front-running led to a brutally harsh consequence: Europe's doors slammed shut around January 21st. Once the quota for the quarter was exhausted, it meant that during the long vacuum period remaining in that quarter, massive capacity had nowhere to be placed and was forced to flood the Asian market.

Global Ripples: Spillover Effects Threaten Pricing Power in Emerging Markets

The true trade flows between China, Europe, and India are being rewritten because of this agreement. Facing a dual squeeze—blocked low-end exports to Europe and a domestic premium market cannibalized by Europe—local Indian steelmakers will inevitably push their massive primary capacity far more aggressively into neighboring and traditional export hinterlands.

For traders in Asia and globally, this spillover effect will trigger a direct chain reaction. For instance, Bangladeshi buyers currently sourcing Chinese billets (like 3SP/5SP grades), or Southeast Asian infrastructure markets (like Thailand, Vietnam, Indonesia) that need to import large quantities of primary steel for secondary processing, as well as Tanzanian clients needing MS Plates, will highly likely face fierce competitive bidding from India's spillover capacity.

This head-to-head price war over million-ton resources between China and India is likely to play out in the market in the second half of the year. The extreme regional involution will not only suppress spot price trends but will also hand downstream end-buyers entirely new bargaining chips.

Looking purely at the steel sector, India appears to have accepted considerable restrictions in this FTA. However, from a higher macroeconomic perspective, this is a cross-sector concession in India's national strategy. India's willingness to compromise on heavy industry export terms is, in essence, trading restrictions on traditional manufacturing exports for open access to Europe for its dominant industries (such as IT outsourcing and financial services), thereby attracting European high-end manufacturing supply chains to relocate to India.

But as far as commodity trading is concerned, this national-level exchange of interests will inevitably force the steel supply and demand landscape in Asia and emerging markets to undergo a round of reshuffling. Seeing through the facade of zero tariffs and keeping a close eye on the capacity spillover paths following quota exhaustion and CBAM implementation will be the key for traders to adjust their regional arbitrage strategies in the next phase.