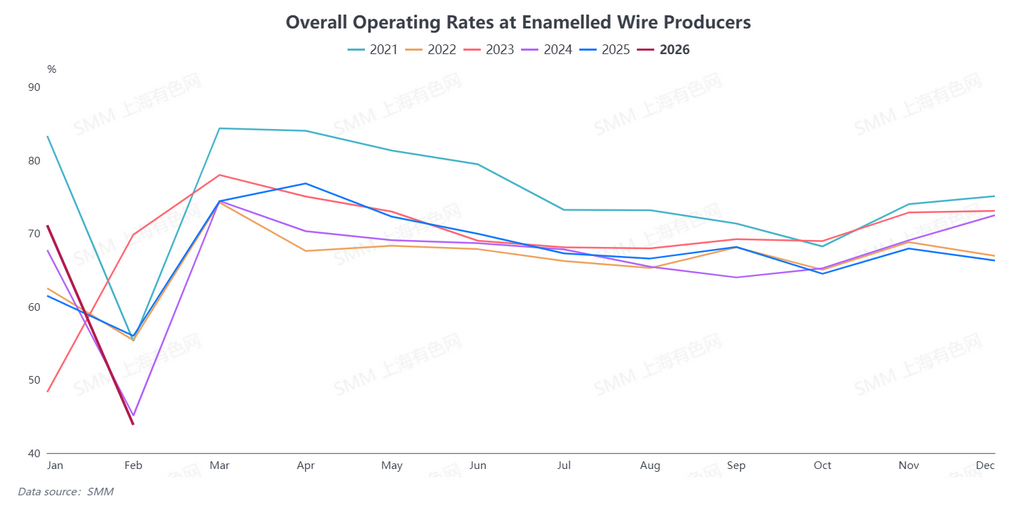

Selon SMM, le taux d’exploitation global de l’industrie du fil émaillé s’est établi à 43,84 % en février, en baisse de 27,25 points de pourcentage en glissement mensuel et de 12,15 points de pourcentage en glissement annuel. Parmi eux, le taux d’exploitation des grandes entreprises était de 45,44 %, celui des entreprises de taille moyenne de 40,69 % et celui des petites entreprises de 39,72 %.

En février, sous l’effet des congés du Nouvel An chinois, la plupart des entreprises de fil émaillé ont enregistré moins de 20 jours de production effective, avec des heures de production nettement réduites, ce qui a directement limité la libération des capacités et tiré vers le bas le taux d’exploitation global du secteur. Parallèlement, le rebond de la consommation finale a été relativement lent et la fenêtre de libération concentrée de la demande a été repoussée après la Fête des Lanternes, entraînant un soutien insuffisant des commandes au début de la reprise d’activité des entreprises. Dans l’ensemble, le taux d’exploitation du secteur a connu un repli saisonnier ce mois-ci, un phénomène normal pendant la période du Nouvel An chinois, et la performance globale a été conforme aux attentes du marché.

En février, les jours de stocks de produits finis dans les entreprises de fil émaillé se sont établis à 17,41 jours, restant à un niveau élevé. D’une part, sous l’effet des congés du Nouvel An chinois, la production des entreprises a été relativement faible ce mois-ci, ce qui a mécaniquement augmenté les jours de stocks ; d’autre part, les constitutions de stocks avant les congés, combinées à un rythme plus lent des enlèvements en aval après les congés, ont conjointement fait progresser les stocks de produits finis dans l’ensemble du secteur.

Le taux d’exploitation de l’industrie du fil émaillé en mars devrait atteindre 74,45 %, en hausse de 30,61 points de pourcentage en glissement mensuel et de 0,08 point de pourcentage en glissement annuel. Côté demande, les récentes libérations de commandes provenant de secteurs tels que l’électroménager et les transformateurs de puissance ont été relativement solides, le secteur de l’électroménager apportant un soutien particulièrement marqué à la demande de fil émaillé. Selon les retours des entreprises, les commandes en portefeuille étaient suffisantes et certaines spécifications étaient en tension, avec « pas assez de marchandises à expédier » ; les taux d’exploitation en mars devraient rester à pleine production. En outre, les commandes des secteurs des véhicules à énergies nouvelles (NEV) et des transformateurs de puissance sont également restées stables, et les taux d’exploitation des entreprises concernées ont rebondi au-dessus de 90 %. Mars est la saison traditionnellement haute pour l’industrie du fil émaillé. Les entreprises étaient globalement optimistes quant aux commandes à venir ; compte tenu des plannings de production actuels fondés sur les commandes, les commandes du secteur en mars devraient rester à des niveaux de haute saison

![Reprise des commandes en aval soutenant la réparation des remises ; les primes au comptant du cuivre du SHFE se stabilisent progressivement [SMM SHFE Copper Spot]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)

![L’intérêt d’achat en aval a reculé, les fournisseurs ont eu du mal à maintenir des prix fermes ; les échanges globaux ont été moins actifs qu’hier [SMM Cuivre au comptant – Chine du Sud]](https://imgqn.smm.cn/usercenter/hsjMg20251217171712.jpg)