Au cours des deux dernières années, le Moyen-Orient s’est progressivement imposé comme l’un des principaux marchés photovoltaïques (PV) émergents au monde, doté d’un potentiel considérable. Divers gouvernements du Moyen-Orient ont fixé des objectifs PV distincts, tels que le plan saoudien « Vision 2030 », qui vise à produire 50 % de son électricité à partir d’énergies renouvelables, ainsi que des plans stratégiques comme la « Dubai Clean Energy Strategy 2050 ». Parallèlement, des régions comme Oman sont également devenues des pôles clés pour l’expansion à l’étranger de la chaîne d’approvisionnement de la fabrication PV.

Récemment, des turbulences géopolitiques ont émergé au Moyen-Orient, entraînant un certain impact sur l’ensemble du marché PV à l’étranger. Ci-dessous, SMM propose une analyse approfondie du marché PV actuel au Moyen-Orient sous différents angles :

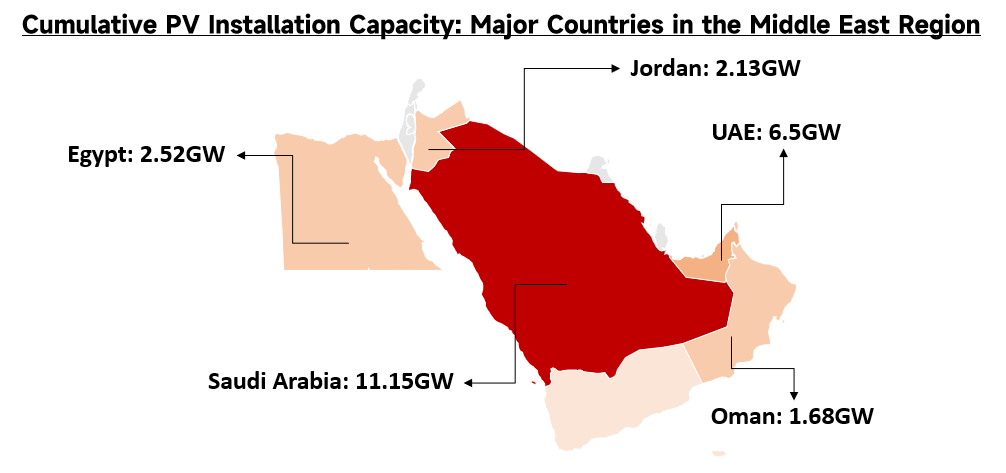

I. Demande du marché

Le Moyen-Orient présente des caractéristiques marquées d’un marché PV émergent, avec une forte synergie entre l’expansion des capacités installées locales et la demande d’importations de modules. Concernant la capacité installée globale, le processus de transition énergétique dans la région Moyen-Orient et Afrique du Nord (MENA) s’est accéléré. D’ici 2025, la capacité totale en exploitation des différentes sources d’énergies renouvelables a atteint 43,7 GW, en hausse notable par rapport à 30,3 GW en 2024. Dans le segment PV raccordé au réseau, à fin 2025, la capacité PV installée effectivement en exploitation dans la région a atteint 34,5 GW, soit une augmentation de 12,2 GW par rapport à fin 2023. En termes de répartition entre les principaux pays, la capacité PV en exploitation de l’Arabie saoudite a atteint 11,15 GW, tandis que celle des Émirats arabes unis (EAU) a atteint 6,5 GW.

Source : SMM

Du côté de la demande d’importations de modules, la région affiche une forte dépendance à la chaîne d’approvisionnement internationale. Selon des statistiques incomplètes de SMM, le volume cumulé des importations de modules PV au Moyen-Orient est resté à environ 24 GW entre 2024 et 2025. En termes de structure de l’offre, la Chine est la source centrale absolue du marché PV du Moyen-Orient. Les modules PV exportés de Chine vers cette région représentent 95 % du volume total des importations, avec une hausse globale en glissement annuel de 74,57 %. S’agissant de la répartition des principaux pays importateurs, le marché présente une forte concentration : l’Arabie saoudite représente environ 75 % de la part de marché globale des importations de modules au Moyen-Orient ; les EAU affichent un taux de croissance extrêmement élevé, représentant environ 17 % des importations, avec une hausse en glissement annuel de 97,1 % ; l’Iran représente 5,5 % de la part totale des importations. Globalement, la demande en infrastructures pour les modules PV dans les pays du Moyen-Orient reste à un niveau élevé.

II. Avancement de la construction

Les projets PV au Moyen-Orient adoptent généralement, lors des appels d’offres, des tarifs de contrat d’achat d’électricité ('PPA') extrêmement bas, ce qui comprime fortement les marges bénéficiaires. En prenant comme exemple les derniers projets de producteurs indépendants d’électricité (IPP) sélectionnés en Arabie saoudite en 2025, le coût actualisé de l’énergie (LCOE) gagnant pour le projet 'Narjan PV' de 1 400 MW n’est que de 10,96 USD/MWh, et pour le projet 'Afif 2 PV' de 2 000 MW, il n’est que de 12,59 USD/MWh. Ce modèle de rentabilité met fortement à l’épreuve la capacité des entreprises d’ingénierie, d’approvisionnement et de construction (EPC) à gérer avec une précision extrême les flux de trésorerie de la première année. Mars-avril constitue le point d’évaluation traditionnel des opérations de raccordement au réseau sur le marché du Moyen-Orient. Les entreprises EPC doivent réaliser des raccordements complets ou partiels au réseau durant cette période afin de garantir que les centrales puissent pleinement couvrir la période estivale de forte irradiation solaire, de mai à septembre. Les conflits géopolitiques actuels ont entraîné des perturbations de la chaîne d’approvisionnement en équipements et des restrictions sur les chantiers. L’impact concret se reflète dans les quatre dimensions clés suivantes :

-

Impact sur une base de capacités massive et en forte croissance : les données montrent que la capacité totale des projets d’énergies renouvelables en construction dans la région MENA a atteint 38 GW en 2025, soit le double des 18 GW enregistrés en 2024. En nombre de projets, 61 projets d’énergies renouvelables sont en construction dans la région, principalement concentrés en Algérie (17), en Arabie saoudite (14) et en Égypte (10).

Source : SMM

-

Les grands projets centralisés confrontés à des difficultés de livraison : les turbulences géopolitiques affectent directement les calendriers de livraison des grands projets emblématiques actuellement en construction. Les projets de très grande envergure actuellement en phase de construction comprennent le 'Masdar-EWEC' (5 200 MW) aux Émirats arabes unis, ainsi que les projets 'Haden' (2 000 MW) et 'Muwayh' (2 000 MW) en Arabie saoudite. Bien que des projets antérieurs tels que 'Al Shuaibah 2' (2 030 MW) et 'MBR Solar Park VI' (1 000 MW) aient été mis en service avec succès, les nouvelles capacités structurantes en construction font face à une forte incertitude de calendrier.

-

Livraison de matériaux auxiliaires et pénuries de main-d’œuvre prolongeant les périodes de construction : les retards du transport maritime des modules principaux, des onduleurs et des structures de suivi, aggravés par des restrictions liées à l’aversion au risque imposées au personnel d’ingénierie étranger sur site, ont entraîné le report des calendriers de construction de la plupart des grands projets centralisés d’au moins un à deux trimestres.

-

Revers du taux de rentabilité interne (« IRR ») : si les projets en construction manquent, en raison de retards, la période estivale de pointe de production d’électricité de cette année, la production et les revenus attendus de la première année chuteront fortement. Comme l’indiquent les prix d’adjudication extrêmement bas mentionnés ci-dessus, de 10 à 15 USD/MWh, dans le cadre financier de tarifs de « PPA » aussi faibles, le décalage de l’encaissement des flux de trésorerie de la première année franchira directement le seuil minimal du rendement global sur investissement du projet. Parallèlement, les entrepreneurs EPC feront également face au risque d’importantes indemnités forfaitaires (« LDs ») pour non-raccordement au réseau dans les délais.

Source : Dii Desert Energy

III. Logistique et transport

Le Moyen-Orient n’est pas seulement un marché final pour les produits photovoltaïques, mais aussi un nœud critique de la logistique mondiale. Actuellement, la logistique photovoltaïque transfrontalière subit une double pression : des volumes d’expédition domestiques au pic et des routes maritimes internationales entravées. Côté expéditions domestiques, les deux dernières semaines ont coïncidé avec les vacances du Nouvel An chinois. La période post-vacances subit intrinsèquement la pression d’un transport concentré des marchandises lors de la reprise traditionnelle du travail. En outre, mars constitue une fenêtre critique pour la suppression des remboursements de taxes à l’exportation des produits photovoltaïques chinois. Afin d’éviter les hausses de coûts liées à cet ajustement de politique, les grandes entreprises accélèrent intensivement les expéditions, ce qui a encore fortement accru récemment la pression globale sur le transport des exportations.

Côté transport international, cette vague massive d’expéditions est confrontée à de sévères épreuves du fait de la situation géopolitique au Moyen-Orient. Actuellement, les voies maritimes du détroit d’Ormuz sont affectées par des blocus, coupant directement la route de transport conventionnelle (via le canal de Suez) des modules photovoltaïques chinois destinés au marché européen. Les navires marchands logistiques sont contraints de modifier leurs itinéraires et de contourner le cap de Bonne-Espérance en Afrique. Selon SMM, sous la double pression des expéditions concentrées après les fêtes et des modifications d’itinéraires, les coûts globaux de transport des expéditions vers l’Europe devraient doubler. Parallèlement, le cycle global du transport maritime est prolongé d’environ une demi-mois par rapport à l’itinéraire conventionnel. Objectivement, cette série de facteurs accroît sensiblement la pression financière sur la chaîne d’approvisionnement et le temps de rotation des stocks du marché photovoltaïque européen.

IV. Reconstruction d’après-guerre

S’agissant de la remise en état des systèmes énergétiques d’après-guerre, la production d’électricité photovoltaïque présente les caractéristiques objectives de cycles de construction courts et d’un contrôle précis des coûts, ce qui en fait la principale solution énergétique pour la reconstruction des systèmes électriques d’après-guerre. En outre, le mode hors réseau, qui associe des équipements de production photovoltaïque à des systèmes de stockage d’énergie, est capable de fonctionner de manière autonome durant des périodes particulières. Le stockage, dans des équipements de stockage d’énergie, de l’électricité produite par des champs photovoltaïques peut assurer une alimentation stable lorsque le réseau électrique principal externe est paralysé.

SMM estime que la restauration globale des infrastructures après la guerre stimulera fortement une nouvelle demande potentielle de modules photovoltaïques. Dans des conditions où les réseaux traditionnels centralisés de transport et de distribution sont endommagés et difficiles à réparer intégralement à court terme, les systèmes photovoltaïques, grâce à leurs caractéristiques de déploiement modulaire, seront directement intégrés aux projets de reconstruction des installations résidentielles et commerciales, ainsi que des infrastructures publiques critiques telles que les centres médicaux. Porté par la demande incompressible d’électricité liée à la reprise d’après-guerre, le marché du Moyen-Orient entrera dans une phase cyclique d’augmentation des achats de modules après avoir connu des stagnations de projets à court terme. La fiabilité de l’alimentation électrique démontrée par la technologie hybride solaire + stockage en conditions instables consolidera davantage sa position centrale dans la planification des infrastructures civiles et industrielles de divers pays, favorisant ainsi de manière substantielle l’ampleur globale des achats et des installations de modules photovoltaïques dans la région du Moyen-Orient.

V. Synthèse

Les turbulences géopolitiques au Moyen-Orient exercent un impact bidirectionnel sur le marché photovoltaïque mondial. Sur le marché local, la situation instable entraîne directement le report des projets d’installation photovoltaïque au Moyen-Orient ; à plus long terme, les futurs efforts de reconstruction fondés sur la remise en état des infrastructures stimuleront davantage la demande potentielle de produits liés au photovoltaïque dans la région. Concernant la chaîne d’approvisionnement mondiale, l’obstruction des hubs de transport au Moyen-Orient entraîne des retards logistiques et une hausse des coûts pour d’autres marchés étrangers, comme l’Europe.

Annexe : Principaux projets photovoltaïques au Moyen-Orient (2025-2026)

![Revue des prix et perspectives du marché de l'argent – Bref commentaire (4 juin 2026) [Revue hebdomadaire du marché de l'argent par SMM]](https://imgqn.smm.cn/usercenter/gpWpd20251217171734.jpeg)

![Marché au comptant et bref état des stocks en Chine (4 juin 2026) [Revue hebdomadaire du marché de l'argent par SMM]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![Le marché du silicium métal en consolidation stagnante, les stocks en usine de wafers s'accumulent progressivement [Compte rendu de la réunion matinale SMM sur le photovoltaïque à base de silicium]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)