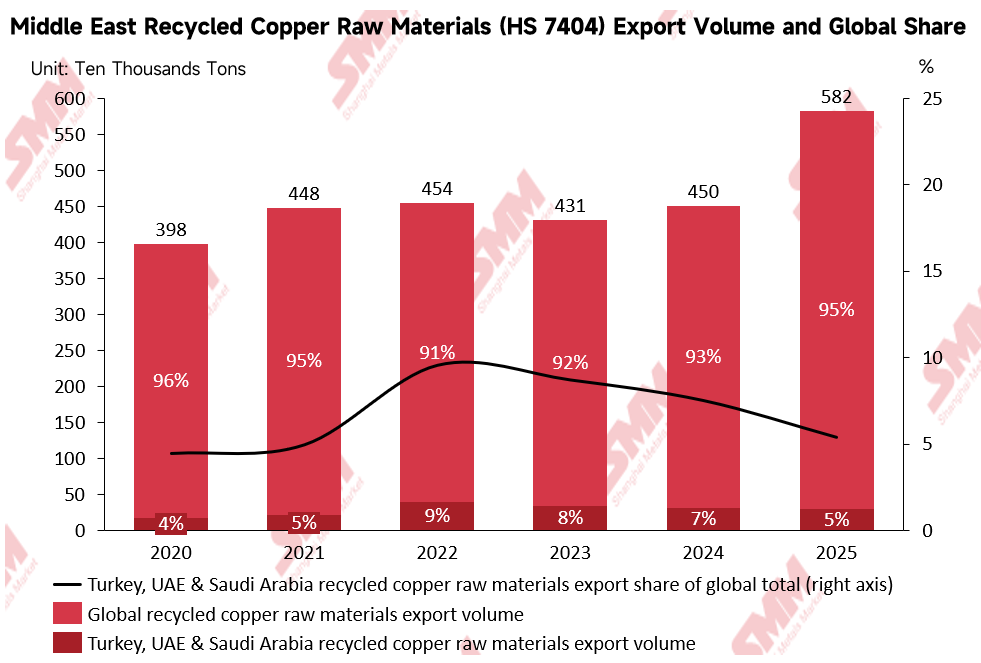

Dans le paysage des exportations de matières premières de cuivre recyclé au Moyen-Orient, les trois principaux pays exportateurs sont les Émirats arabes unis, l’Arabie saoudite et la Turquie. Selon les données de SMM, ces trois pays ont exporté ensemble près de 300 000 tonnes physiques de matières premières de cuivre recyclé en 2025, soit plus de 90 % des exportations totales de cuivre recyclé du Moyen-Orient. Si 300 000 tonnes constituent un volume notable en valeur absolue, sa part dans le commerce mondial de matières premières de cuivre recyclé n’est pas particulièrement élevée. Cela signifie que, même en cas de perturbations temporaires de l’offre dans la région, l’impact sur la production mondiale de matières premières de cuivre recyclé reste très limité.

Sources des données : GTT et SMM. Toutes les données citées dans cet article sont classées sous le code douanier HS7404.

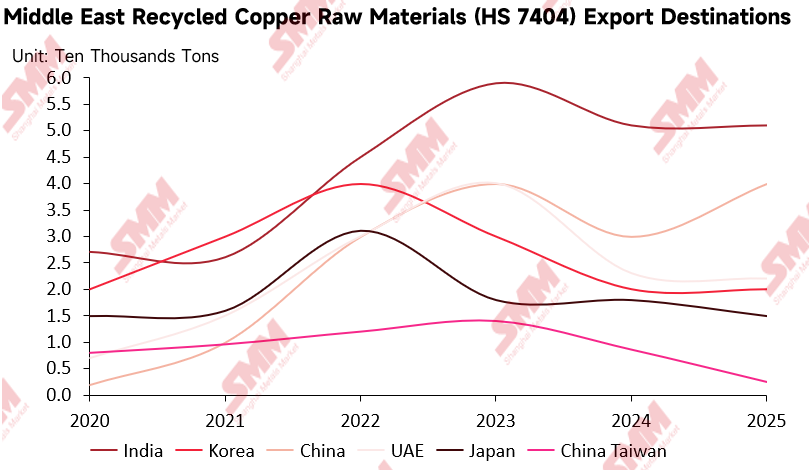

La destination des matières premières de cuivre recyclé du Moyen-Orient est claire : environ 80 % des exportations sont dirigées vers l’Asie, avec la Chine et l’Inde comme principales destinations, le reste allant vers la Corée du Sud, le Japon et d’autres marchés. Toutefois, en proportion, la ferraille de cuivre du Moyen-Orient ne représente qu’une faible part des importations totales des grands pays consommateurs comme la Chine et l’Inde. Pour ces pays, les canaux d’approvisionnement sont depuis longtemps diversifiés à l’échelle mondiale, avec des sources en Asie du Sud-Est, en Europe, dans les Amériques et en Amérique du Sud constituant une base d’approvisionnement plus solide. Ainsi, les répercussions de la situation au Moyen-Orient sont, à ce stade, insuffisantes pour produire un impact significatif sur le marché asiatique des matières premières de cuivre recyclé.

Sources des données : GTT et SMM. Toutes les données citées dans cet article sont classées sous le code douanier HS7404.

Bien que la situation au Moyen-Orient n’ait pas encore provoqué de perturbations majeures sur le marché mondial des matières premières de cuivre recyclé, les conséquences indirectes potentielles d’une nouvelle escalade méritent d’être surveillées. Ces effets indirects potentiels incluent des perturbations logistiques : des voies maritimes critiques comme la mer Rouge pourraient contraindre les compagnies maritimes à dérouter leurs navires, ce qui non seulement ferait directement grimper les taux de fret, mais allongerait aussi sensiblement les temps de transit, augmentant les coûts de fonds de roulement des négociants. En outre, en tant que pôle énergétique, l’évolution de la situation au Moyen-Orient tend à accroître la volatilité des prix de l’énergie et à produire des effets en cascade, soutenant des prix du cuivre plus élevés et, indirectement, les prix des matières premières de cuivre recyclé. Par ailleurs, compte tenu du rôle du Moyen-Orient comme corridor clé du commerce mondial du soufre, toute suspension du transport maritime via ses voies navigables devrait également avoir un impact de grande ampleur sur les prix du soufre et de l’acide sulfurique.

Dans l’ensemble, la situation au Moyen-Orient n’a pas encore déclenché de crise d’approvisionnement substantielle sur le marché mondial ou asiatique des matières premières de cuivre recyclé. Pour les consommateurs et négociants de cuivre recyclé en Asie, plutôt que de se focaliser sur une fumée géopolitique lointaine, il est plus prudent de recentrer l’attention sur les fondamentaux du marché, plus proches de chez eux.