[Analyse SMM] Fermeture du golfe Persique ? L’impact du conflit États-Unis–Iran sur le commerce mondial de l’acier

- Le 28 février 2026, le conflit entre les États-Unis et l’Iran s’est intensifié jusqu’à une flambée à grande échelle, provoquant une hausse soudaine des tensions géopolitiques au Moyen-Orient. En tant que goulet d’étranglement mondial pour le transport maritime de l’énergie et des vracs, le détroit d’Ormuz a vu le trafic maritime perturbé et les routes se resserrer, affectant directement les nerfs de la chaîne d’approvisionnement mondiale. Cette « voie d’eau dorée » n’est pas seulement une artère vitale pour le pétrole, mais aussi un corridor stratégique crucial pour le commerce mondial d’import-export d’acier. Une fois le passage restreint, cela infligera un choc global au paysage du commerce international de l’acier. Dans le tumulte de la guerre, quelles perturbations et quelles recompositions le commerce mondial de l’acier devra-t-il affronter ? Les dernières recherches de SMM proposent une analyse approfondie.

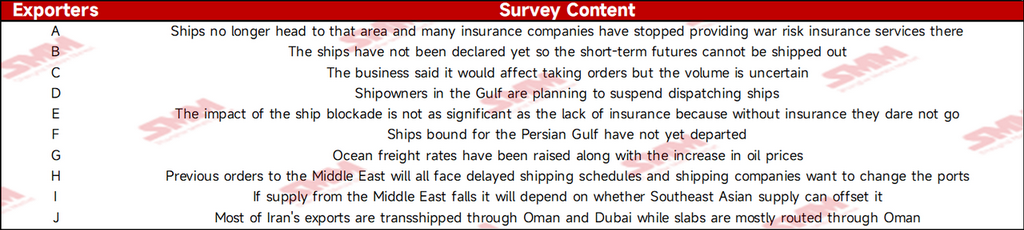

À court terme, le conflit États-Unis–Iran fait peser un risque de blocage des importations et exportations d’acier dans la région du golfe Persique, mettant sous pression les exportations d’acier de la Chine.

-

De multiples perturbations le long des routes maritimes du Golfe ont entraîné des retards importants dans les commandes des exportateurs.

Selon les recherches de SMM, la situation actuelle au Moyen-Orient a perturbé plusieurs ports de la région du Golfe. Bahreïn a suspendu les activités portuaires, y compris les services de pilotage. Le port de Jebel Ali a interrompu toutes ses opérations en raison d’un incendie provoqué par l’interception de débris d’une frappe aérienne. Les ports de Ras Laffan et de Mesaieed au Qatar restent opérationnels, mais avec un trafic réduit, des interférences du signal GPS et la fermeture de l’espace aérien par le gouvernement. De même, les nouvelles commandes et les expéditions des exportateurs chinois ont également été fortement entravées.

Source des données : SMM

-

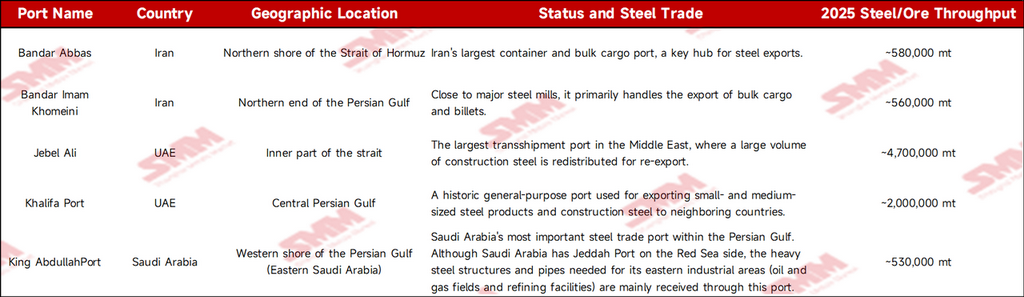

Évaluation de l’impact sur les ports clés dans le détroit d’Ormuz

En cas de blocus physique à ce goulet d’étranglement stratégique, les cinq principaux ports de l’intérieur du golfe les plus directement touchés, connaissant une « paralysie logistique instantanée », seraient : le port de Bandar Abbas, le port de Khomeini, le port de Jebel Ali, le port de Khalifa et le port du roi Abdallah. Parallèlement, un blocus du détroit menacerait de perturber environ 10 % du commerce mondial d’acier transporté par mer (principalement des produits semi-finis et des minerais spécialisés). La production iranienne de fer réduit directement (DRI) pèse également lourd dans l’offre mondiale ; toute perturbation pourrait faire grimper les coûts de la sidérurgie en four électrique à arc au Moyen-Orient.

Source des données : SMM Black Panorama Shipping

-

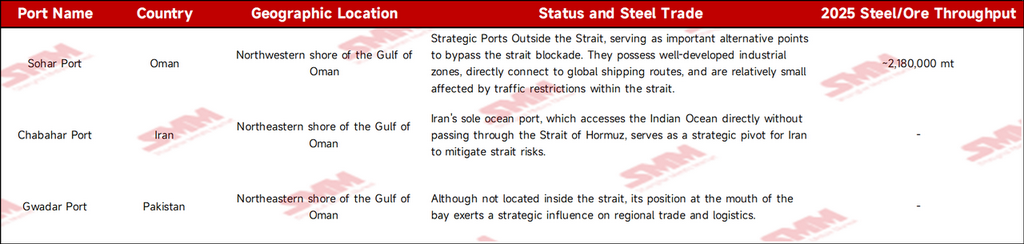

Après le blocus, les marchandises deviendront-elles totalement impossibles à transporter ?

Si les routes maritimes seront effectivement presque à l’arrêt, le flux de marchandises ne cessera pas entièrement. Il deviendra simplement extrêmement coûteux, lent et nécessitera des transbordements terrestres complexes. Par exemple, des ports alternatifs stratégiques hors du détroit incluent le port de Sohar, le port de Chabahar et le port de Gwadar.

Source des données : compilation de SMM à partir d’informations publiques

-

Étranglement commercial déclenché par les retraits d’assurance

Aussi grave que le blocus du détroit, le retrait des assurances contre les risques de guerre l’est tout autant. Les assureurs maritimes Skuld et Gard ont annoncé qu’ils annuleraient la couverture des risques de guerre en raison de l’escalade des tensions au Moyen-Orient. Des retours locaux des Émirats arabes unis indiquent que la plupart des assureurs refusent de souscrire une assurance risques de guerre pour la mer Rouge. Cela signifie que les négociants doivent supporter de multiples facteurs incontrôlables et en assumer toutes les conséquences, ce qui affectera fortement les nouvelles commandes.

-

Résumé : l’« effet de couverture » de la crise d’Ormuz sur le marché sidérurgique chinois entraîne une pression à l’exportation à court terme

Impact négatif à court terme (compression de la demande et de la logistique) : L’arrêt soudain des routes maritimes du Golfe fera chuter fortement les exportations totales de la Chine vers des pays du Moyen-Orient comme l’Arabie saoudite et les Émirats arabes unis. Les perturbations des exportations pourraient même contraindre des ressources à refluer vers le marché intérieur, accentuant la pression de l’offre et exerçant une pression baissière sur les prix de l’acier.

Source des données : SMM, GACC

Perspectives à moyen terme : en tant que grand fournisseur d’acier, l’arrêt des exportations iraniennes entraînera un resserrement de l’offre de billettes d’acier en Asie du Sud-Est et en Asie du Sud.

-

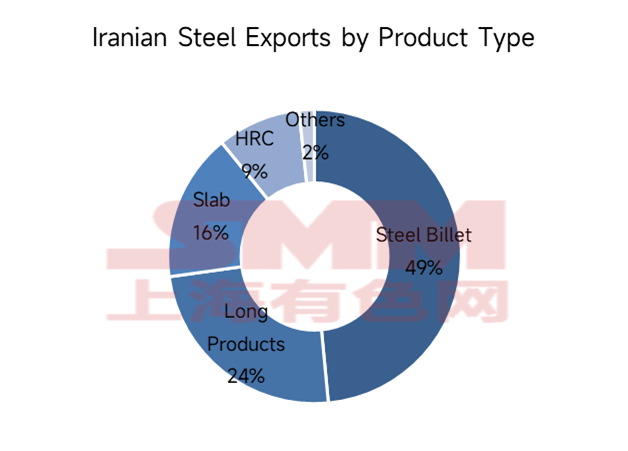

De la construction à l’industrie : transformation de la structure des exportations d’acier de l’Iran et apogée dominée par les « billettes »

Selon les données publiées par l’Association iranienne des producteurs d’acier (ISPA), 2025 a marqué l’« apogée » des exportations d’acier de l’Iran, avec une structure d’exportation affichant une tendance extrêmement offensive :

① Domination absolue des produits semi-finis : De mars à décembre 2025, les exportations iraniennes de billettes ont atteint 4,58 millions de tonnes (+37,7 % en glissement annuel), tandis que les exportations de brames ont atteint 1,54 million de tonnes (+44,6 % en glissement annuel). Cela confirme l’observation précédente selon laquelle le blocus actuel du détroit déclenchera une importante « panique des brames » parmi les aciéries en aval en Asie du Sud-Est et au Moyen-Orient.

② Bond structurel des produits plats : Les exportations de produits plats finis ont bondi de 307 000 tonnes sur la même période l’an dernier à 1,03 million de tonnes. À noter que la forte hausse des bobines laminées à chaud (867 000 tonnes) et de l’acier revêtu (en hausse de 76,7 % en glissement annuel) indique la transition progressive de l’Iran d’un « fournisseur d’acier de construction » vers un « fournisseur de matières premières industrielles ».

③ Faiblesse et contraction des produits longs : À l’inverse, les exportations de produits longs finis (barres d’armature, fil machine) ont reculé de 9,9 %, tandis que les exportations de profilés se sont effondrées de 27,7 %. Cette tendance consistant à « réduire les produits longs tout en augmentant les produits plats », sur fond de projets d’infrastructure à l’arrêt, a en réalité accru le risque d’accumulation de stocks de produits finis.

Source des données : ISPA

-

Facteurs positifs à moyen terme : soutien des coûts et de la substitution

Le déficit des exportations d’acier de l’Iran, proche de 11 millions de tonnes, entraînera un resserrement de l’offre régionale, obligeant certains acheteurs d’Asie du Sud-Est et d’Asie du Sud à reporter leurs achats vers la Chine, créant une « demande additionnelle tirée par la substitution ». Parallèlement, la hausse des prix du pétrole brut pourrait accroître les coûts sur l’ensemble de la chaîne industrielle, apportant un soutien par les coûts aux prix de l’acier. Bien que les perturbations logistiques et les suspensions de projets pèsent sur les exportations à court terme, la recomposition du paysage mondial de l’offre devrait compenser partiellement l’impact négatif. L’acier chinois pourrait jouer un rôle clé pour combler le déficit mondial.

Perspectives à long terme : le cessez-le-feu de l’Iran pourrait affecter temporairement le marché mondial de l’acier

-

Effet de thésaurisation sous blocus : forte hausse des pressions sur les stocks des usines et des ports en Iran

Selon le dernier rapport mondial de statistiques sidérurgiques publié par la World Steel Association (WSA), la production cumulée d’acier brut de l’Iran a atteint 31,8 millions de tonnes en 2025, soit une hausse d’environ 1,4 % en glissement annuel par rapport à 2024, consolidant sa position de dixième producteur mondial d’acier brutEn décembre 2025, la production mensuelle d’acier brut de l’Iran a atteint 3 millions de tonnes, soit une hausse significative de 16,2 % en glissement annuel. Cela indique que les aciéries iraniennes fonctionnaient à pleine capacité juste avant l’éclatement du conflit. En janvier 2026, sa production d’acier brut a atteint environ 2,6 millions de tonnes, en hausse de 15,1 % en glissement annuel. Dans un contexte de baisse de 6,5 % en glissement annuel de la production mondiale d’acier brut en janvier, l’Iran a affiché une « tendance indépendante ». Selon les recherches de SMM, les niveaux de production élevés des périodes précédentes ont entraîné de graves accumulations de stocks dans les aciéries nationales. Le blocus logistique qui a débuté fin février a empêché l’expédition complète, hors du golfe Persique, de l’acier produit durant cette phase de forte production. En conséquence, les ports et les entrepôts des usines stockent désormais de grandes quantités de brames et de billettes initialement destinées à l’exportation. Une fois la situation apaisée, ces « stocks à bas prix » pourraient inonder le marché à des prix de dumping. Toutefois, compte tenu des besoins de reconstruction de l’Iran après le cessez-le-feu et de la mise sur le marché effective de ces volumes, SMM continuera de suivre de près l’évolution de la situation.

Déclaration relative au droit d’auteur et à la propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM jouit légalement de l’intégralité du droit d’auteur et des droits de propriété intellectuelle connexes.

Le droit d’auteur, les droits de marque, les droits sur les noms de domaine, les droits de propriété sur les informations de données commerciales et les autres droits de propriété intellectuelle connexes relatifs à l’ensemble du contenu de ce rapport (y compris, sans s’y limiter, les informations, articles, données, graphiques, images, audio, vidéo, logos, publicités, marques, noms commerciaux, noms de domaine, conceptions de mise en page, etc.) appartiennent à SMM ou sont détenus par ses ayants droit.

Les droits susmentionnés sont strictement protégés par les lois et règlements pertinents de la République populaire de Chine, tels que la Loi sur le droit d’auteur de la République populaire de Chine, la Loi sur les marques de la République populaire de Chine et la Loi contre la concurrence déloyale de la République populaire de Chine, ainsi que par les traités internationaux applicables.

Sans autorisation écrite préalable de SMM, aucune institution ni aucun individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (y compris, sans s’y limiter, la réimpression, la modification, la vente, le transfert, l’affichage, la traduction, la compilation, la diffusion) ;

2. Divulguer le contenu de ce rapport à tout tiers ;

3. Accorder une licence ou autoriser tout tiers à utiliser le contenu de ce rapport ;

4. En cas d’utilisation non autorisée, SMM engagera des poursuites afin de faire valoir les responsabilités légales du contrevenant, en exigeant qu’il assume des responsabilités juridiques incluant, sans s’y limiter, la responsabilité pour violation contractuelle, la restitution de l’enrichissement sans cause et l’indemnisation des pertes économiques directes et indirectes.

Déclaration sur les sources de données :

(À l’exception des informations accessibles au public, les autres données de ce rapport proviennent d’informations accessibles au public (y compris, sans s’y limiter, les actualités du secteur, séminaires, expositions, rapports financiers d’entreprises, rapports de courtiers, données du Bureau national des statistiques, données douanières d’import-export, diverses données publiées par les principales associations et institutions, etc.), d’échanges de marché, ainsi que d’analyses globales et d’inférences raisonnables réalisées par l’équipe de recherche sur la base des modèles de base de données internes de SMM. Ces informations sont fournies à titre de référence uniquement et ne constituent pas un conseil de décision.

SMM se réserve le droit d’interprétation finale des termes de la présente déclaration ainsi que le droit d’ajuster et de modifier le contenu de la déclaration en fonction des circonstances réelles.

![[Les ventes au détail de véhicules particuliers en Inde bondissent de 28,63 % en juin 2026]](https://imgqn.smm.cn/usercenter/mpffV20251217171715.jpg)

![[Metinvest recherche un nouvel investisseur pour son projet d’aciérie verte de 3,2 milliards d’euros en Italie]](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[La Thaïlande prolonge pour cinq ans le droit antidumping pouvant atteindre 36,79 % sur le fil machine chinois]](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)