Points clés : Durant la période de deux semaines autour du Nouvel An chinois (13.02.2026 - 26.02.2026), l'industrie des batteries à l'état solide a enregistré une triple avancée en matière de « politique + normes + production de masse » : l'Administration nationale de l'énergie a pour la première fois clairement identifié les batteries à l'état solide comme un axe prioritaire dans la compétition technologique énergétique, et la norme nationale pour les batteries à l'état solide automobiles est sur le point d'être publiée (lancement officiel prévu en juillet). Sur le plan industriel, la ligne de production de batteries lithium-métal à l'état solide de 2 GWh de Xingjie Energy est entrée en service et a livré des batteries pour satellites, les batteries à l'état solide Chang'an Jinchongzhao doivent être validées en véhicule au T3, et l'appel d'offres remporté par Lingge Technology pour une ligne complète de production de batteries à base de sulfure à l'échelle de centaines de tonnes marque une percée dans le secteur des équipements. En 2026, les batteries à l'état solide sont passées du stade du « récit de laboratoire » à celui de la « commande et de la production de masse », la tendance principale du marché étant désormais pilotée par les équipements, la position des matériaux et la différenciation des applications.

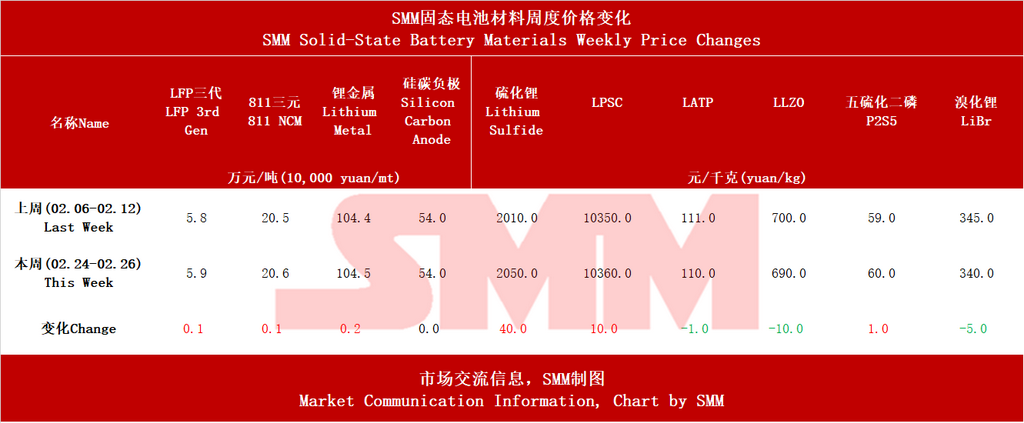

Avant-propos : Évolution bimensuelle des prix. Durant la période encadrant les congés du Nouvel An chinois, certains prix des matériaux pour batteries à l'état solide ont évolué. Les prix des matériaux traditionnels partagés avec les batteries lithium-ion ont augmenté en raison du rebond des prix des produits chimiques du lithium, tandis que les prix des anodes en silicium-carbone sont restés stables. Concernant les électrolytes, les prix du sulfure de lithium de qualité batterie et du P₂S₅ ont augmenté, de même que ceux du LPSC ; les prix des électrolytes oxydes et du bromure de lithium ont diminué.

I. La conception de haut niveau donne le ton : normes nationales imminentes, visibilité politique claire

Durant ce cycle, deux signaux importants ont été émis au niveau politique. Le 23 février, Ren Yuzhi, directeur du département de la planification de l'Administration nationale de l'énergie, a clairement indiqué que, dans un contexte d'accélération de la transition énergétique mondiale, les domaines de pointe tels que les batteries à l'état solide sont devenus des axes clés des stratégies nationales. C'est la première fois que l'autorité énergétique nationale place les batteries à l'état solide au cœur de la compétition technologique énergétique. Parallèlement, le processus de normalisation des batteries à l'état solide entre dans sa dernière ligne droite : selon le Centre de recherche et de technologie automobile de Chine, le projet de norme GB/T « Batteries à l'état solide pour véhicules électriques - Partie 1 : Terminologie et classification » a finalisé son projet de consultation publique en décembre 2025, et devrait être examiné et approuvé en avril 2026 pour une publication officielle en juillet. L'introduction de cette norme mettra fin au « flou définitionnel » dans le secteur, fournissant une base technique pour les futures politiques de subventions, les certifications de sécurité et les indemnisations d'assurance, ouvrant ainsi une ère d'industrialisation « régulée ».

II. Déploiement intensif de lignes de production à l'échelle du GWh, diversification accélérée des scénarios d'application

Au cours des deux semaines suivant le Nouvel An chinois, la construction de capacités des batteries tout solide domestiques a montré une tendance à « l’éclosion multipolaire ». L’événement le plus symbolique fut la mise en service complet, le 10 février, de la ligne de production de batteries au lithium métallique tout solide de 2 GWh de Xingjie Energy à Hangzhou. Il s’agit actuellement du projet de batterie au lithium métallique tout solide le plus important en Chine, avec un investissement total d’un milliard de yuans. Plus remarquable encore est sa percée en matière d’application : l’entreprise a livré des lots de batteries pour satellites de calcul, actuellement en phase de validation orbitale, marquant une avancée significative vers la commercialisation des batteries tout solide dans le domaine de l’aérospatiale commerciale. Parallèlement, dans le secteur de l’économie basse altitude, la batterie eVTOL de Ganfeng Lithium, d’une densité énergétique de 320 Wh/kg, a réalisé un vol d’essai habité sur le modèle AE200 d’AEROFUGIA. Dans le secteur des véhicules électriques, Chang’an Automobile a confirmé que la batterie tout solide Jinchongzhao achèvera sa validation d’installation sur robots et véhicules d’ici le troisième trimestre 2026, avec une densité énergétique de 400 Wh/kg.

Le déploiement régional des capacités s’est également accéléré. Le 24 février, le projet de batterie lithium nouvelle génération de 60 GWh de Hunan Shengxin Technology a démarré sa construction à Ningxiang, en deux phases, destiné à répondre aux besoins d’environ un million de véhicules électriques. Le projet de matériaux clés pour batteries tout solide au sulfure de Shandong Ruifu Lithium Industry a été retenu dans le catalogue provincial des transformations technologiques, axé sur le sulfure de lithium de qualité batterie (Li₂S). À Shanghang, dans le Fujian, le projet de construction de nouveaux matériaux pour batteries lithium tout solide de Zijin Mining a officiellement commencé. Cette vague de construction de capacités est passée des « lignes pilotes » aux « lignes de production à l’échelle du GWh », et l’hypothèse selon laquelle 2026 sera une fenêtre critique pour la libération des capacités se vérifie.

III. Le secteur des équipements bénéficie en premier, les appels d’offres de lignes de centaines de tonnes valident la logique « l’équipement en tête »

Les différences d’équipement entre les batteries tout solide et les batteries liquides traditionnelles se transforment en commandes concrètes. Le 11 février, Lingge Technology a annoncé avoir remporté l’appel d’offres pour le premier projet de ligne complète continue d’électrolyte solide au sulfure à l’échelle de centaines de tonnes, pouvant être rapidement étendu à l’échelle de milliers de tonnes par replication modulaire, réalisant ainsi la première capacité d’ingénierie de ligne complète de la conception à la mise en service. Le même jour, Yuandian New Energy et High Energy Digital Manufacturing ont signé un accord de coopération de 60 millions de yuans pour une ligne de production automatisée de batteries tout solide, personnalisant les équipements de production. L’évolution de la valeur des équipements est claire : selon Huayuan Securities, la part de valeur des équipements amont pour les batteries tout solide est passée de 31 % dans les batteries liquides à 35 %-40 %, et la partie médiane de 40 % à 40 %-45 %, les sections amont et médiane représentant ensemble environ 80 %. La taille du marché mondial des équipements pour batteries tout solide devrait atteindre 12 milliards de yuans en 2026.

IV. Concurrence et coopération internationales : la Corée du Sud et la France accélèrent leur rattrapage, convergence des routes technologiques

Les géants étrangers ont également été actifs durant ce cycle. Lotte Energy Materials en Corée du Sud exploite actuellement la plus grande ligne pilote mondiale d'électrolytes solides sulfures, d'une capacité annuelle de 70 tonnes, et collabore avec les principales entreprises mondiales de batteries tout solide pour évaluer un passage à l'échelle de 1 GWh. En France, l'usine géante de ProLogium Technology à Dunkerque a été inaugurée le 10 février en présence du président Macron, introduisant la technologie de quatrième génération de « batterie lithium-céramique tout solide inorganique super-fluidifiée », avec un début de production de masse en 2028 et une capacité totale de 12 GWh d'ici 2032. D'un point de vue technologique, la voie des sulfures devient le consensus majoritaire dans l'industrie – qu'il s'agisse de Lotte en Corée du Sud, de Ruifu Lithium en Chine ou de ProLogium en Europe, tous s'orientent vers la direction des sulfures.

V. Analyse des axes d'investissement : Différenciation dans les équipements, les matériaux et les batteries

Sur la base des dynamiques industrielles de ce cycle, nous réaffirmons les trois axes principaux d'investissement dans les batteries tout solide :

Premièrement, le segment des équipements présente la plus forte certitude. Les électrodes sèches, les presses isostatiques et les lignes complètes continues d'électrolytes sulfures constituent les plus grands segments de croissance, et les fournisseurs d'équipements liés aux clients leaders seront les premiers à concrétiser des performances. À surveiller : Nakanor (livraison d'équipements d'électrode sèche aux OEM leaders), Lingge Technology (remport d'appel d'offres pour ligne complète de sulfures) et Lito Technology (équipement de pressage isostatique à chaud).

Deuxièmement, le segment des matériaux se positionne sur le sulfure de lithium et les électrolytes sulfures. Le sulfure de lithium est le « goulot d'étranglement » de la voie des sulfures, et des entreprises comme Ruifu Lithium, Shanghai XiBa et XTC New Energy Materials (Xiamen) possèdent une certaine rareté. L'utilisation d'anodes en silicium-carbone et de nanotubes de carbone monoparoi augmente, avec un bénéfice net pour Tianan Technology et BTR.

Troisièmement, le segment des batteries se concentre sur la différenciation des scénarios d'application. Dans le secteur des eVTOL, Ganfeng Lithium et Xingjie Energy prennent les devants, tandis que dans le secteur des batteries de traction, CATL et BYD maintiennent leur leadership, et des constructeurs automobiles comme Chang'an Automobile suivent via la R&D propre et les coopérations. Les acteurs des scénarios émergents, tels que l'aérospatiale commerciale et les robots incarnés, méritent l'attention.

VI. Synthèse : Autour du Nouvel An chinois, l'industrie des batteries tout solide a ralenti

Au cours des deux semaines suivant le Nouvel An chinois 2026, l’industrie des batteries à l’état solide a tenté d’exprimer une annonce « fulgurante » : le point d’inflexion de l’industrialisation est arrivé, mais en réalité, il faut encore du temps. Une meilleure visibilité politique, la mise en place dense de lignes de production à l’échelle du GWh, la publication successive de commandes d’équipements et des scénarios d’application multiples indiquent que les batteries à l’état solide passent de « concepts de laboratoire » à une dynamique portée par les « commandes et la production de masse ».

Selon les prévisions de SMM, les expéditions de batteries tout solide atteindront 13,5 GWh d’ici 2028, tandis que celles des batteries semi-solides atteindront 160 GWh. La demande mondiale de batteries lithium-ion devrait atteindre environ 2 800 GWh d’ici 2030, avec une croissance annuelle moyenne (CAGR) d’environ 11 % pour la demande du secteur des véhicules électriques entre 2024 et 2030, d’environ 27 % pour la demande des systèmes de stockage d’énergie (ESS), et d’environ 10 % pour la demande des appareils électroniques grand public. La pénétration mondiale des batteries à l’état solide est estimée à environ 0,1 % en 2025, celle des batteries tout solide devrait atteindre environ 4 % d’ici 2030, et la pénétration globale des batteries à l’état solide pourrait approcher 10 % d’ici 2035.

**Note :** Pour plus de détails ou des demandes concernant le développement des batteries à l’état solide, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !