9 février 2026 :

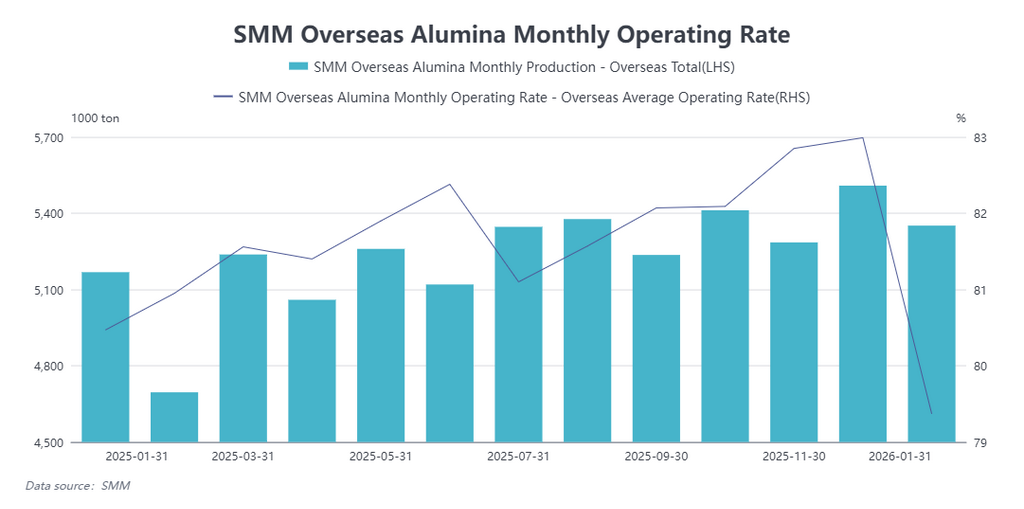

Selon les statistiques du SMM, en janvier 2026, la production d'alumine métallurgique à l'étranger a diminué de 3,17 % en glissement mensuel et augmenté de 3,42 % en glissement annuel ; le taux d'activité moyen des entreprises étrangères d'alumine a reculé de 0,04 point de pourcentage en glissement mensuel pour s'établir à 79,37 %, soit une baisse de 1,10 point de pourcentage sur un an. La production d'alumine a enregistré des hausses et des baisses au cours du mois.

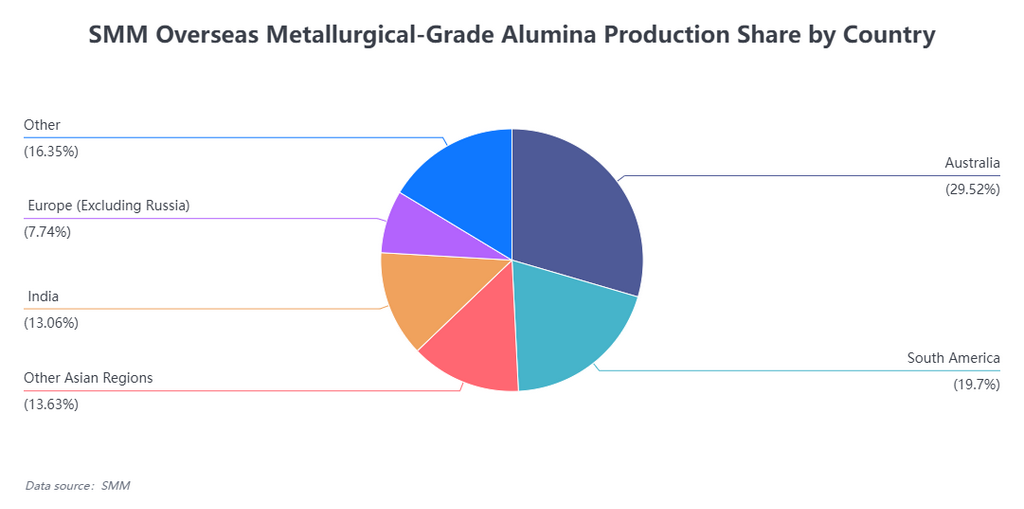

Par région :

Indonésie : Selon une étude du SMM, PT Kalimantan Alumina Nusantara (KAN), détenue à environ 80 % par Press Metal Group, construit une raffinerie d'alumine d'une capacité annuelle de 1 à 1,2 million de tonnes dans l'Ouest de Kalimantan, en Indonésie. Le projet devrait progressivement entrer en production fin 2026 ou début 2027. Par ailleurs, le quota de bauxite de l'Indonésie n'a pas été mis à jour pour le moment et ne suffit qu'à soutenir la capacité opérationnelle existante du pays de 7 millions de tonnes d'alumine. Compte tenu de la nouvelle capacité de production d'alumine ajoutée, totalisant 2 millions de tonnes, la demande de bauxite s'élève à environ 24 millions de tonnes, dépassant le quota de bauxite de 18 millions de tonnes. La tension de l'offre de bauxite au niveau des matières premières affectera la montée en puissance des nouvelles capacités de production. Le SMM continuera de suivre l'approvisionnement en bauxite et la production d'alumine.

Moyen-Orient : Le projet de parc industriel intégré vert et bas carbone de l'aluminium « Alumine – Électrolyse de l'aluminium – Centrale électrique – Transformation profonde de l'aluminium » de Chuangyuan Metal en Arabie saoudite devrait commencer sa construction fin 2026. La phase I du projet prévoit la construction d'une capacité d'électrolyse de 500 000 tonnes d'aluminium. Le projet devrait avoir une durée de construction de 24 mois et entrer en production avant fin 2028. L'Arabie saoudite ne compte actuellement qu'une seule raffinerie d'alumine en activité, d'une capacité annuelle de 2 millions de tonnes. Outre répondre aux besoins de production de sa fonderie d'aluminium associée, le surplus est principalement exporté vers les pays voisins. Avec la mise en service du projet d'électrolyse de Chuangyuan, les flux commerciaux de l'alumine dans la région saoudienne sont appelés à changer.

Afrique : Au cours du mois, le Ghana a finalisé l'examen de la proposition pour son premier projet de raffinerie d'alumine à grande échelle. Le projet vise à changer la longue tradition du pays d'exporter des matières premières de bauxite et d'importer des produits finis à coût élevé. En construisant une raffinerie, il fournira directement de l'alumine à la Volta Aluminium Company (VALCO), posant ainsi les bases de l'industrie manufacturière de l'aluminium en aval et stimulant le développement de clusters industriels connexes. Le projet devrait démarrer en 2026, avec pour objectif de restaurer la capacité annuelle de VALCO à plus de 200 000 tonnes d'ici fin 2028.

États-Unis : Le 15 janvier, les États-Unis ont investi 450 millions de dollars pour sauver leur dernière et unique raffinerie d'alumine nationale et construire une chaîne d'approvisionnement complète de gallium. Cette initiative stratégique vise à sécuriser l'approvisionnement en matières premières critiques nécessaires aux secteurs de la défense, de l'aérospatiale et des hautes technologies. La raffinerie transformera la bauxite jamaïcaine importée en alumine, visant une production annuelle de plus d'un million de tonnes d'alumine, ce qui couvrirait près de 40 % de la demande américaine. Parallèlement, l'investissement servira à construire une nouvelle ligne de production d'extraction de gallium, avec une capacité prévue allant jusqu'à 50 tonnes de gallium par an.

Perspectives pour février 2026 : La production d'alumine métallurgique outre-mer devrait diminuer de 10,95 % en glissement mensuel et augmenter de 1,34 % en glissement annuel ; le taux d'utilisation devrait être d'environ 78,11 %, en baisse de 0,01 point en glissement mensuel et de 2,84 points en glissement annuel. Les principales raisons sont le moins grand nombre de jours en février et le fait qu'une partie des nouvelles capacités de production soit encore en phase de montée en puissance, entraînant une baisse du taux d'utilisation.

![Forte activité commerciale dans l'Est de la Chine, transactions atones dans le Centre de la Chine [SMM Revue de mi-journée de l'aluminium au comptant]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)