Le début de l'année 2026 n'a pas apporté le calme habituellement attendu dans la chaîne industrielle mondiale de l'acier inoxydable avant la traditionnelle morte-saison du Nouvel An lunaire. Au contraire, sous le double étau de la flambée des coûts des matières premières et de l'escalade du protectionnisme commercial, le marché subit une restructuration violente.

De la suspension des offres de vente de Jakarta au bâton tarifaire de Bruxelles, en passant par l'expansion des capacités dans la province de Hà Tĩnh, les thèmes principaux du marché en janvier peuvent se résumer ainsi : un retour au « pouvoir de fixation des prix basé sur les coûts » et une accélération de la « restructuration évasive » des chaînes d'approvisionnement.

I. Une forte contre-attaque du côté des coûts : la frénésie des prix du nickel et le « pouvoir de fixation des prix » de l'Indonésie

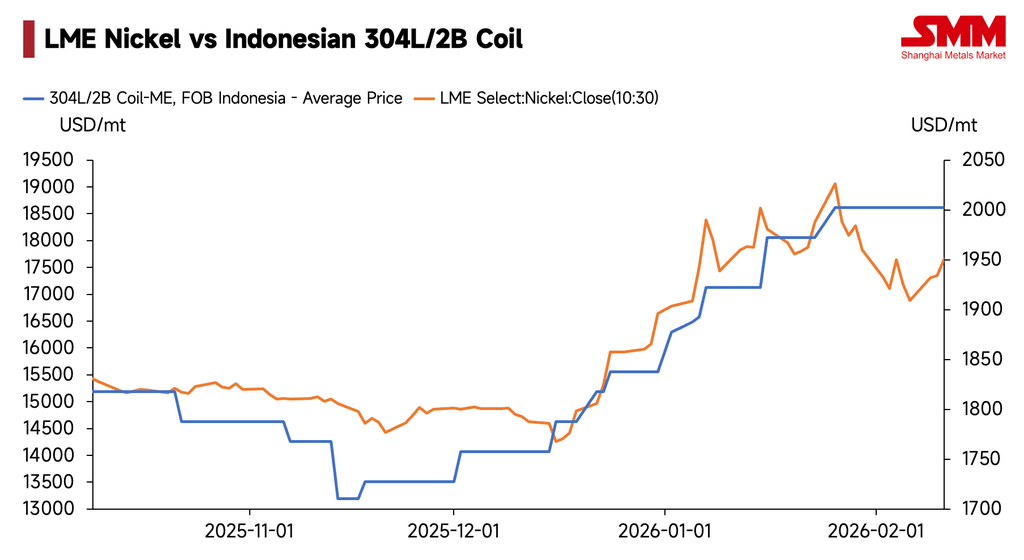

En janvier, le principal moteur des tendances des prix mondiaux de l'acier inoxydable est venu de l'amont. Avec l'amélioration de la liquidité suite aux baisses de taux de la Réserve fédérale, superposée à des rumeurs persistantes de réductions de production en Indonésie, les prix du nickel au LME ont franchi 19 160 dollars la tonne d'un seul coup, atteignant un nouveau sommet.

Le coût vertigineux des matières premières a directement activé les stratégies de prix agressives des aciéries indonésiennes. Durant le mois, les aciéries indonésiennes mainstream non seulement ont continuellement relevé leurs prix à l'exportation (hausse cumulative dépassant 110 dollars la tonne) mais ont aussi annoncé des « stops sur offres » (fermeture du carnet de commandes) à trois reprises les 6, 15 et 23 janvier. Ce rythme de « hausse de prix - suspension des offres - nouvelle hausse » reflète non seulement la sensibilité des aciéries aux fluctuations des coûts, mais démontre aussi que, dans un contexte de resserrement des ressources en nickel, le pouvoir de négociation du marché vendeur revient.

Transmis par ce canal, un « triple hausse consécutive » des prix de liste des aciéries amont taïwanaises en février est désormais acquise, le marché estimant une augmentation de 150 à 200 dollars la tonne. Parallèlement, bien que les exportations d'acier inoxydable de la Chine aient atteint un record historique de 485 000 tonnes en décembre 2025 — anticipant une partie de la demande étrangère — les prix spot mondiaux restent dans un état où ils ont tendance à monter et peinent à baisser en raison du soutien des coûts élevés.

II. La « forteresse assiégée » des barrières commerciales : des remparts européens à la pression sud-est asiatique

Si la hausse des coûts est le « feu interne » du marché, le durcissement brutal des politiques commerciales mondiales en est le « gel externe ». En janvier, les mesures de confinement de l'acier inoxydable asiatique par l'Europe, l'Amérique et certains marchés émergents ont atteint une intensité sans précédent.

Europe : la formation d'une « double pression »

-

Tempête tarifaire : L'UE prévoit de porter les droits d'importation sur l'acier à 50 % et de réduire les quotas, déclenchant des protestations collectives de dix grandes associations professionnelles européennes concernant des « milliards de coûts supplémentaires ».

-

Chaos de la CBAM : Le mécanisme d'ajustement carbone aux frontières (CBAM), entré en vigueur le 1er janvier, fait face à des critiques de l'industrie en raison de paramètres par défaut chaotiques (ex. : les produits semi-finis de Taïwan, Chine, ayant des taux d'émission carbone plus élevés que les produits finis), et risque même des poursuites judiciaires. Les médias étrangers dénoncent une politique guidée par une « pure idéologie », signe que les coûts de conformité cachés pour les exportations futures vers l'Europe augmenteront fortement.

Les Amériques et l'Asie du Sud-Est : un confinement qui s'intensifie

-

Sanctions américaines : Le département américain du Commerce a établi une détermination préliminaire selon laquelle la marge de dumping des tubes en acier inoxydable vietnamiens atteint 90,80 %. Cela constitue un coup dévastateur pour les entreprises tentant d'utiliser le Vietnam comme plateforme de transbordement.

-

Asie du Sud-Est : Des inspections douanières plus strictes, des fluctuations dans l'assiette et les normes de perception des taxes, ainsi que des erreurs opérationnelles des entreprises concernant la classification du SH, les règles d'origine et la cohérence des documents, peuvent toutes entraîner des redressements fiscaux, des retentions portuaires, des retours de marchandises ou même des risques de crédit. La voie passée reposant sur un « transit par les pays voisins » voit sa marge d'erreur considérablement réduite dans ce contexte. Les entreprises sont contraintes de réévaluer la stabilité des canaux et les coûts de conformité, faisant évoluer la gestion de la chaîne d'approvisionnement de la « recherche d'avantages tarifaires » vers le « contrôle des risques et des délais de livraison ».

III. Survie et restructuration de la chaîne d'approvisionnement : les capitaux se réfugient vers des havres sûrs

Le capital est l'élément le plus sensible face aux barrières tarifaires. La nouvelle industrielle la plus marquante de janvier fut l'investissement de 380 millions de dollars par Yongjin Shares pour construire son premier projet intégral d'acier inoxydable au Vietnam.

Ce geste envoie un signal extrêmement fort : la simple « exportation de produits » ne suffit plus à contourner l'étau des règles d'origine (telles que les sanctions américaines contre la transformation simple au Vietnam). Seule l'« exportation de chaîne industrielle complète », incluant la fusion, permet d'obtenir un statut d'origine légitime « Non-Chine, Non-Inde ». La construction par Yongjin d'une capacité de 2 millions de tonnes de laminage à chaud et de fusion au Vietnam vise précisément à combler le déficit amont au Vietnam et à bâtir un fossé protecteur pour la chaîne d'approvisionnement.

Parallèlement, la transition vers les produits haut de gamme s'accélère. Qu'il s'agisse de Walsin Lihwa augmentant ses capitaux à Yantai pour déployer des superalliages, ou d'Outokumpu s'associant à Metso pour promouvoir l'acier inoxydable duplex dans les équipements pour métaux de batterie, cela indique que les entreprises de premier plan tentent de compenser l'impact des barrières commerciales par des barrières technologiques.

IV. Perspectives futures et recommandations stratégiques

Pour février et la seconde moitié du premier trimestre, le marché devrait maintenir une volatilité à un niveau élevé. La résilience des prix du nickel et le contrôle du marché exercé par les usines indonésiennes continuent de fournir un soutien des coûts, ce qui signifie que les prix ne disposent pas de base pour une chute profonde. Cependant, avec la saison creuse de la demande combinée à des incertitudes comme les contrôles douaniers stricts en Asie du Sud-Est, l'instabilité des normes fiscales et les retards logistiques, la transaction risque de traverser une phase de « prix élevés sans marché ».

Stratégie :

-

Aval : Maintenir les stocks de sécurité nécessaires et acheter par lots.

-

Entreprises exportatrices : Prioriser la consolidation de la conformité des canaux (origine / cohérence des documents / données carbone) pour réduire les risques de redressement fiscal et de retenue portuaire.

Le marché de l'acier inoxydable de 2026 n'est plus seulement une question d'offre et de demande, mais une lutte de géopolitique et de coûts de conformité. Au cœur de la tempête, seules les entreprises dotées de capacités de déploiement mondial et de protections technologiques pourront naviguer avec stabilité et aller loin.

Rédigé par : Bruce Chew (bruce.chew@metal.com)

![[Analyse SMM] Analyse du marché du sulfate de nickel en juin : le prix sous pression face à la hausse des coûts et au déséquilibre offre-demande](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)