I. La réalité de la flambée des prix

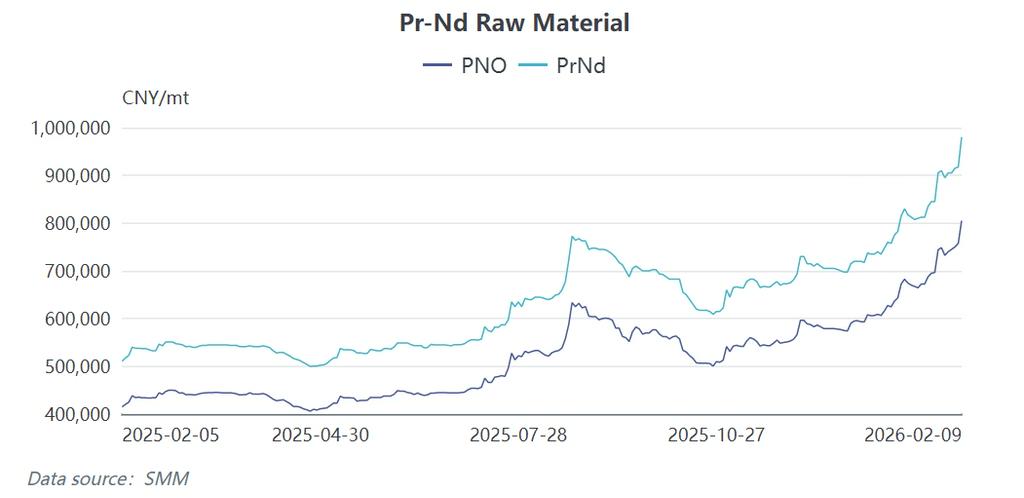

Le marché des terres rares connaît une hausse soutenue et notable des prix. Au 9 février, le prix du métal praséodyme-néodyme a atteint 975 000–985 000 yuans/tonne, marquant une augmentation de 33,1 % depuis le début de l'année. Cette tendance à la hausse a dépassé les attentes de nombreux acteurs du marché. Soutenant cette hausse, les prix du cuivre ont franchi la barre des 100 000 yuans/tonne, et les prix de l'aluminium se situent à 24 000 yuans/tonne. L'indice des prix des terres rares est également passé de 163,5 le 30 décembre 2024 à 181,7 au 15 avril 2025, soit une augmentation de 11,13 %, cette accélération se poursuivant en 2026.

De multiples facteurs alimentent cette flambée des prix. L'offre reste contrainte en raison d'une production supplémentaire limitée ; les opérations de production en amont se sont affaiblies, et certains producteurs honorant des contrats à long terme, le volume de matières premières disponibles sur le marché au comptant est restreint. La réticence des fournisseurs amont à vendre en fin d'année a encore intensifié la tension de l'offre. Du côté de la demande, les performances restent relativement solides. Bien que les commandes nationales des entreprises de matériaux magnétiques en aval soient modestes, les commandes étrangères sont fortes, conduisant à des taux d'utilisation stables et légèrement améliorés. Les perspectives de croissance du marché en 2026 dans des secteurs comme les véhicules électriques et les deux-roues électriques persistent, contribuant collectivement à la hausse soutenue des prix des terres rares.

II. Le dilemme des entreprises de matériaux magnétiques

Les producteurs de matériaux magnétiques sont pris en tenaille entre les segments amont et aval. En tant que maillon intermédiaire de la chaîne des terres rares, ils font face à la hausse des coûts des matières premières tout en devant répondre aux demandes de stabilité des prix des clients aval. Cela crée un choix difficile : acheter risque de pousser les prix encore plus haut, tandis que ne pas acheter risque de ne pas pouvoir sécuriser suffisamment de matières premières si les prix continuent de grimper, rendant la prise de décision exceptionnellement difficile.

L'arrêt précédant les vacances du Nouvel An chinois est devenu la stratégie temporaire la plus efficace pour les usines magnétiques pour contrer cette vague de prix, offrant un répit grâce à une pause dans les transactions et le réapprovisionnement. Cependant, cette mesure n’est qu’un palliatif, et la direction du marché après les congés reste incertaine. Si les prix restent élevés après les fêtes, potentiellement stimulés par une reprise de la demande, les cours à terme pourraient atteindre de nouveaux sommets en avril-mai, ce qui inquiéterait fortement les entreprises de matériaux magnétiques. La rentabilité s’est considérablement dégradée, de nombreux producteurs indiquant que les commandes durement obtenues profitent surtout aux fournisseurs de matières premières, les terres rares représentant le coût principal des aimants au NdFeB, soit environ 80 % des coûts d’exploitation.

III. Une pression accrue pour les fabricants de moteurs

Les constructeurs de moteurs font face à une situation encore plus difficile que les producteurs de matériaux magnétiques. Ils doivent non seulement composer avec la flambée des prix des terres rares, mais aussi avec la hausse du cuivre, ce qui crée une charge multidimensionnelle. Surtout, les usines de moteurs peuvent moins répercuter ces coûts. Les constructeurs de véhicules électriques et les marchés finaux ne peuvent pas facilement augmenter les prix pour les consommateurs, surtout dans un contexte de concurrence accrue, obligeant les fabricants de moteurs à absorber la pression en interne.

Il est difficile de transmettre efficacement la hausse des coûts matières aux clients aval. Les constructeurs automobiles, confrontés à une vive concurrence sur le marché final et à leurs propres tensions de coûts, rechignent à accepter les ajustements tarifaires des motoristes. Ces derniers sont donc contraints de choisir entre « vendre à perte » et « supporter le coût de l’arrêt de production ». Poursuivre la production peut signifier alourdir les pertes, tandis qu’un arrêt risquerait de réduire les parts de marché et de mécontenter les clients — un dilemme crucial pour la direction. Leur position plus proche du marché final, avec des clients aval plus concentrés, se traduit par un pouvoir de négociation affaibli et une pression accrue lors des flambées des prix des matières premières.

IV. Évolution des modèles de tarification dans la chaîne d’approvisionnement

Face à une volatilité intense des prix, des changements majeurs s’opèrent dans les mécanismes de fixation des prix de l’industrie des terres rares. Le modèle traditionnel du « prix trimestriel ferme, commande mensuelle » est remis en cause. Bien que ce système ait été la norme de 2023 au premier semestre 2025, les constructeurs passant généralement commande en fin de mois pour le mois suivant, les fortes variations de prix à partir du second semestre 2025 l’ont rendu intenable pour les producteurs de matériaux magnétiques. Ils ont commencé à refuser des commandes ou à rompre des contrats pour forcer les fabricants d'équipements d'origine (OEM) à modifier leurs stratégies d'approvisionnement. Parallèlement, anticipant une correction des prix, les OEM hésitaient à s'engager sur des prix élevés, ce qui a conduit à l'émergence d'un nouveau modèle : « livraison consignation, règlement mensuel ».

Selon ce nouveau modèle, l'OEM passe commande, le fournisseur d'aimants produit et livre d'abord, puis l'OEM règle le paiement sur la base du prix moyen pendant la période d'utilisation réelle (par exemple, une commande passée en janvier, utilisée en mars, réglée au prix moyen de mars). Actuellement, les industries du moteur et de l'aimant fonctionnent avec un mélange du modèle traditionnel « prix trimestriel ferme, commande mensuelle » et du nouveau modèle « consignation, règlement mensuel ».

V. Principales questions du marché post-fêtes

À l'approche des vacances du Nouvel An chinois (Fête du Printemps), l'attention du marché se porte sur les tendances post-fêtes.Le réapprovisionnement post-fêtes est inévitable. En raison des prix élevés des matières premières et d'une demande généralement faible après le Nouvel An, de nombreuses entreprises de matériaux magnétiques et de moteurs ont annulé leurs plans de stockage pré-fêtes pour 2026, ce qui devrait entraîner une libération concentrée de la demande d'approvisionnement après les vacances.

Les avis divergent considérablement sur l'orientation des prix post-fêtes. Certains participants estiment que les dynamiques fondamentales de l'offre et de la demande maintiendront les prix fermes, tandis que d'autres s'attendent à ce que les prix élevés freinent la demande, conduisant à une correction. Le facteur clé sera l'évolution de la demande finale. Les indications actuelles suggèrent que le réapprovisionnement pré-fêtes par les utilisateurs finaux et les usines de moteurs a été relativement limité, laissant présager un réapprovisionnement essentiel substantiel après les vacances. Compte tenu des approvisionnements sur le marché spot qui devraient rester tendus, offrant un soutien solide du côté des matières premières, les prix sur les plateformes indiquent une tendance haussière.

À plus long terme, l'équilibre offre-demande des terres rares devrait rester tendu. Le renforcement des politiques contrôlant l'exploitation minière et les exportations de terres rares aura un impact durable sur les prix. Du côté de la demande, les attentes de croissance stable persistent. Le marché anticipe généralement une croissance de 10 % à 12 % de la demande de NdFeB cette année, certaines entreprises leaders suggérant que la demande réelle en aval est meilleure que les attentes du marché, montrant une amélioration marginale depuis 2025.

La hausse persistante des prix des terres rares a profondément impacté les décisions et les comportements à travers la chaîne industrielle. Les défis auxquels font face les fabricants de matériaux magnétiques et de moteurs ne concernent pas seulement les bénéfices à court terme, mais touchent à la viabilité fondamentale de leurs activités. Tous les acteurs du marché observent attentivement les tendances des prix après les congés, car celles-ci détermineront les orientations stratégiques et les tactiques opérationnelles à court terme. Bien que l'histoire semble souvent cyclique, chaque cycle a ses caractéristiques uniques, et le marché attend le résultat de cette phase particulière.

![La puce invisible : neuf ans de rivalité stratégique sino-américaine autour des terres rares derrière les données sur le « terbium » (2017-2026) [Analyse SMM]](https://imgqn.smm.cn/usercenter/QLmfa20251217171745.jpg)