Publié le 3 février 2026

Après avoir chuté de leurs sommets historiques dans un contexte de volatilité élevée, l'or et l'argent ont attiré un regain d'intérêt des acheteurs alors que les conditions du marché se stabilisaient et que le dollar américain faiblissait. Bien que la volatilité à court terme soit susceptible de persister, nous considérons ce mouvement récent principalement comme une correction liée au positionnement plutôt qu'un point de retournement fondamental.

Vente historique

La vente récente des métaux précieux a été remarquable tant par sa rapidité que par son ampleur. Vendredi, l'or a connu son plus fort repli en une journée depuis 2013, tandis que l'argent a enregistré sa plus grande chute quotidienne jamais enregistrée. La vente de l'argent et de l'or vendredi a été suivie par une nouvelle faiblesse lundi alors que les investisseurs réduisaient leurs positions longues excessives.

Cette vente fait suite à une hausse extraordinaire de trois mois durant laquelle l'or est passé de 4 000 $/oz à plus de 5 500 $/oz et l'argent a bondi d'environ 50 $/oz à près de 120 $/oz. Le mouvement a été largement alimenté par une vague d'achats spéculatifs en provenance de Chine, allant des traders particuliers aux grands fonds d'actions se tournant vers les matières premières, ces nouveaux flux ayant poussé les prix à des niveaux extrêmes avant le brusque renversement de la semaine dernière.

Le catalyseur immédiat du revirement de vendredi a été l'intention du président Trump de nommer Kevin Warsh comme prochain président de la Fed. Warsh est perçu comme le candidat le plus hawkish, ce qui a fait fortement monter le dollar américain et a déclenché des prises de bénéfices généralisées parmi les investisseurs positionnés pour un dollar plus faible.

Alors que le positionnement devenait congestionné et que la volatilité augmentait, les bourses et les courtiers ont commencé à relever les exigences de marge - un signe d'avertissement que le marché devenait excessif.

Le mouvement semble avoir été largement motivé par le dénouement de positions spéculatives surchargées et des liquidations forcées, plutôt que par une détérioration des conditions macroéconomiques ou fondamentales.

Alors que la tension sur les marchés s'est apaisée, les prix ont rebondi lors de la séance de mardi. L'or au comptant a regagné plus de 6 %, tandis que l'argent a progressé d'environ 8 %, récupérant une partie de la baisse antérieure. Ce rebond suggère que la vente avait été exagérée, amplifiée par le trading basé sur le momentum et l'effet de levier.

D'un point de vue à moyen terme, la correction a aidé à réinitialiser le positionnement et à réduire l'excès de spéculation. Cependant, elle rappelle également que les métaux précieux restent sensibles aux changements de liquidité, de positionnement et du sentiment de risque général.

La reprise des métaux a coïncidé avec une amélioration plus large sur les marchés financiers. Dans le même temps, le dollar américain s'est affaibli, inversant une partie de la force observée durant la phase initiale de la vente massive.

Le dollar reste clé

La relation inverse entre les métaux précieux et le dollar américain s'est réaffirmée, rendant l'or et l'argent particulièrement sensibles aux mouvements changes à court terme. À l'avenir, le dollar devrait rester un facteur clé des variations de prix à court terme, les métaux précieux évoluant généralement en sens inverse.

« L'or sous stéroïdes »

L'argent est souvent surnommé « l'or sous stéroïdes » – il a tendance à bouger bien plus que l'or en termes de pourcentage. Sa taille de marché plus réduite et son exposition à la fois à la demande d'investissement et industrielle amplifient les mouvements de prix dans les deux sens. Cette dynamique a été évidente pendant la vente massive et lors du rebond subsequent.

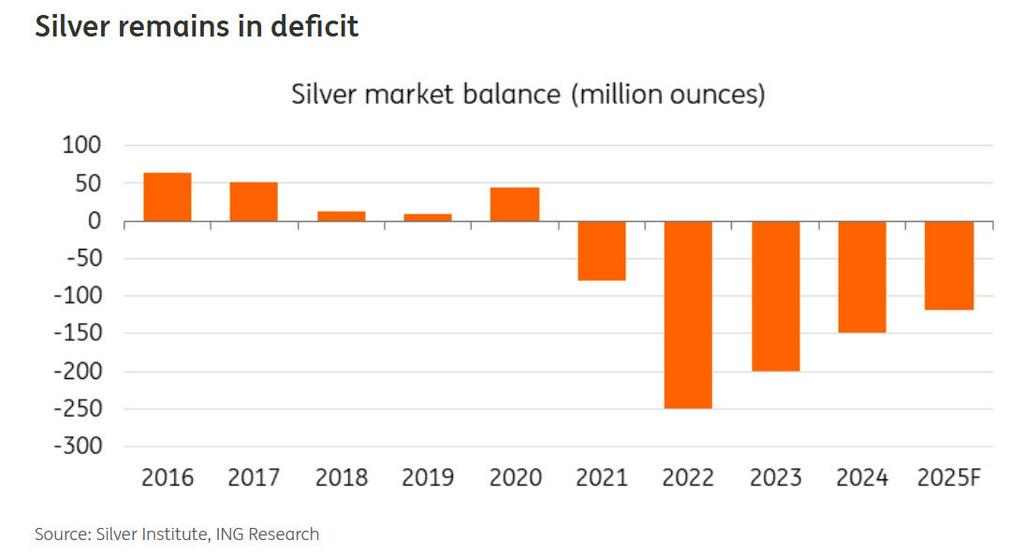

Bien que la volatilité devrait rester élevée, les fondamentaux à moyen terme de l'argent restent globalement inchangés. La demande industrielle liée à l'électrification, ainsi que des équilibres physiques structurellement tendus, continuent de soutenir le marché. Parallèlement, la plus grande volatilité de l'argent signifie qu'il restera probablement plus sensible aux changements de sentiment et de positionnement que l'or.

Cependant, pour que l'argent construise une reprise plus durable, les sorties des FNB devront se stabiliser. Les avoirs ont baissé pendant huit jours consécutifs, et la demande via les FNB reste un moteur crucial des prix.

Des fondamentaux toujours solides

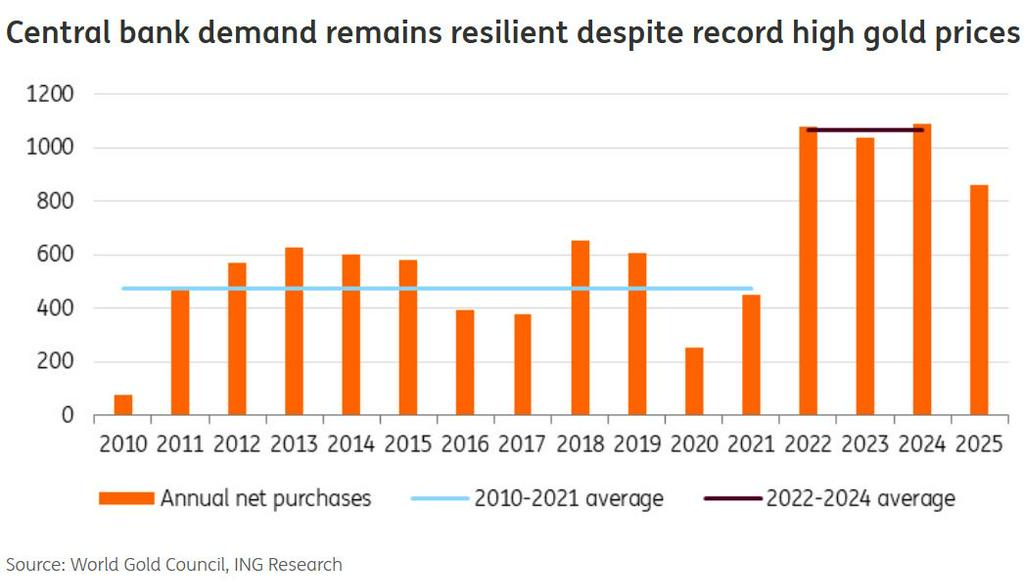

Pour l'or, la récente correction ne semble pas refléter un changement dans le récit macroéconomique sous-jacent. La demande de refuge, les achats continus des banques centrales et les perspectives des taux réels restent favorables à moyen terme.

Si des facteurs à plus court terme ont déclenché la dernière hausse, le fondement de la tendance haussière pluriannuelle de l'or reste l'accumulation régulière par les banques centrales mondiales. Cette phase a débuté en 2022 suite à l'invasion de l'Ukraine par la Russie, qui a provoqué une réévaluation des stratégies de sécurité et de diversification des réserves. Depuis, cette demande du « secteur officiel » a été une force constante et stabilisatrice sur le marché de l'or.

Bien que les achats des banques centrales aient légèrement ralenti l'année dernière, les institutions restent des acheteurs nets significatifs. Aux niveaux de prix actuels, et suite à la récente correction, les banques centrales devraient probablement redevenir plus actives. Leur demande a tendance à être stratégique, à long terme et largement insensible aux fluctuations de prix à court terme, renforçant le soutien structurel de l'or à moyen terme.

Cela dit, l'évolution des prix à court terme devrait continuer d'être dictée par les données macroéconomiques, les anticipations de politique monétaire et les mouvements du dollar, plutôt que par une poursuite linéaire de la hausse.

Et ensuite ?

À court terme, la volatilité devrait rester élevée alors que les marchés continuent d'ajuster leurs positions suite aux mouvements de la semaine dernière. En l'absence d'un revirement fondamental des paramètres macroéconomiques, nous estimons que la récente vente devrait s'avérer corrective plutôt que structurelle. Cependant, le rythme et la durabilité de toute reprise supplémentaire dépendront de l'évolution du dollar américain, des anticipations de taux d'intérêt et du sentiment de risque général. Mais les métaux précieux sont plus susceptibles de progresser à un rythme plus stable et moins linéaire désormais, plutôt que de reproduire la hausse explosive observée ces derniers mois.

Avertissement sur le contenu

Cette publication a été préparée par ING uniquement à des fins d'information, indépendamment des moyens, de la situation financière ou des objectifs d'investissement d'un utilisateur particulier. Ces informations ne constituent pas une recommandation d'investissement, ni un conseil en investissement, juridique ou fiscal, ou une offre ou sollicitation d'achat ou de vente de tout instrument financier.

Source :