Côté fusion : Les transactions au comptant du tungstène européen ont bondi, le centre des offres s'est rapidement déplacé vers le haut

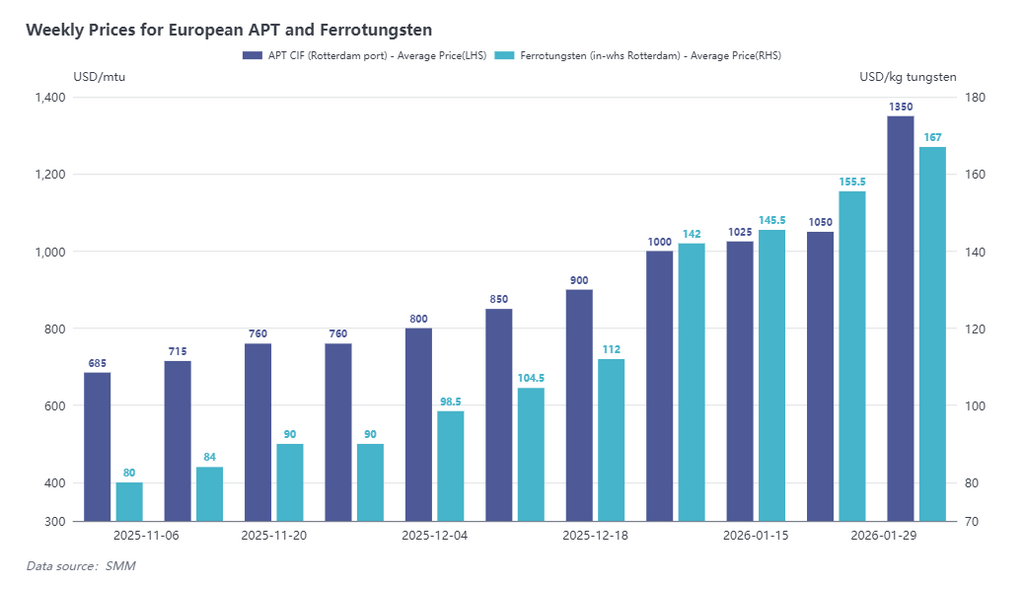

Selon les données de la SMM, à la fin de la semaine dernière, le prix de l'APT CAF au port de Rotterdam était de 1 300 à 1 400 $/mtu, avec un prix moyen de 1 350 $/mtu, en hausse de 300 $/mtu par rapport au 23 janvier ; le prix du ferrotungstène (entrepôt de Rotterdam) était de 162 à 172 $/kg W, avec un prix moyen de 167 $/kg W, en hausse de 11,5 $/kg W par rapport au 23 janvier.

La semaine dernière, les prix européens du tungstène sont entrés dans une phase de hausse rapide, principalement tirés par des stocks en aval extrêmement bas, certains acheteurs effectuant des achats concentrés de cargaisons au comptant à des prix élevés. Selon une enquête de la SMM, environ 20 tonnes d'APT européen ont été négociées à 1 350 $/mtu la semaine dernière, avec un petit volume supplémentaire échangé à 1 320 $/mtu. Bien que le volume réel des transactions ait été très limité, ces transactions à prix élevé ont considérablement stimulé le sentiment d'offre parmi les négociants sur le marché local européen et d'autres marchés non chinois. D'ici la fin de la semaine dernière, les offres d'APT aux ports de Rotterdam et de Baltimore étaient rapidement montées à 1 400 $/mtu, un niveau de prix qui a actuellement dissuadé la plupart des utilisateurs finaux.

Un négociant européen a déclaré : « Je dois dire que de plus en plus de producteurs de métaux durs voient leurs stocks atteindre des niveaux critiques. Le problème de pénurie de matières premières devient de plus en plus évident. Mais actuellement, personne ne sait comment résoudre ce problème. » La contradiction entre une offre tendue et une demande rigide est difficile à atténuer à court terme, et les prix mondiaux du tungstène devraient continuer à grimper pour atteindre de nouveaux sommets.

Utilisation finale et recyclage : Les prix des déchets de tungstène européens sous pression, les primes sur le marché asiatique importantes

Pour le marché de l'utilisation finale et celui des déchets, les hausses de prix des produits des principaux fabricants européens de métaux durs sont assez limitées, ce qui contraste fortement avec les producteurs chinois.

Selon une enquête de la SMM, le prix actuel de transaction des déchets (couvrant les fraises, forets, plaquettes, etc., en métal dur, avec une teneur en carbure de tungstène supérieure à 90 %) acquis par les négociants locaux européens auprès des usines est d'environ 75 €/kg et plus. Ces négociants ont tendance à revendre les déchets à des intermédiaires, qui les acheminent ensuite vers d'autres marchés à prix plus élevés.

Actuellement, les prix de la ferraille de tungstène en Asie atteignent déjà des niveaux élevés. Sur le marché indien, le prix de la ferraille de métal dur (teneur en WC 90-92 %) se situe à 9 100‑9 300 ₹/kg (environ 100 $/kg), un niveau proche de celui observé sur le marché chinois, et affiche une tendance haussière continue. Au sein du marché chinois, le prix des forets usagés en tungstène a atteint 112 $/kg, tandis que celui des barres de tungstène usagées a atteint 117 $/kg. Les écarts de prix significatifs observés sur le marché mondial de la ferraille sont très susceptibles de continuer à entraîner un nouveau réajustement des flux commerciaux mondiaux.

Côté minerai : remodelage du paysage de l’approvisionnement hors de Chine, le projet multinational de mine de tungstène d’EQR accélère

En 2026, le développement des mines de tungstène dans le monde est entré officiellement dans une phase d’accélération. Selon les informations divulguées par EQ Resources (EQR) lors de sa présentation des résultats du T4 2025, l’empreinte multinationale de l’entreprise a réalisé des progrès marquants. Sur la mine de Barruecopardo en Espagne, grâce à une optimisation continue des processus de production, le taux de récupération de la ressource est passé régulièrement de 40 % initialement lors de l’acquisition à près de 70 %, consolidant sa position stratégique en tant que fournisseur clé au sein de l’Europe. Parallèlement, la mine de Mt Carbine en Australie a surmonté avec succès les défis du décapage et a pleinement commencé les opérations d’extraction sur le filon à haute teneur d’Iilanthi, la production devant connaître une croissance exponentielle en 2026. Dans un contexte où les grandes puissances mondiales intensifient leurs efforts pour restructurer les chaînes d’approvisionnement en minéraux critiques, la valeur stratégique de réserve du tungstène devient de plus en plus prééminente, et le développement accéléré d’EQR constitue désormais une pierre angulaire cruciale pour la diversification de l’approvisionnement sur les marchés occidentaux.

Actuellement, les prix du tungstène en Chine ont poursuivi leur forte hausse en janvier, le prix de la wolframite de qualité standard ayant augmenté de 32,4 % sur l’ensemble du mois. Sous la contrainte du déséquilibre actuel entre l’offre et la demande, la poursuite de la hausse des prix mondiaux du tungstène semble irrésistible. Le marché se trouve actuellement dans une attitude d’attente, anticipant l’impact moteur supplémentaire des congés du Nouvel An chinois en février sur l’évolution des prix.

![Préparatifs pour 2026 ! Le marché du magnésium termine janvier sur une note stable, près de 300 000 tonnes de croissance de la demande stimulent la prospérité de la nouvelle industrie [Analyse nationale SMM]](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)