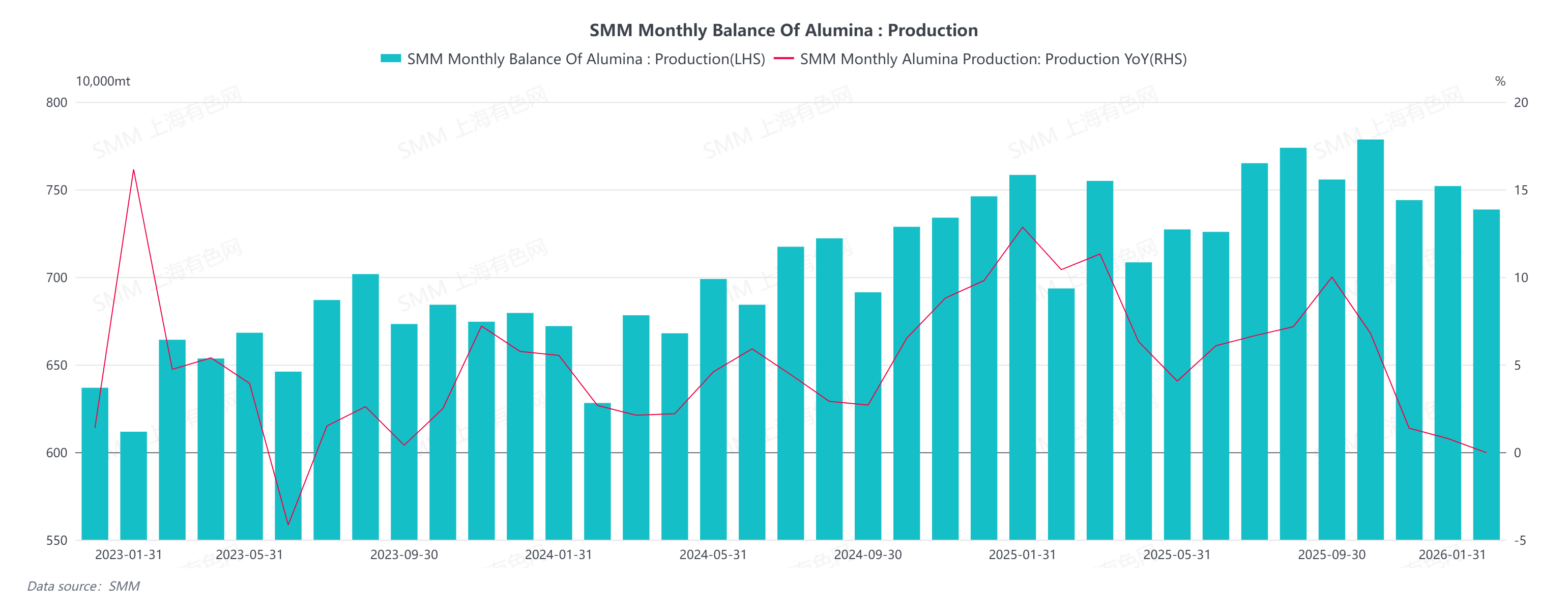

Rapport SMM du 30 janvier :

La production chinoise d'alumine de qualité métallurgique en janvier 2026 a diminué de 1,78 % en glissement mensuel et de 2,6 % en glissement annuel. Fin janvier, la capacité installée nationale était d'environ 110,32 millions de tonnes, la capacité opérationnelle ayant baissé de 1,78 % sur un mois et de 3,56 % sur un an, indiquant une légère contraction de la production industrielle globale.

La baisse de production ce mois-ci a principalement été tirée par des maintenances programmées et des contrôles environnementaux. Début janvier, certaines entreprises du nord ont effectué leur maintenance annuelle habituelle, affectant une partie de la production. Mi-janvier, une usine d'alumine dans la province du Henan a entamé un arrêt complet pour maintenance en raison d'exigences politiques environnementales, impactant davantage la production. De plus, des entreprises dans des régions comme le Guizhou et le Guangxi ont initié leur maintenance annuelle vers la mi-janvier, avec des capacités affectées proches de la moitié pour certaines usines. Bien que les capacités en maintenance dans le Henan et d'autres zones aient progressivement repris fin janvier, la production sur l'ensemble du mois est restée quelque peu contrainte.

Perspectives pour février : le marché de l'alumine devrait maintenir une situation d'excédent d'offre. La baisse continue des prix accroît la pression opérationnelle sur les producteurs, ce qui devrait inciter davantage d'entreprises à ajuster l'offre via des améliorations de lignes de production et des maintenances. Concernant les importations, décembre a enregistré une importation nette d'environ 20 000 tonnes, ajoutant une certaine pression au marché. Cependant, avec la chute rapide des prix intérieurs—les prix dans le nord de la Chine étant déjà inférieurs aux niveaux étrangers—les volumes d'importation devraient progressivement diminuer à partir de janvier. Couplé à un affaiblissement du sentiment de réapprovisionnement en aval avant le Nouvel An chinois, le soutien de la demande reste limité. Globalement, la capacité opérationnelle en février est projetée à environ 86,248 millions de tonnes, le marché continuant dans un état de surproduction.