[Dossier spécial SMM sur l'import-export d'acier] Bond vers l'extérieur sous la restructuration de la demande intérieure : Analyse panoramique de la logique profonde derrière la flambée des exportations d'acier de la Chine en 2025 (Partie 1)

- Rupture vers l'extérieur, restructuration vers l'intérieur : L'avancée quinquennale de la disposition mondiale du commerce de l'acier chinois

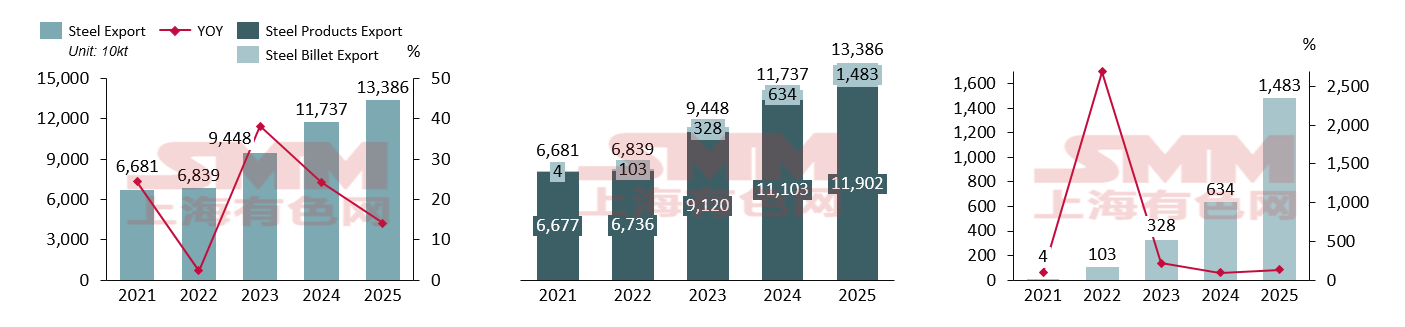

Au cours des cinq dernières années, les exportations d'acier de la Chine ont connu une transformation qualitative, passant d'une « reprise volatile » à une « flambée structurelle ». De 2021 à 2022, les exportations sont restées dans la fourchette traditionnelle de 60 à 70 millions de tonnes. Cependant, à partir de 2023, la courbe de croissance des exportations s'est brusquement accentuée. En 2025, le total des exportations au sens large, incluant les billettes d'acier, a atteint un nouveau record de 134 millions de tonnes, avec un taux de croissance annuel de 14 %. Le moteur sous-jacent de cette croissance explosive est le décalage persistant entre l'offre et la demande intérieures. Alors que le secteur immobilier entrait dans une phase d'ajustement profond, la consommation apparente intérieure n'a cessé de se contracter. Toutefois, en raison de l'inertie et des économies d'échelle dans les processus de production sidérurgique, la production d'acier brut de la Chine n'a pas diminué proportionnellement. Cet « écart de ciseaux offre-demande » a contraint les ressources chinoises à se tourner vers l'étranger, à la recherche de marchés offrant des prix plus élevés, des marges bénéficiaires plus importantes et une demande plus robuste.

Le produit le plus notable des exportations d'acier de la Chine en 2025 a été sans conteste la billettes d'acier. Les exportations de billettes d'acier ont explosé, passant d'un volume quasi négligeable de 40 000 tonnes en 2021 à 14,83 millions de tonnes en 2025, soit une multiplication par plusieurs centaines en cinq ans. La forte croissance en 2022 était principalement due au déclenchement du conflit russo-ukrainien, qui a créé d'importants déficits sur les marchés traditionnellement approvisionnés par les billettes russes et ukrainiennes, offrant ainsi des opportunités de substitution permettant à la Chine d'accroître ses exportations de billettes. La croissance en 2025 provenait largement du fait que les produits sidérurgiques finis étaient confrontés à des enquêtes antidumping et anti-contournement de plus en plus sévères à l'étranger. En tant que produit semi-fini, la billettes d'acier bénéficie de droits de douane faibles, voire nuls, dans la plupart des pays, et avec les bas prix de la Chine, de nombreuses entreprises ont choisi d'exporter des billettes, pénétrant ainsi les marchés étrangers sous forme semi-finie pour un usinage ultérieur, contournant efficacement les protections commerciales sur les produits finis.

Source des données : Administration générale des douanes, SMM

Source des données : Administration générale des douanes, SMM

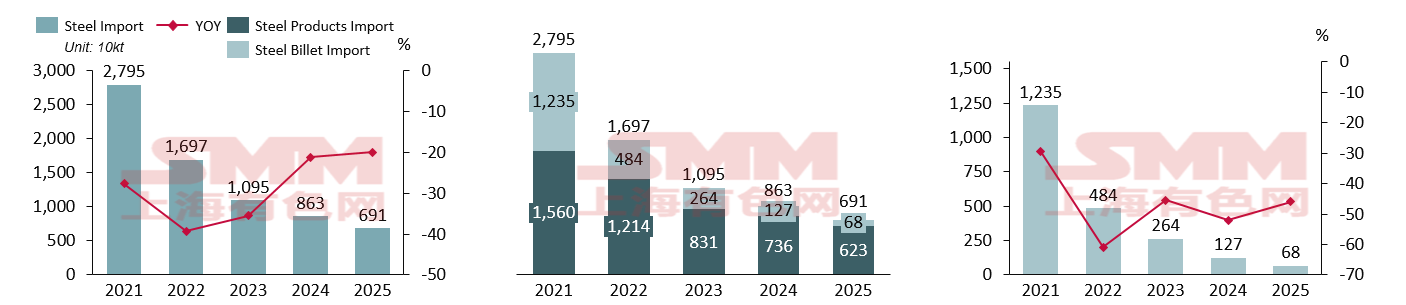

En revanche, le marché des importations a affiché une tendance totalement opposée à celle des exportations. Le volume total des importations a baissé d'année en année, passant de 27,95 millions de tonnes en 2021 à 6,91 millions de tonnes en 2025, soit une chute de plus de 75 % sur la période de cinq ans. Le taux de croissance annuel est constamment resté dans la fourchette négative de -20 % à -40 %. Les raisons principales sont : ① L'accélération de la substitution nationale : avec le déploiement des capacités nationales d'acier spécial et de tôles haut de gamme, les variétés haut de gamme auparavant dépendantes des importations ont atteint l'autosuffisance. ② L'affaiblissement des avantages liés aux coûts : les fluctuations des coûts de la chaîne d'approvisionnement mondiale et la surcapacité nationale ont réduit les avantages de compétitivité-prix de l'acier importé. ③ La transformation de la demande nationale : le ralentissement de la croissance dans la fabrication en aval, combiné à la modernisation industrielle, a exercé une pression supplémentaire sur la demande de ressources traditionnelles importées.

Alors que les procédés nationaux de four électrique et de haut fourneau de haute précision ont mûri, les ressources primaires à faible coût auparavant importées, telles que les billettes d'acier à bas prix de l'étranger, ont perdu en compétitivité en termes de fret et de conformité carbone, entraînant une baisse annuelle consécutive de la part des importations. Cependant, nous devons aussi prendre pleinement conscience de la nécessité de surveiller de près les quelques variétés haut de gamme qui dépendent encore des importations, comme l'acier pour moules de haute qualité et l'acier pour roulements de première classe. Ce n'est qu'en réalisant une substitution précise dès que possible que l'industrie sidérurgique chinoise pourra achever la transition ultime de la « dépendance » aux « exportations haut de gamme ». À l'avenir, les entreprises devraient davantage se concentrer sur la profondeur de la « substitution aux importations » pour les produits à haute valeur ajoutée, plutôt que de compter uniquement sur l'ampleur des échanges.

Source des données : Administration générale des douanes, SMM

- Analyse des flux mondiaux : le rôle central de l'Asie et la diversification régionale

Source des données : Administration générale des douanes, SMM

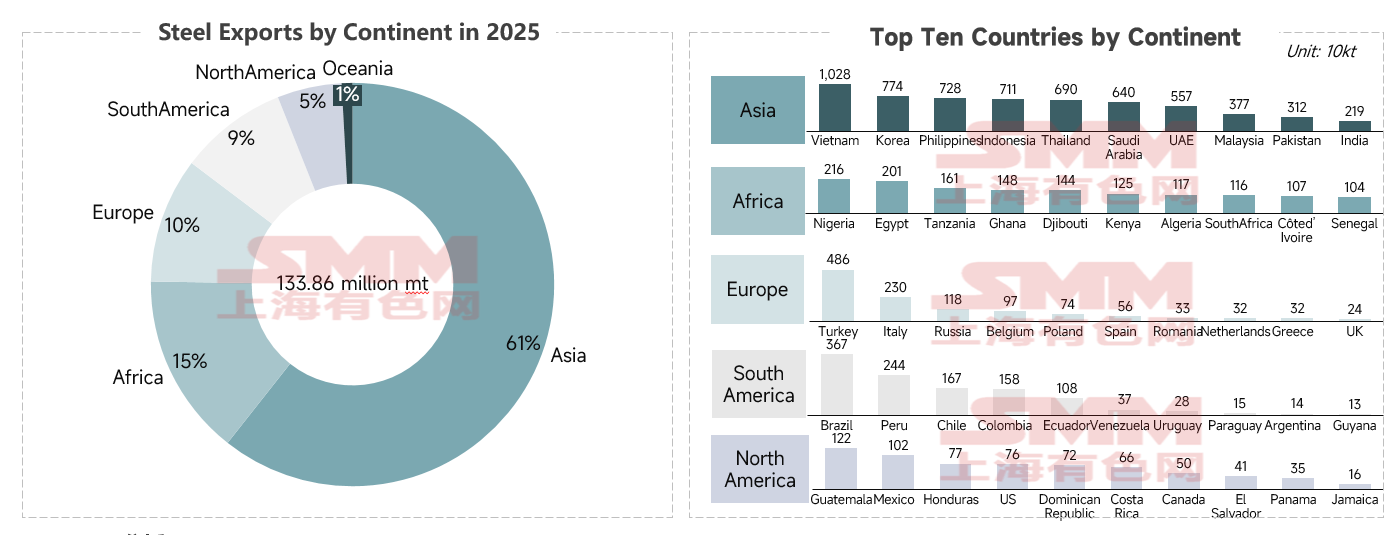

Sur la base des données d'exportation d'acier par continent en 2025, la répartition mondiale de la Chine est claire : ① Le marché asiatique reste le centre commercial absolu (61 % de part), contribuant à plus de 81,5 millions de tonnes d'exportations. Parmi ceux-ci, les pays de l'ASEAN, en phase d'accélération de l'industrialisation et de l'urbanisation, ont une énorme demande pour les aciers de construction comme les barres à béton et les fils machine, ainsi que pour les tôles de base. Entre-temps, des interactions profondes dans les chaînes industrielles de la construction navale et de l’automobile existent entre la Chine et la Corée du Sud, les bobines laminées à chaud chinoises offrant un bon rapport qualité-prix étant une matière première clé pour la fabrication en aval. De plus, les avantages logistiques de proximité confèrent aux produits chinois une forte compétitivité sur le marché asiatique. Au 26 janvier 2026, le prix FOB à l’exportation des bobines laminées à chroit chinoises était d’environ 465 $/tonne, nettement inférieur à ceux de l’Inde (480 $/tonne), du Japon (495 $/tonne) et de la Turquie (535 $/tonne).

② L’Afrique, l’Europe et l’Amérique du Sud constituent la couche de soutien avec trois acteurs dominants : L’Afrique (15 %) a vu le Nigéria, l’Égypte et la Tanzanie comme principaux moteurs de croissance, stimulés par les liens infrastructurels dans le cadre du Forum sur la coopération sino-africaine et les projets locaux de subsistance, le marché africain étant très sensible aux prix, où l’acier brut chinois domine. En Europe (10 %), la Turquie, avec 4,86 millions de tonnes d’importations, est devenue le plus grand « hub de transbordement » et consommateur d’acier chinois dans la région. En Amérique du Sud (9 %), le Brésil, pays représentatif, a importé 3,67 millions de tonnes d’acier chinois, montrant une forte demande, principalement tirée par les industries lourdes comme les mines et les machines agricoles, qui ont stimulé la consommation d’acier spécial.

③ L’effet de « longue traîne » sur le marché nord-américain : Dans le classement régional, les États-Unis (760 000 tonnes) se sont classés derrière le Honduras (770 000 tonnes). Cela reflète directement l’impact marginalisant des tensions commerciales sino-américaines croissantes et des barrières tarifaires élevées. Cependant, risques et opportunités coexistent, forçant l’acier chinois à être transbordé via l’Asie du Sud-Est ou l’Amérique latine, ou redirigé vers les marchés émergents au-delà des barrières élevées. Examinons donc de plus près quels pays émergents ont affiché des taux de croissance et des increments remarquables en 2025.

Déclaration de droits d’auteur et de propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM détient légalement l’intégralité des droits d’auteur et droits de propriété intellectuelle associés.

Les droits d’auteur, droits de marque, droits de nom de domaine, droits de propriété sur les données commerciales et autres droits de propriété intellectuelle liés à tout le contenu de ce rapport (incluant, sans s’y limiter, informations, articles, données, graphiques, images, audio, vidéo, logos, publicités, marques, noms commerciaux, noms de domaine, mises en page, etc.) sont détenus ou détenus par SMM ou ses titulaires de droits associés.

Les droits susmentionnés sont strictement protégés par les lois et règlements pertinents de la République populaire de Chine, tels que la Loi sur le droit d'auteur, la Loi sur les marques et la Loi contre la concurrence déloyale, ainsi que par les traités internationaux applicables.

Sans autorisation écrite préalable de SMM, aucune institution ou individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (y compris, sans s'y limiter, reproduction, modification, vente, transfert, affichage, traduction, compilation, diffusion) ;

2. Divulger le contenu de ce rapport à un tiers ;

3. Accorder une licence ou autoriser un tiers à utiliser le contenu de ce rapport ;

4. Pour toute utilisation non autorisée, SMM poursuivra légalement les responsabilités de l'infracteur, exigeant qu'il assume des responsabilités légales incluant, sans s'y limiter, la responsabilité contractuelle, la restitution des enrichissements injustifiés et la compensation des pertes économiques directes et indirectes.

Déclaration sur la source des données :

(À l'exception des informations publiques, les autres données de ce rapport proviennent d'informations publiquement disponibles (y compris, sans s'y limiter, actualités sectorielles, séminaires, salons, rapports financiers d'entreprises, rapports de courtiers, données du Bureau national des statistiques, données douanières d'import-export, diverses données publiées par les principales associations et institutions, etc.), d'échanges de marché, ainsi que de l'analyse globale et des déductions raisonnables effectuées par l'équipe de recherche sur la base des modèles de base de données interne de SMM. Ces informations sont fournies à titre indicatif uniquement et ne constituent pas un conseil décisionnel.

SMM se réserve le droit d'interprétation finale des termes de cette déclaration et le droit d'ajuster et de modifier le contenu de la déclaration en fonction des circonstances réelles.

![[SMM Iron & Steel] Manufacturing Becomes Key Driver of India’s Steel Demand](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)

![[SMM Analysis] Overseas HRC prices Declined More Than Chinese Prices; Overall Procurement Demand Continued to Weaken](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Iron & Steel] La production d’acier brut aux États-Unis augmente de 3,3 % en glissement annuel pour la semaine se terminant le 20 juin 2026](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)