26 janvier 2026

Le 5 janvier 2026, premier jour de bourse après les vacances du Nouvel An, le prix de l'aluminium A00 du SMM a bondi de 850 yuans/tonne en une seule journée, dépassant la plus forte hausse quotidienne de 2025. En conséquence, les frais de transformation des billettes d'aluminium se sont rapidement resserrés sur l'ensemble des régions, diminuant généralement de 0 à 160 yuans/tonne, mais restant au-dessus de zéro. Cependant, le lendemain, le 6 janvier 2026, le prix de l'aluminium a encore grimpé de 600 yuans/tonne, amorçant une tendance de marché extrême qui a duré près de deux semaines — les frais de transformation des billettes d'aluminium sont passés sous zéro et sont entrés en territoire négatif.

Dans un contexte où les coûts de production des billettes d'aluminium sont généralement maintenus entre 200 et 300 yuans/tonne, pourquoi des « frais de transformation négatifs » sont-ils apparus ? Les fabricants produisaient-ils vraiment « par amour », acceptant de subir des pertes ? Pour comprendre cette anomalie, il faut l'analyser sous l'angle des producteurs de billettes d'aluminium et des négociants.

Premièrement, du point de vue des producteurs de billettes d'aluminium, on peut les classer en deux catégories :

D'un côté, les entreprises disposant de leur propre capacité de production d'aluminium, capables d'utiliser directement de l'aluminium liquide auto-produit pour couler les billettes ; de l'autre, celles qui doivent acheter de l'aluminium externe comme matière première, adoptant généralement un mode de règlement basé sur « le prix moyen mensuel de l'aluminium + l'escompte local sur l'aluminium liquide ».

Pour les premières, selon les calculs du SMM, le coût total national pondéré de l'aluminium est actuellement d'environ 16 000 à 16 500 yuans/tonne. Sur la base du prix de l'aluminium A00 après les fêtes, le profit par tonne atteint 7 000 à 8 500 yuans. Même après déduction du coût de transformation de 200 à 300 yuans/tonne, la marge reste substantielle. Ces entreprises ont donc un fort intérêt à baisser les frais de transformation pour accélérer les ventes, récupérer rapidement des fonds et verrouiller leurs bénéfices.

Pour les secondes (type à achat externe), la situation est plus complexe. Si les stocks en usine sont constitués de billettes produites entre le 26 novembre 2025 et le 25 décembre 2025, calculées au prix moyen du SMM A00 de l'époque, soit 21 800 yuans/tonne, même sans couverture, un profit latent de 1 500 à 2 800 yuans/tonne s'est déjà formé face aux prix élevés actuels. Sous la pression de réaliser ces gains, ces entreprises tendent aussi à réduire activement les frais de transformation et à déstocker rapidement. Pour les nouvelles billettes produites en janvier, la rentabilité reste incertaine et dépendra du prix moyen final entre le 26 décembre 2025 et le 25 janvier 2026. Cependant, sous la double pression de la trésorerie serrée et de l'accumulation des stocks, les fabricants choisissent malgré tout de suivre le rythme du marché et de réduire davantage les frais de transformation pour soulager la pression sur leur rotation financière.

Deuxièmement, du point de vue des négociants, leurs actions ont également contribué à la formation de frais de transformation négatifs.

On trouve principalement trois types de négociants typiques sur le marché :

Les négociants qui prennent livraison selon le modèle « prix moyen mensuel + frais de transformation fixes » : leur logique est similaire à celle des fabricants de type à achat externe. S'ils ne sont pas entièrement couverts, les stocks à bas coût antérieurs ont généré d'importants profits de spread face au prix de base élevé actuel, ce qui les pousse à vouloir réaliser leurs gains rapidement ;

Les négociants qui prennent des commandes au comptant et couvrent simultanément avec des contrats à terme : après que les frais de transformation sont devenus négatifs, ces entités ont activement acheté des stocks à bas prix tout en verrouillant les risques sur le marché à terme, attendant une reprise des frais de transformation pour vendre et réaliser la différence de prix ;

Les spéculateurs qui opèrent unilatéralement sans couverture : leur stratégie est relativement simple — accumuler des stocks à bas prix avant les fêtes et vendre à prix élevé après, profitant de l'écart de prix au comptant dû à la hausse du cours de l'aluminium.

En résumé, la persistance de frais de transformation négatifs pour les billettes d'aluminium n'était pas uniquement due à un déséquilibre offre-demande, mais résultait de l'action collective de multiples acteurs cherchant à réaliser des profits et accélérer leur trésorerie dans un contexte de marges élevées.

Quand cette période de « frais de transformation négatifs » prendra-t-elle fin ?

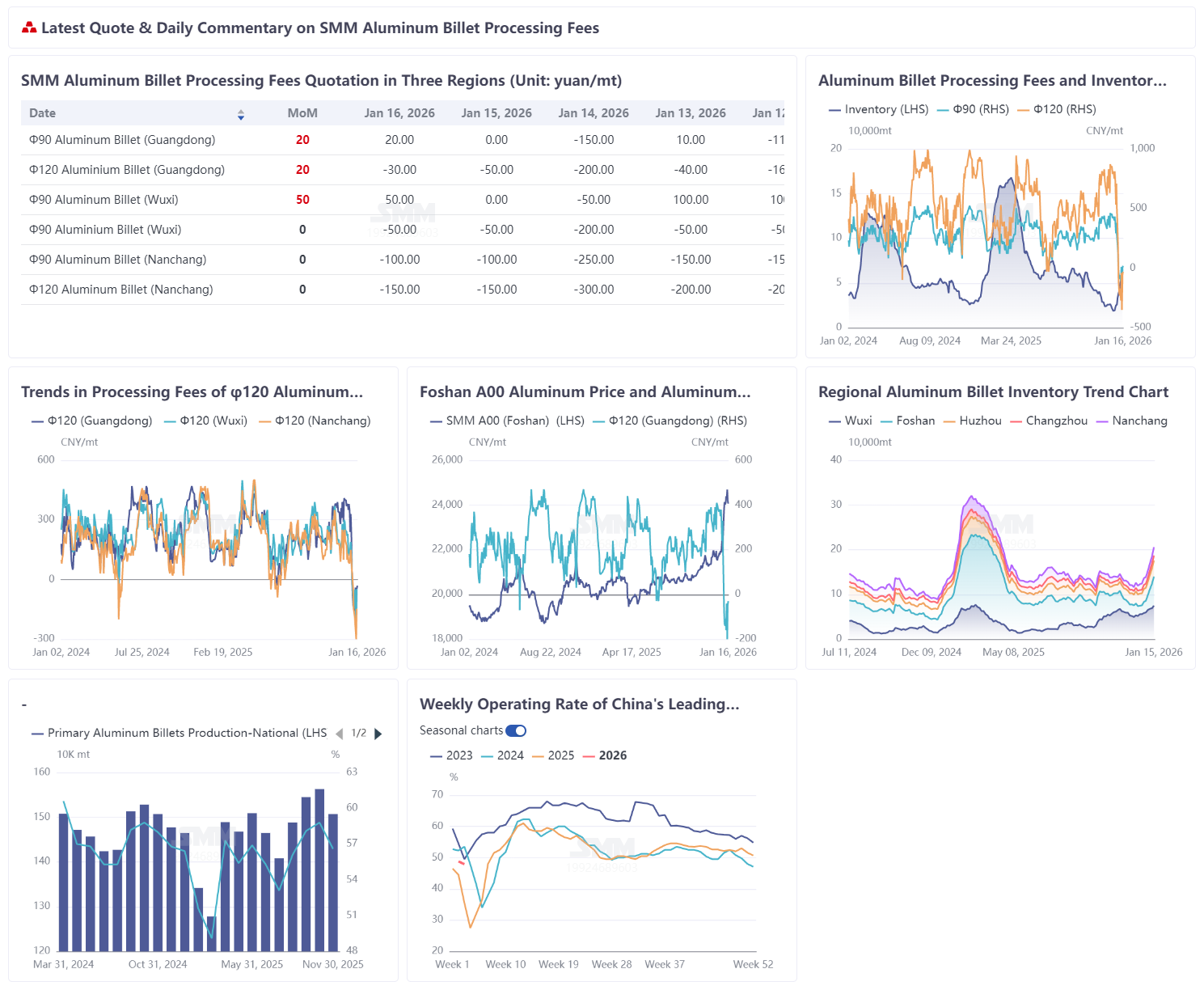

Des signes de redressement commencent à apparaître. Au 16 janvier 2026, les frais de transformation des billettes d'aluminium à Foshan étaient de -30/20 yuan/t, en hausse de 20 yuan/t par rapport à la veille ; à Wuxi, les frais s'élevaient à -50/50 yuan/t (pour les billettes d'aluminium φ90), en hausse de 50 yuan/t ; à Nanchang, les frais sont restés stables à -150/-100 yuan/t. Bien que toujours négatifs, les frais de transformation ont généralement augmenté de 150 à 170 yuan/t par rapport aux précédents plus bas, se rapprochant progressivement de l'équilibre.

À mesure que les stocks à forte marge sont absorbés par le marché, la pression pour réaliser des gains s'atténuera. Combiné à la baisse continue des taux d'utilisation des producteurs de billettes et à une offre nouvelle réduite, le rythme de constitution des stocks devrait ralentir. Sous l'effet de l'offre et de la demande, les frais de transformation devraient revenir à une fourchette raisonnable de 0 à 200 yuan/t dans un avenir proche.