Revue des prix

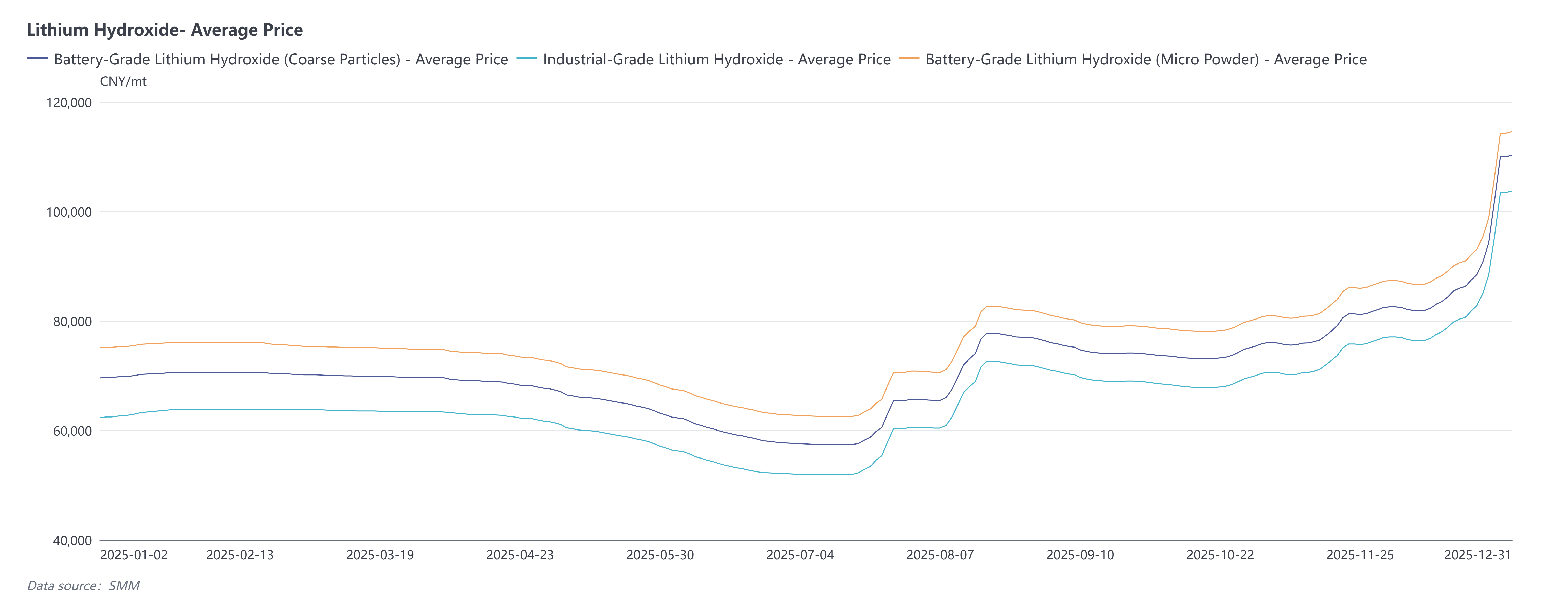

Au premier semestre 2025, des facteurs tels que le réapprovisionnement concentré en aval avant les fêtes (Nouvel An chinois), l'augmentation des volumes de tolling et la demande atone sur le marché au comptant ont conduit collectivement à une faible volonté d'achat au comptant. Parallèlement, les stocks du marché sont restés relativement élevés, tandis que les prix du minerai de lithium et du carbonate de lithium ont continué de fléchir.

Au second semestre 2025, la demande en aval a été meilleure que prévu, générant une demande au comptant supplémentaire au-delà des contrats à long terme. Simultanément, la stabilité de l'offre de tolling a montré des signes d'affaiblissement. Sous l'effet de la reprise des prix du carbonate de lithium et du minerai de lithium, le sentiment du marché est devenu plus optimiste. Les usines de matériaux cathodiques ternaires en aval ont commencé leur réapprovisionnement plus tôt que prévu. Pendant ce temps, les producteurs en amont, confrontés à l'augmentation des coûts des matières premières, ont largement adopté une stratégie de « production à la vente », et leur volonté collective de soutenir les prix s'est renforcée. Ces facteurs combinés ont entraîné une hausse soutenue des prix de l'hydroxyde de lithium.

Côté offre

En 2025, la production chinoise d'hydroxyde de lithium a atteint 305 000 tonnes, soit une baisse de 14 % en glissement annuel. Le taux d'activité annuel de l'industrie est resté inférieur à 50 %. Au premier semestre, malgré de légères augmentations de production dues à la mise en service de nouvelles capacités de fonte, la production globale est restée à un faible niveau en raison d'une croissance atone de la demande, ce qui a poussé certaines fonderies à réduire volontairement leur production. Du côté de la conversion, la plupart des entreprises ont fonctionné à perte en raison de la volatilité des prix du carbonate de lithium, laissant seulement une poignée d'usines de conversion traditionnelles en activité.

Au second semestre, avec la reprise saisonnière de la demande et la forte hausse des prix du carbonate de lithium, les prix de l'hydroxyde de lithium ont gagné un momentum haussier. Cela a encouragé quelques entreprises de fonte à reconvertir leurs lignes de production flexibles vers l'hydroxyde de lithium. Au quatrième trimestre, la production supplémentaire due à la montée en puissance de nouvelles capacités a entraîné une légère augmentation de la production de fonte par rapport au premier semestre. La reprise des prix a également stimulé l'enthousiasme de production de certaines usines de conversion. Couplé à l'expédition reportée au quatrième trimestre de matériel précédemment exporté, la production de conversion a également connu une croissance modeste durant cette période.

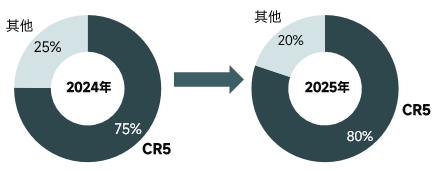

En termes de concentration sectorielle, le CR5 (part de marché combinée des cinq premières entreprises) sur le marché de l'hydroxyde de lithium a encore augmenté, indiquant une poursuite de la hausse de la concentration du marché.

Importations et exportations

Pour les exportations, la production outre-mer de matériaux cathodiques ternaires a été faible depuis 2025 par rapport à 2024. Certaines commandes de matériaux ternaires se sont reportées sur le marché intérieur, conduisant les producteurs de sels de lithium à réorienter vers les ventes domestiques des commandes initialement prévues pour l'exportation. Parallèlement, avec la mise en service progressive des capacités de raffinage à l'étranger et la stabilisation de la qualité des produits, le volume d'exportation d'hydroxyde de lithium en 2025 a diminué de plus de 50 % en glissement annuel, marquant une réduction significative.

Concernant les importations, le volume importé en 2025 a augmenté d'environ 70 % par rapport à 2024. La raison principale fut les ajustements de commandes au sein de la chaîne d'approvisionnement en sels de lithium à l'étranger tout au long de l'année, entraînant des expéditions vers la Chine pour la gestion des stocks.

Côté demande

Segment des batteries : En 2025, la capacité installée de batteries de traction en Chine a progressé de plus de 40 % sur un an, les cellules au lithium fer phosphate (LFP) constituant la très grande majorité de cette hausse. Le système ternaire est resté dans une phase d'ajustement structurel. En approche de fin d'année, les constructeurs automobiles ont dévoilé leurs plans de production plus tôt que d'habitude, combiné à la fermeture imminente des fenêtres de subventions à l'achat de véhicules dans de nombreuses régions, ce qui a stimulé l'activité du marché automobile. Cela a, à son tour, entraîné une amélioration globale de la demande pour les installations de batteries.

Segment des matériaux : Tout au long de l'année, la demande intérieure de matériaux cathodiques ternaires a suivi une trajectoire de « augmentation progressive du début à la fin de l'année ». Plus précisément : Au T1, le marché était généralement atone en raison de la saison traditionnellement creuse. Au T2, la demande a commencé à se redresser, portée par la hausse des prix des matières premières. Au T3, le marché s'est encore amélioré, aidé par la saison traditionnelle de constitution de stocks (« Septembre d'or, Octobre d'argent »). Au T4, la demande a atteint son pic annuel, influencée par les anticipations de suppression de certaines subventions l'année suivante, combinée à la hausse des prix des matières premières, conduisant à des libérations anticipées de commandes. En entrant en décembre, la demande devrait reculer avec la fin de la saison haute. Dans un contexte de forte volatilité des prix des matières premières tout au long de l'année, les fabricants de cathodes ternaires ont largement adopté une stratégie de « production à la vente », évitant généralement de constituer des stocks supplémentaires.

Équilibre du marché et stocks

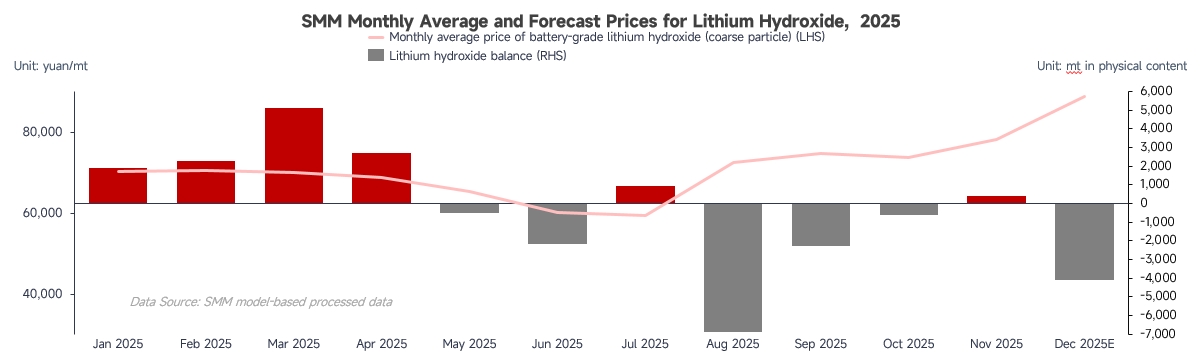

En 2025, le marché de l’hydroxyde de lithium a connu un léger accroissement des stocks au premier semestre, mais une déstockage efficace au second semestre. L’offre et la demande globales de l’année ont affiché une légère tension. Sous l’effet des profits de couverture des contrats à terme sur le carbonate de lithium, les producteurs en amont ont non seulement ajusté flexibilité leur production en fonction des prix et des commandes, en adhérant strictement à une stratégie de production-vente, mais certains traders ont également utilisé l’arbitrage entre contrats à terme et au comptant ainsi que les écarts de prix entre carbonate et hydroxyde de lithium pour réaliser des opérations. Cela a absorbé une partie des stocks accumulés sur le marché, entraînant une contraction de l’offre circulante, particulièrement en fin d’année.

Concernant les stocks, le marché de l’hydroxyde de lithium en 2025 a généralement présenté une tendance de « réduction de l’offre et augmentation de la demande », restant dans une phase de déstockage tout au long de l’année. Au premier semestre, en raison d’une croissance lente de la demande des matériaux cathodiques ternaires en aval et d’une réduction significative des exportations, le marché a globalement accumulé des stocks, avec des jours de stock restant élevés. Au second semestre, au troisième trimestre, une reprise de la demande en aval a stimulé les comportements de stockage, entraînant une baisse continue des jours de stock chez les producteurs de sels de lithium. Dès la mi-fin du quatrième trimestre, avec des prix maintenus élevés et un ralentissement de la croissance de la demande, les acteurs en aval se sont concentrés sur la consommation des stocks existants et l’exécution des contrats à long terme, n’effectuant que des achats mineurs pour la demande rigide. Cela a encore réduit les jours de stock. Globalement, les jours de stock du marché en 2025 ont montré une amélioration significative par rapport à 2024, avec une industrie fonctionnant à un rythme plus rationnel et axé sur les ventes.

Perspectives 2026

Côté offre : L’approvisionnement en hydroxyde de lithium continuera d’être dominé par le secteur de la fusion. La plupart des principaux producteurs de sels de lithium disposent de lignes de production flexibles ou de capacités de conversion du carbonate de lithium. Associé à l’incitation des profits potentiels de couverture, ils devraient continuer à appliquer la stratégie de production-vente. Les plans d’expansion de quelques fondeurs leaders ces dernières années apporteront une offre supplémentaire à l’avenir. Côté conversion, en raison des prix élevés du carbonate de lithium, le nombre d’usines de conversion traditionnelles en activité est limité, seules quelques entreprises disposant de ressources en matières premières de salar pouvant maintenir leur rentabilité. Par conséquent, une croissance marginale seulement est attendue dans le secteur de la conversion. Avec l'avancement des expansions des principaux métallurgistes, la production nationale d'hydroxyde de lithium devrait augmenter d'environ 16 % en 2026.

Côté demande : La pression exercée par le phosphate de fer et de lithium (LFP) sur le marché des matériaux cathodiques ternaires devrait persister. Combinée à un ralentissement de la croissance des ventes de véhicules neufs énergétiques en aval, la potentialité de hausse du marché ternaire pourrait être relativement limitée, avec un taux de croissance subséquent appelé à se réduire progressivement. Cependant, l'autonomie reste une orientation de développement à long terme pour les véhicules neufs énergétiques. Les matériaux ternaires, tirant parti de leur avantage de haute densité énergétique, continueront de occuper une place importante sur le marché. En outre, le développement des matériaux haute tension, la croissance de la demande provenant de secteurs émergents comme l'économie basse altitude, la robotique et les drones, ainsi que la traction initiale du développement de la technologie des batteries semi-solides sur les matériaux ternaires haute teneur en nickel, devraient tous contribuer à une demande supplémentaire pour le futur marché ternaire.