Selon les dernières données de l'Association mondiale de l'acier (WorldSteel), la production mondiale d'acier brut a atteint 140,1 millions de tonnes en novembre 2025, en baisse de 4,6 % sur un an. La production cumulée de janvier à novembre s'est établie à 1,6622 milliard de tonnes, reculant de 2 % en glissement annuel.

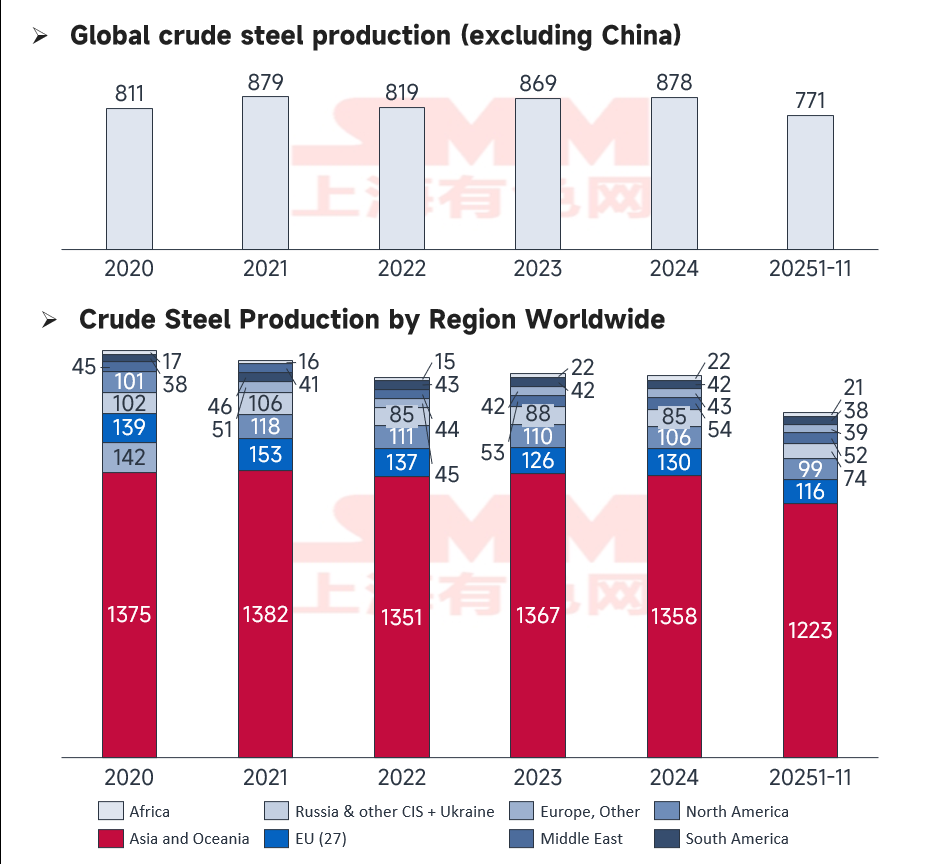

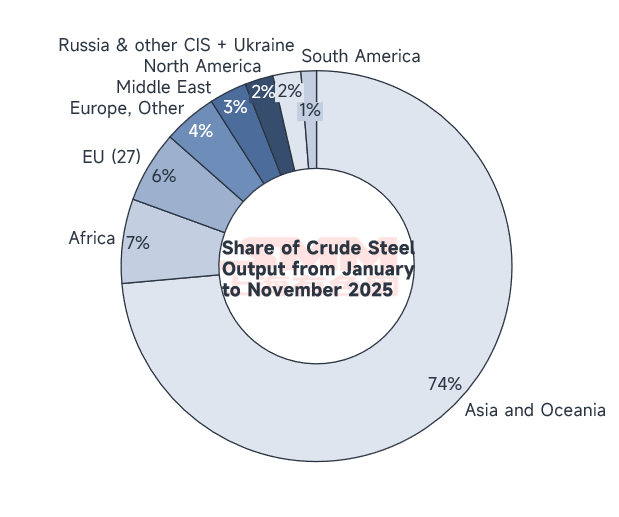

Hors Chine, la production cumulée du reste du monde a progressé de 0,67 % sur les onze premiers mois, témoignant d'une reprise modeste sur les marchés étrangers. Cependant, la dynamique de croissance varie considérablement selon les régions. La tendance principale confirme un schéma de « croissance des marchés émergents contre contraction des pôles traditionnels », avec des écarts de performance particulièrement marqués au sein de l'UE, du Moyen-Orient, de l'Afrique et de la région Asie-Pacifique.

Source : WSA

Performance mondiale et mutations structurelles

Source : WSA

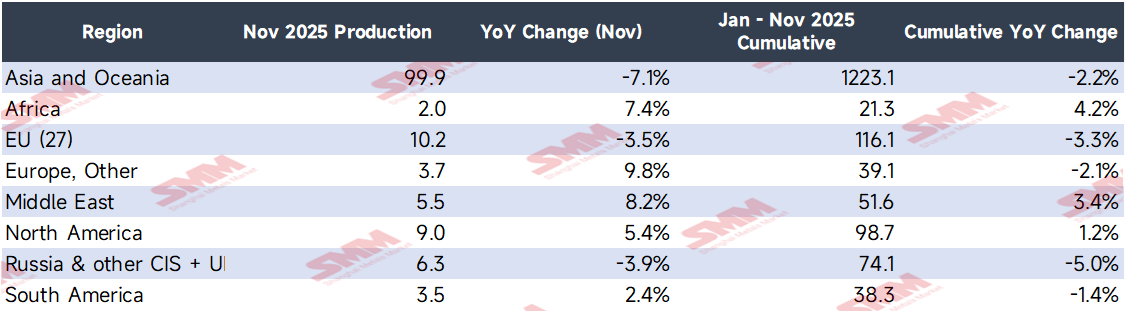

Bien que la production mondiale reste en légère contraction sur une base cumulée, les performances régionales sont très polarisées. La production en Asie-Océanie a reculé de 7,1 % en novembre, principalement en raison de la faible demande dans les grandes économies comme la Chine et le Japon.

On observe notamment un phénomène « bipolaire » en Europe : tandis que l'UE (27) enregistrait un recul de 3,5 %, l'Autre Europe (hors UE) a bondi de 9,8 %. Cette mutation structurelle reflète un réalignement des capacités de production sous l'effet des politiques de transition verte de l'UE. La Russie et les autres pays de la CEI ont affiché un repli de 3,9 %, soulignant l'impact persistant des facteurs géopolitiques sur l'industrie lourde. À l'inverse, l'Inde, les États-Unis et le Moyen-Orient ont affiché une performance robuste, soutenue par des mesures politiques et le développement des infrastructures.

Analyse détaillée des évolutions régionales et nationales

Régions à forte croissance

-

Autre Europe (+9,8 % en nov.) : La production est montée à 3,7 millions de tonnes. Cette hausse s'explique par :

-

La mise en œuvre du mécanisme d'ajustement carbone aux frontières (MACF), incitant les acheteurs européens à reporter leurs commandes vers des aciéries hors UE, comme celles de Turquie.

-

L'avantage géostratégique de la Turquie pour sécuriser les contrats d'infrastructures européennes.

-

La reprise de l'industrie sidérurgique britannique, portée par les subventions industrielles et les compensations sur les coûts électriques pour les secteurs énergivores.

-

-

Afrique (+7,4 % en nov.) : La production a atteint 2 millions de tonnes, tirée par l'achèvement des modernisations techniques des aciéries sud-africaines et l'accélération des projets d'infrastructure en Égypte, incluant la nouvelle capitale administrative et l'extension de la zone économique du canal de Suez.

-

Moyen-Orient (+8,2 % en nov.) : La production a atteint 5,5 millions de tonnes. L'Arabie saoudite a mené cette croissance grâce aux achats localisés d'Aramco pour les pipelines pétroliers et gaziers, la construction à grande échelle de la mégalopole NEOM et la mise en service de nouvelles capacités de SABIC.

Analyse des principaux pays en croissance

-

Inde (+10,8 % en nov.) : La production a atteint un record de 13,7 millions de tonnes. Les projets de la NHAI ont atteint un pic de construction pour le Corridor industriel Delhi-Mumbai, augmentant les achats mensuels d'acier de 30 %. De plus, le nouveau haut fourneau de Tata Steel a atteint sa pleine capacité et les subventions pour les véhicules électriques ont boosté les commandes d'acier automobile de 22 %.

-

États-Unis (+8,5 % en nov.) : La production a atteint 6,8 millions de tonnes, soutenue par les crédits d'impôt de l'IRA pour les lignes de production d'énergie propre, l'élargissement des enquêtes antidumping sur l'acier importé et la demande liée à la construction d'usines de véhicules électriques par GM et Ford.

-

Turquie (+10,0 % en nov.) : La production a atteint 3,3 millions de tonnes, bénéficiant d'un transfert de commandes d'acier de construction depuis l'Allemagne et l'Italie en raison des coûts carbone croissants, ainsi que de la demande de reconstruction post-sismique.

-

Iran (+9,2 % en nov.) : La production est montée à 3,4 millions de tonnes, portée par les modernisations de raffineries de la NIOC, le pic de construction de logements sociaux gouvernementaux et la compétitivité accrue des exportations due à la dépréciation monétaire.

Source : WSA

Analyse des pays en baisse

-

Chine (-10,9 % en nov.) : La production est tombée à 69,9 millions de tonnes. Au-delà des restrictions environnementales hivernales annuelles, les gouvernements locaux (notamment dans le Hebei et à Tangshan) ont appliqué des objectifs de contrôle plafond (croissance zéro) plus stricts pour 2025. La production quotidienne moyenne de fonte a chuté à 9,57 millions de tonnes (-1,6 % en glissement annuel). Les faibles prix du marché et les marges réduites ont aussi incité les aciéries à prolonger les cycles de maintenance des hauts fourneaux.

-

Russie (-6,6 % en nov.) : La production est descendue à 5,2 millions de tonnes. Cela résulte de l'embargo technique du 11e paquet de sanctions de l'UE affectant la maintenance des équipements, des ajustements budgétaires ralentissant les infrastructures domestiques et des problèmes de chaîne d'approvisionnement dans le secteur automobile.

-

Corée du Sud (-4,8 % en nov.) : La production est tombée à 5 millions de tonnes en raison d’un manque de nouvelles commandes pour les chantiers navals comme Hyundai Heavy Industries, de la mise aux normes environnementales des usines de POSCO et du ralentissement du secteur de la construction causé par des taux d’intérêt élevés.

-

UE (27) (-3,5 % en nov.) : Le recul a été entraîné par la hausse des coûts des quotas d’émission de CO₂ (affectant des acteurs majeurs comme Thyssenkrupp), les prix élevés de l’énergie contraignant les fours à arc électrique (FAE) à réduire leurs taux de fonctionnement, et un déclin rapide de la demande d’acier pour l’automobile traditionnelle durant la transition vers les véhicules électriques.

Source : WSA

Perspectives et prévisions pour décembre

Perspective pour décembre :

-

L’Inde devrait maintenir une forte croissance alors que les dépenses fiscales de fin d’année pour les infrastructures s’accélèrent.

-

Le Moyen-Orient et l’Afrique devraient connaître une croissance stable, portée par les méga-projets et les échéances de fin d’année dans le bâtiment.

-

Les États-Unis devraient rester stables grâce aux protections tarifaires et à la mise en œuvre de la loi sur les infrastructures.

-

L’UE restera sous pression en raison du double fardeau des coûts carbone et de la demande énergétique hivernale de pointe.

-

La Chine devrait enregistrer une nouvelle baisse mensuelle et annuelle. Les contraintes de production restent strictes et le marché entre dans la « saison creuse » traditionnelle de la demande hivernale.

Conclusion : Le marché mondial de l’acier traverse une phase de profonde restructuration. Les politiques régionales, la transition énergétique et le « near-shoring » des chaînes d’approvisionnement resteront les facteurs déterminants de la configuration des capacités. Le développement de la technologie de l’acier vert et les accords commerciaux régionaux remodeleront fondamentalement le paysage concurrentiel.

![[SMM Fer & Acier] Les prix des billettes à Raipur augmentent légèrement](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)