SMM News, 29 décembre

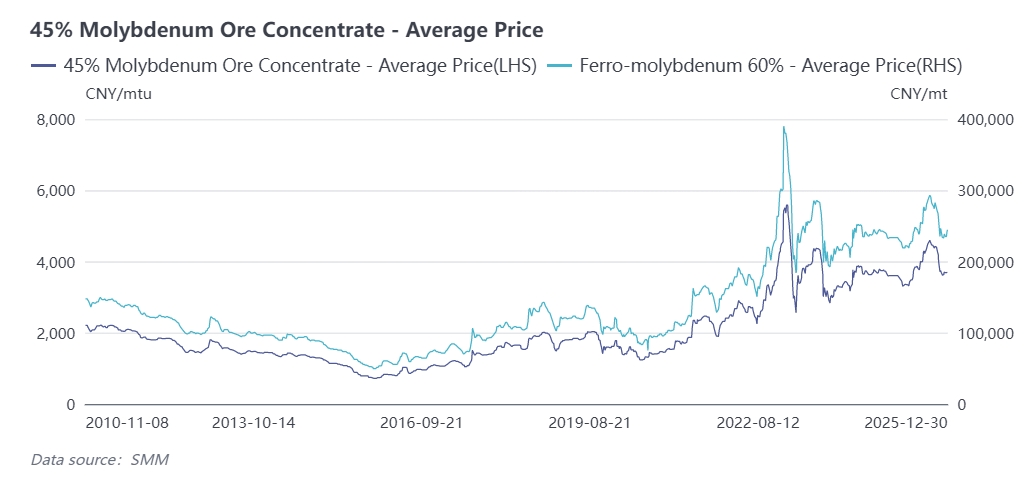

Le marché du molybdène a connu de fortes fluctuations en 2025, généralement marquées par une hausse suivie d'un repli. Au cours des trois premiers trimestres, portées par une offre tendue et des attributs stratégiques marqués, les prix du molybdène n'ont cessé de augmenter : la concentré de molybdène à 45 % a atteint un record de 4 600 CNY/tonne-unité début septembre 2025, et les prix du ferromolybdène ont culminé à 293 000 CNY/tonne. Par la suite, les prix se sont repliés des sommets, freinés par l'impact des matières premières importées de molybdène et l'arrivée de la saison morte de la demande.

Au 29 décembre, le concentré de molybdène à 45 % national a clôturé à 3 695 CNY/tonne-unité, en hausse de 25 % sur un an, avec un prix moyen annuel d'environ 3 836 CNY/tonne-unité en 2025, en progression de 6,7 % en glissement annuel. Le ferromolybdène SMM a clôturé à 243 000 CNY/tonne au 29 décembre, en hausse de 10,5 % sur un an, et le prix moyen annuel s'est établi à 247 100 CNY/tonne, bondissant de 16,4 % sur un an, reflétant une nette élévation du niveau central des prix annuels.

En tant que métal rare stratégique, la structure de l'offre et de la demande du marché du molybdène reflète profondément les impacts doubles de la mise à niveau industrielle et de la régulation des ressources. Ces dernières années, sous l'impulsion d'une demande croissante d'aciers au molybdène, l'offre mondiale de molybdène devrait rester tendue. Le thème central de « offre rigide difficile à briser, demande en forte hausse de multiples secteurs » prédominera, et le marché du molybdène devrait être principalement tiré par l'offre avec des mouvements volatils avant la concentration

Primauté de l'offre : croissance limitée de la production des nouvelles mines, baisse généralisée de la teneur dans le secteur

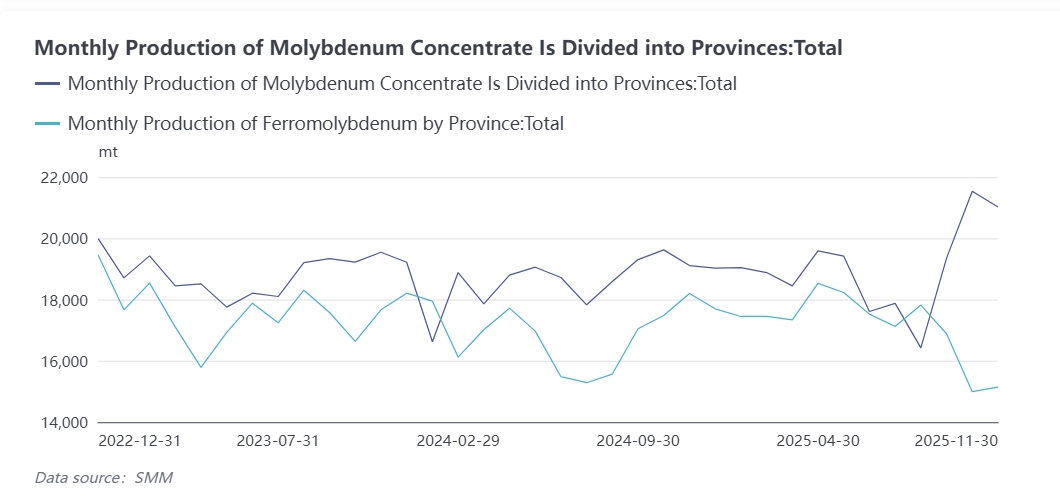

Les nouvelles mines de concentré de molybdène étaient rares dans le monde en 2025, la production supplémentaire provenant seulement de quelques nouvelles mines dans le Jilin, le Xizang et d'autres régions de Chine. Comme il est bien connu, la Chine est le premier producteur mondial de concentré de molybdène, jouant un rôle pivot dans le système d'approvisionnement mondial, sa production représentant 40 % à 48 % de la production mondiale de molybdène de 2021 à 2024. Au cours des cinq dernières années, portée par la hausse des prix du molybdène et l'expansion/la modernisation des capacités minières, la production chinoise de molybdène a maintenu une croissance globale lente. En 2025, les rénovations techniques dans les mines du Henan, de Mongolie intérieure et d'autres régions au milieu de l'année, associées à des taux d'activité plus bas dans certaines mines, ont de nouveau ralenti le taux de croissance de la production nationale de concentré de molybdène. Selon les données du SMM, la production cumulative nationale de janvier à novembre a atteint environ 295 000 tonnes physiques, une augmentation de 5 % en glissement annuel, maintenant une tendance de croissance annuelle. Le SMM prévoit que la production totale de concentré de molybdène de la Chine en 2025 atteindra 320 000 tonnes physiques (équivalent à 143 000 tonnes de métal), représentant 48,4 % de l'offre totale mondiale, en hausse de 4,2 % sur un an, tandis que le taux de croissance de l'offre mondiale se situera autour de 1,9 %. La capacité de production de concentré de molybdène nationale est relativement concentrée, principalement répartie dans le Henan, la Mongolie intérieure, le Shaanxi, le Heilongjiang et d'autres provinces, avec la répartition spécifique suivante :

- Province du Henan : La production la plus élevée à ~89 000 tonnes, représentant 29 % de la production nationale totale ;

- Région autonome de Mongolie intérieure : ~46 000 tonnes, 15 % du total national ;

- Province du Shaanxi : ~37 000 tonnes, 12,1 % du total national ;

- Province du Heilongjiang : ~36 500 tonnes, 11,9 % du total national. Ces quatre principales provinces représentent ensemble environ 68 % de la production nationale, et les provinces restantes comptent pour les 32 % restants.

En entrant en 2026, le projet de phase II d'une mine au Tibet sera mis en service et montera en puissance, apportant un incrément annuel d'approvisionnement en molybdène de 6 000 tonnes de concentré de molybdène. Compte tenu des fluctuations d'activité des autres mines, le SMM prévoit que le taux de croissance de la production de concentré de molybdène de la Chine chutera à 3 % en 2026, atteignant environ 328 000 tonnes physiques.Du côté de l'offre étrangère, les incréments restent limités et très incertains. La croissance de l'offre de molybdène à l'étranger repose principalement sur la montée en puissance du projet QB2 de Teck Resources, mais l'échelle globale est limitée ; l'extraction du cuivre dans les principaux pays producteurs tels que le Chili et le Pérou continuera de faire face à de multiples perturbations, notamment environnementales, liées aux ressources en eau et aux grèves, laissant peu de marge pour une forte augmentation de la production de molybdène sous-produit, voire présentant un risque de baisse. De plus, l'insuffisance des investissements mondiaux dans l'exploration des mines de molybdène et un long cycle de construction de 3 à 5 ans pour les nouvelles mines impliquent une absence de croissance significative de l'offre à court terme. Compte tenu de ces facteurs, avant la mise en service de grands projets nationaux de nouvelles capacités tels que la mine de molybdène de Jinzhai Shapinggou, la croissance de la production des principales mines existantes continuera de ralentir en raison de la baisse de la teneur et de l'augmentation des coûts d'extraction, et la production annuelle de mines de molybdène devrait maintenir une croissance à faible vitesse. SMM prévoit que la production mondiale de concentré de molybdène augmentera de 2,7 % en glissement annuel pour atteindre environ 303 000 tonnes de métal en 2026.

Le marché chinois du molybdène maintient une structure d'importation nette

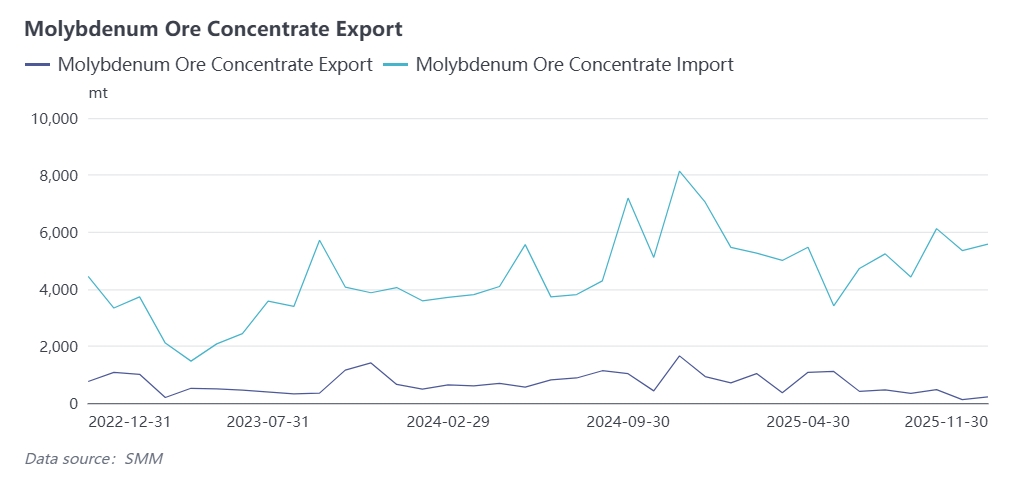

Les importations chinoises de matières premières de molybdène ont rebondi significativement et maintenu une croissance rapide depuis 2023. Selon les données douanières :

- En 2023, le total des importations de matières premières de molybdène (principalement du concentré et de l'oxyde de molybdène) a atteint 50 800 tonnes, une augmentation de 23,3 % sur un an, tirée par la normalisation des chaînes d'approvisionnement et l'amélioration de la stabilité de l'offre dans les principaux pays producteurs internationaux, ainsi que par la demande croissante en aval pour les produits à base de molybdène stimulée par la reprise des industries manufacturière et sidérurgique nationales ;

- En 2024, les importations ont continué de s'étendre, avec un total d'importations de matières premières de molybdène atteignant 66 500 tonnes, une hausse de 31 % sur un an ;

- En 2025, les prix nationaux du molybdène ont fluctué à des niveaux élevés, et couplés aux fluctuations des taux de change telles que l'appréciation du RMB, la fenêtre d'importation chinoise de molybdène est restée continuellement ouverte, stimulant une croissance forte des importations de concentré de molybdène, d'oxyde de molybdène et d'autres produits à base de molybdène. Selon le modèle de profit d'importation d'oxyde de molybdène de SMM pour la Chine, le profit d'importation national d'oxyde de molybdène de janvier à octobre 2025 était d'environ 0,78 USD/lb de molybdène, contre une légère perte en 2024, ce qui a boosté l'enthousiasme des détenteurs étrangers à expédier vers la Chine.

Les données douanières montrent que le total des importations de concentré et d'oxyde de molybdène de janvier à octobre 2025 a atteint approximativement 63 800 tonnes, une augmentation de 26,6 % sur un an.

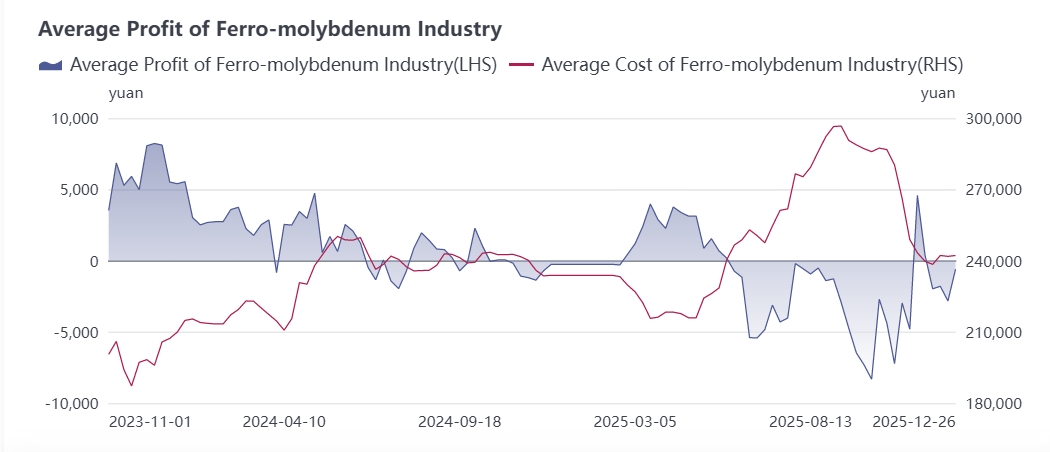

Marché du ferromolybdène : Surcapacité aggravée en 2025, rentabilité médiocre de l'industrie

En tant que principal produit de fusion de l'industrie du molybdène, le taux d'activité et la rentabilité du ferromolybdène contraignent le marché amont des concentrés de molybdène et affectent les marchés avals de l'acier spécial au molybdène et de l'acier inoxydable 316. En 2025, le marché des concentrés de molybdène a mené la hausse dans l'industrie, tandis que les industries avales comme l'acier inoxydable ont fait face à une concurrence interne sévère avec un suivi lent des prix, exerçant une forte pression sur les coûts des aciéries, qui ont ainsi comprimé les prix d'achat du ferromolybdène. Ces dernières années, les nouvelles capacités de ferromolybdène ont continué de croître, conduisant à une surcapacité industrielle. Dans la concurrence, certaines usines disposant d'avantages en ressources amont bénéficient d'un avantage coût et de larges écarts de prix, tandis que les entreprises non compétitives doivent réduire leur production face aux pertes, maintenant le taux d'activité du secteur entre 50 % et 60 %.

Selon les données du SMM :

- La production nationale de ferromolybdène de janvier à novembre 2025 a augmenté de 9 % en glissement annuel pour atteindre environ 200 000 tonnes ;

- Le total des appels d'offres nationaux de ferromolybdène sur la même période a atteint 139 500 tonnes, en hausse de 5,5 % sur un an. Avec la demande avale en acier inoxydable et acier spécial entrant en saison creuse au quatrième trimestre, la demande de ferromolybdène devrait reculer par rapport à la période précédente. Le SMM prévoit que le total des appels d'offres nationaux d'acier au ferromolybdène en 2025 atteindra 152 000 tonnes, soit une hausse de 4,8 % sur un an, représentant environ 70 % de la production nationale.

En 2026, portée par la demande d'acier dans des secteurs terminaux comme les énergies nouvelles, la demande mondiale d'acier continuera de se déplacer vers les aciers au molybdène comme les aciers spéciaux, stimulant la demande du marché national du ferromolybdène. Cependant, dans un contexte de base de capacités importante, l'industrie fera toujours face à une concurrence féroce et à une optimisation sectorielle accrue.

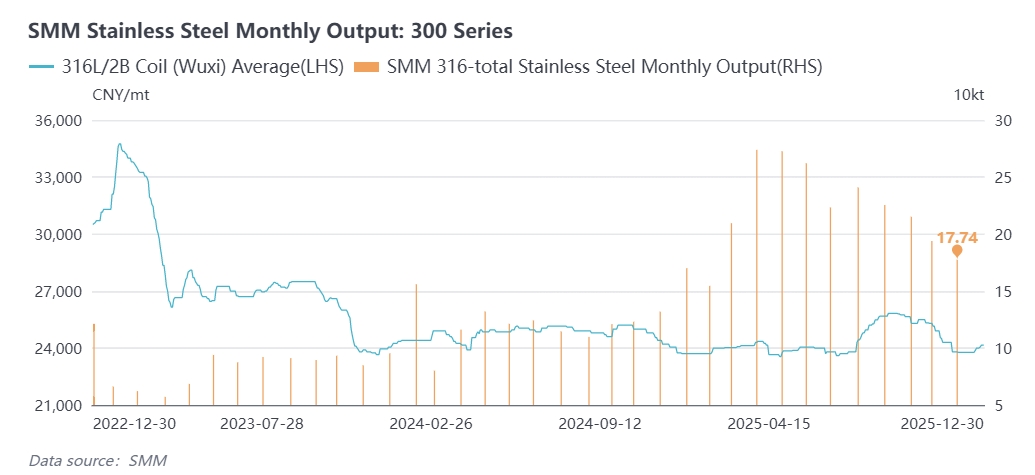

Demande terminale : Ajustement structurel de la demande du marché de l'acier, la croissance de l'acier inoxydable série 300 portera la consommation de molybdène

Le rôle du molybdène dans l'acier peut se résumer à améliorer la trempabilité, la résistance thermique, à prévenir la fragilisation au revenu, à augmenter l'induction rémanente et la force coercitive, à renforcer la résistance à la corrosion dans certains milieux et à prévenir la tendance à la piqûre. Grâce à ces effets bénéfiques, le molybdène est largement utilisé dans une série de nuances d’acier, notamment les aciers de construction, les aciers à ressorts, les aciers à roulements, les aciers pour outils, les aciers inoxydables résistant aux acides, les aciers résistant à chaud (également appelés aciers réfractaires) et les aciers magnétiques.

Alors que le 14e plan quinquennal s’achève, le changement le plus critique dans l’industrie sidérurgique se concentre sur le virage historique de la structure de la demande en aval : la consommation d’acier dans les secteurs traditionnels tels que l’immobilier a diminué, tandis que la demande d’aciers alliés pour les infrastructures, les capacités installées d’énergies nouvelles, les aciers à haute résistance et les superalliages dans les véhicules électriques a bondi, stimulant les perspectives de demande pour les aciers spéciaux et inoxydables au molybdène.

Le 12 décembre 2025, le ministère du Commerce et l’Administration générale des douanes ont conjointement publié l’annonce n° 79, décidant d’ajuster le Catalogue des marchandises soumises à la gestion des licences d’exportation (2025). Ce document inclut 300 codes de marchandises douanières pour les produits sidérurgiques sous licence d’exportation, couvrant toute la chaîne industrielle des matières premières aux produits finis, parmi lesquels environ 64 codes concernent l’acier inoxydable. L’objectif central est de s’appuyer sur le système de gestion des licences d’exportation pour orienter la structure des exportations vers des produits à haute valeur ajoutée et de haute technologie, atteignant ainsi le double objectif de modernisation industrielle et d’amélioration de la qualité des échanges, plutôt que d’adopter une approche uniforme de contrôle du volume total. Durant la période de transition politique, les exportations de produits en acier inoxydable ordinaire bas de gamme pourraient diminuer, entraînant une réduction attendue de la demande de molybdène sur le marché de l’acier inoxydable dans une certaine mesure. À long terme, en tant que matière première clé pour l’acier inoxydable, le marché du molybdène connaîtra des changements correspondants, la demande de produits molybdéniques de haute qualité augmentant parallèlement à la croissance de l’acier inoxydable haut de gamme.

Les aciéries nationales ne cessent d’améliorer leur structure de produits, passant de l’acier ordinaire à l’acier spécial de haute qualité, ce qui augmente directement la consommation de molybdène par tonne d’acier. SMM prévoit que le taux de croissance de la consommation chinoise de molybdène atteindra 4 % en 2026, pour atteindre environ 172 000 tonnes de métal, et la consommation mondiale de molybdène devrait s’élever à 316 000 tonnes de métal.

Politique macroéconomique : La Réserve fédérale maintient son cycle de baisse des taux, stimulant le marché des métaux non ferreux

La Réserve fédérale a entamé un cycle d’assouplissement monétaire au second semestre 2025 : une baisse de 25 points de base (pb) en septembre, ramenant le taux des fonds fédéraux à 4,00 %-4,25 %, suivie d’une nouvelle réduction de 25 pb en octobre, portant la fourchette à 3,75 %-4,00 %. Selon le dernier outil CME FedWatch, la probabilité d’une baisse de 25 pb en décembre est de 71 %, avec ensuite une forte probabilité d’une coupe supplémentaire de 50 pb en 2026. L’indépendance de la politique monétaire de la Fed est remise en question, et son assouplissement a dynamisé le marché des métaux, bénéficiant indirectement au développement de l’industrie du molybdène.

Perspective globale

Le marché mondial du molybdène a connu un basculement structurel en 2025, où un resserrement de l’offre et une demande différenciée ont créé un déficit de 18 000 tonnes de métal. En 2026, les contraintes rigides d’approvisionnement persisteront, tandis que la demande progressera de manière synergique dans les secteurs traditionnels et émergents, engendrant un écart offre-demande de 10 000 à 20 000 tonnes de métal. Ce déséquilibre soutiendra fermement les prix du molybdène, et son cours moyen à long terme devrait continuer à hausser, faisant entrer la filière dans une phase de développement qualitatif portée par les pénuries et la montée en gamme structurelle.

Principaux producteur et consommateur mondial, la Chine devra principalement recourir aux importations nettes pour compenser l’offre tendue au niveau mondial. Les fluctuations des prix internationaux et les variations saisonnières de la demande intérieure entraîneront une volatilité du marché chinois du molybdène.

2026 marque la première année du 15e Plan quinquennal, où les investissements en infrastructures sont essentiels pour soutenir l’économie. La Chine continuera de stabiliser l’investissement, d’accroître les financements budgétaires centraux, d’optimiser les grands projets dans les domaines clés, et de mettre en œuvre des projets majeurs durant le 15e Plan quinquennal (incluant la centrale hydroélectrique de Yaxia et le chemin de fer Xinzang, déjà en construction). SMM prévoit que le taux de croissance des investissements en infrastructures se stabilisera et rebondira en 2026, ce qui stimulera également les perspectives de demande pour le marché du molybdène.

![[Analyse SMM] Les chocs d'approvisionnement soutiennent les prix élevés du molybdène, mais la pression en aval limite le potentiel de hausse](https://imgqn.smm.cn/production/admin/news/cn/thumb/RWipd20171024152142.jpeg?imageView2/1/w/176/h/110/q/100)

![Marché du molybdène à l'étranger en hausse avec l'augmentation de la demande d'approvisionnement des aciéries nationales, le marché du molybdène progresse [Revue quotidienne du molybdène SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)