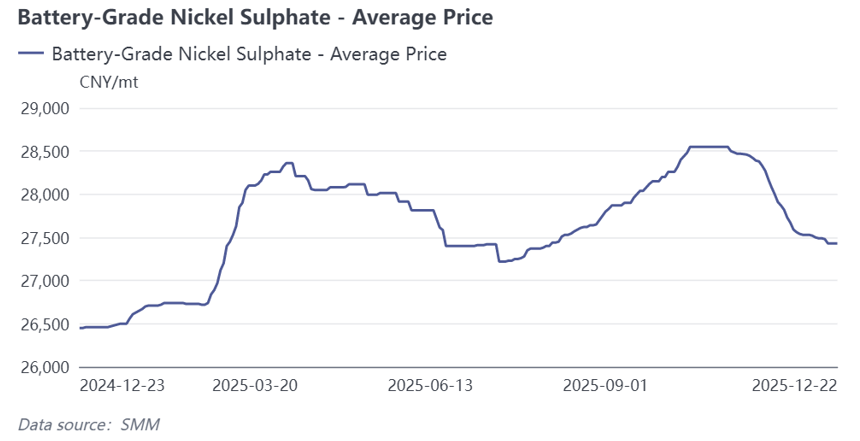

Against the backdrop of overcapacity, nickel sulphate producers generally maintained a strategy of producing based on sales this year. However, affected by tight raw material supply, SMM's nickel sulphate production deviated from the demand for nickel sulphate from ternary cathode precursors, resulting in a tight supply-demand pattern throughout the year. Reflected in prices, SMM battery-grade nickel sulphate prices showed strong performance during the seasonal recovery in demand.

I. Supply Side Review: Raw Material Constraints Led to a 5.4% YoY Decline in Nickel Sulphate Production in 2025

Raw material constraints in nickel salts reflect the changing landscape of downstream nickel products. SMM expects Indonesia's intermediate product production to increase by over 25% YoY this year, while high-grade nickel matte production is estimated to be cut by about 20%. The total supply of intermediate products is slightly higher YoY, but the supply of battery-grade nickel sulphate raw materials remains tight. The main reason is that the majority of tradable nickel intermediate products are directed toward refined nickel production. For example, some enterprises used nearly 70% of their MHP raw materials for refined nickel production this year. The underlying reasons are twofold: first, the ternary market, constrained by lithium iron phosphate, has limited overall growth, and nickel sulphate supply is dominated by integrated and long-term agreements, resulting in relatively limited spot order availability; second, refined nickel serves as a futures investment vehicle, providing some price support from capital flows and making it less susceptible to demand fluctuations compared to nickel sulphate, while its deliverable attribute also offers better cash flow advantages.

II. Cost Side Review: Externally Purchased Production Costs and Selling Prices Both Declined, Integrated Enterprises Gained Cost Advantages in Cobalt Resource Acquisition

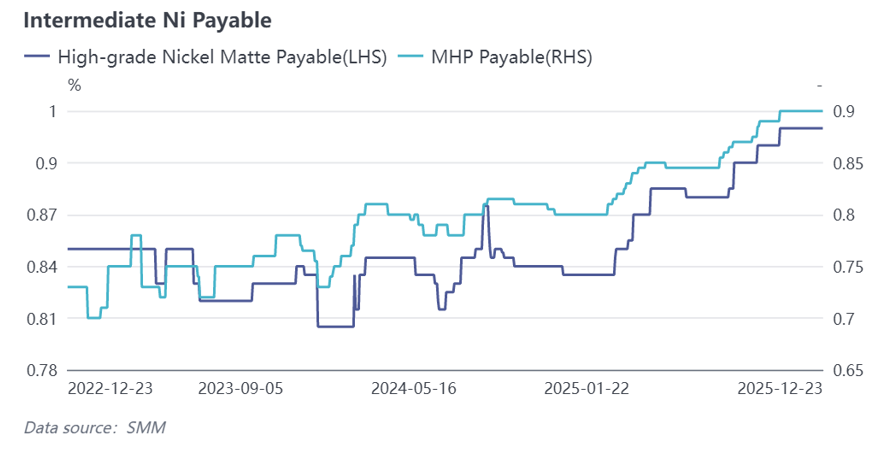

1. Externally Purchased Intermediate Product Processing: Regarding intermediate product payables, MHP payables in Q1 began an upward trend driven by production cuts of high-grade nickel matte, rose again during the Indonesian floods in Q2, and continued to surge from the end of Q3 to the present, driven by demand for ternary materials, refined nickel, and cobalt. Meanwhile, due to relatively limited circulation and higher production costs, the coefficient for high-grade nickel matte also kept rising, supporting nickel sulphate costs. In terms of nickel prices, as refined nickel projects continued to commence production while downstream demand growth remained relatively weak, accumulating inventories suppressed nickel prices, leading to an overall YoY decline, which lowered nickel salt production costs. Overall, nickel salt production costs pulled back from the mid-2024 highs, but as nickel sulphate prices also declined YoY, the profit margin for externally purchased production did not improve significantly.

2. Integrated Processing: This year, the costs for integrated MHP and high-grade nickel matte changed relatively little compared to 2024, rising slightly even as Indonesian sulphur prices increased rapidly. However, starting in Q4 this year, due to rising cobalt sulphate prices and MHP cobalt payables, the by-product cobalt sulphate obtained by integrated enterprises when processing MHP into nickel sulphate gave them a significant cost advantage over externally purchasing enterprises.

III. Demand Side Review: Ternary Cathode Precursor Demand for Nickel Sulphate Increased Approximately 5.7% YoY

As the largest downstream sector for nickel sulphate, the ternary market saw rapid expansion of high-nickel voltage materials throughout the year, with strong performance in the small power and emerging industries. Particularly in H2, an installation rush driven by subsidy phase-outs boosted demand for nickel salts. SMM estimates that ternary cathode precursor demand for nickel sulphate increased by approximately 5.7% YoY for the full year 2025.

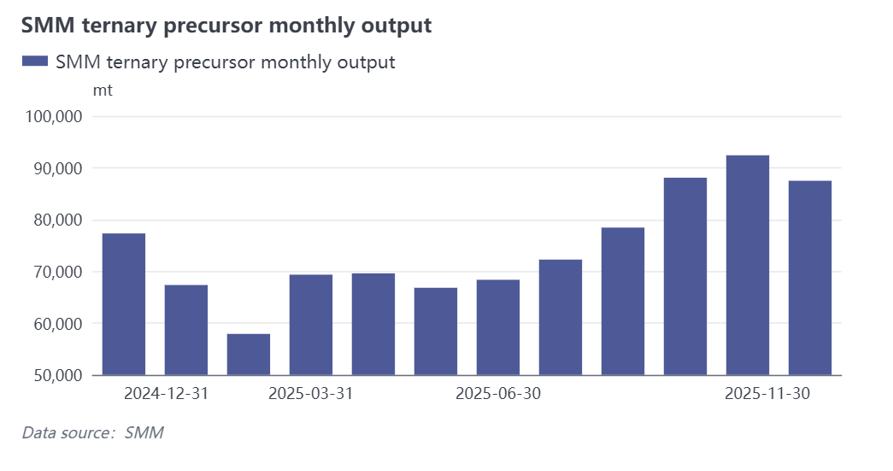

On a monthly basis, domestic ternary precursor production schedules in 2025 showed distinct seasonal characteristics. Market performance was relatively mediocre in H1, with precursor output at low levels early in the year due to the traditional off-season. Starting in March, production activities gradually recovered, driven by front-load orders prompted by rising cobalt sulphate prices. Entering H2, production schedules continued to climb in preparation for the traditional stockpiling peak season of September and October. Coupled with expectations that some NEV subsidy policies would phase out in 2026, demand was further front-loaded, pushing ternary precursor supply and demand to its annual peak in October. After the traditional peak season, front-loaded demand was largely released, downstream cargo pick-up pace slowed down, and industry production schedules are expected to weaken by year-end, entering a phase of adjustment.

IV. 2026 Outlook: Supply-demand easing is the main theme, with intermittent price increases possible due to raw material disruptions or seasonal demand recovery

In Q1 2026, raw material side, intermediate product supply is expected to remain tight, and payables may be difficult to loosen. Demand side, Q1 is the off-season for the ternary market, coupled with the impact of Chinese New Year, ternary procurement demand is expected to pull back compared to Q4. Supply side, driven by weakening downstream demand, overall nickel salt supply is expected to decline, but some producers have new projects starting production in Q4 this year; if ramp-up occurs in Q1, it may provide incremental nickel salt available for external sale. Overall, if nickel prices perform weakly, nickel sulphate is expected to show a weak supply-demand pattern in Q1 next year, with relatively weak price trends, potentially strengthening after Chinese New Year resumption; if nickel prices strengthen, it may provide cost support for nickel sulphate selling prices.

For the full year 2026, intermediate product supply may loosen in H2 as new projects come online, and cost support for nickel salt production costs will gradually weaken; from a downstream demand perspective, although there may be seasonal demand recovery, ternary precursor incremental growth for the full year 2026 is relatively limited overall due to substitution by lithium iron phosphate; supply side, as some enterprises' capacity expansion plans and new projects gradually complete ramp-up, nickel sulphate is expected to maintain a relatively loose supply-demand state, with prices overall in the doldrums. During downstream peak seasons, or if disruptions occur in the raw material sector, nickel sulphate prices may see intermittent rebounds.

![[SMM Analysis] Why Did High-Grade NPI Fall Despite Tighter Costs? 2026 May NPI Market Review](https://imgqn.smm.cn/production/admin/votes/imagesbQPjo20260601175046.png)

![[SMM Nickel Midday Review] Nickel Prices Edged Down on June 1, China's Manufacturing PMI Came in at 50.0% in May](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)