I. Matériaux de cathode : Reprise significative des commandes, forte demande de fin d'année en soutien

En novembre, la production de matériaux de cathode pour batteries sodium-ion a affiché des performances impressionnantes, avec une hausse de 50 % en glissement mensuel et de 54 % en glissement annuel, indiquant une reprise continue de la prospérité de l'industrie. En termes de structure des produits, le NFPP polyanionique reste le courant dominant sur le marché, représentant 76 % de la production totale, une augmentation de 4 points de pourcentage par rapport à octobre, soulignant davantage l'effet leader.

La reprise des commandes est le principal moteur de cette croissance : d'une part, les problèmes de compatibilité entre les fabricants de cellules et les systèmes qui perturbaient auparavant l'industrie ont été correctement résolus, associés à l'achèvement de la digestion des stocks par les entreprises de cellules, permettant aux principales entreprises de cathode NFPP de rétablir leurs expéditions aux niveaux du T3 ; d'autre part, à l'approche de la fin de l'année, certains projets de stockage d'énergie accélèrent les installations pour sécuriser les fenêtres de subventions, stimulant directement la demande de cathodes NFPP.

Les voies d'oxyde stratifié O3 ont également maintenu leur dynamique de croissance. Avec la mise en œuvre initiale de la technologie des oxydes stratifiés dans les projets de camions lourds, la demande de réserves de matières premières cathodiques continue d'être libérée, accompagnée d'une demande stable provenant d'applications de stockage d'énergie à petite échelle, maintenant la production de cathodes à oxyde stratifié à un niveau élevé en novembre. En anticipant décembre, sur la base du soutien actuel des commandes, les attentes pour la production de cathode sodium-ion sont optimistes, avec une prévision de croissance de 3 % en glissement mensuel et une augmentation de 139 % en glissement annuel.

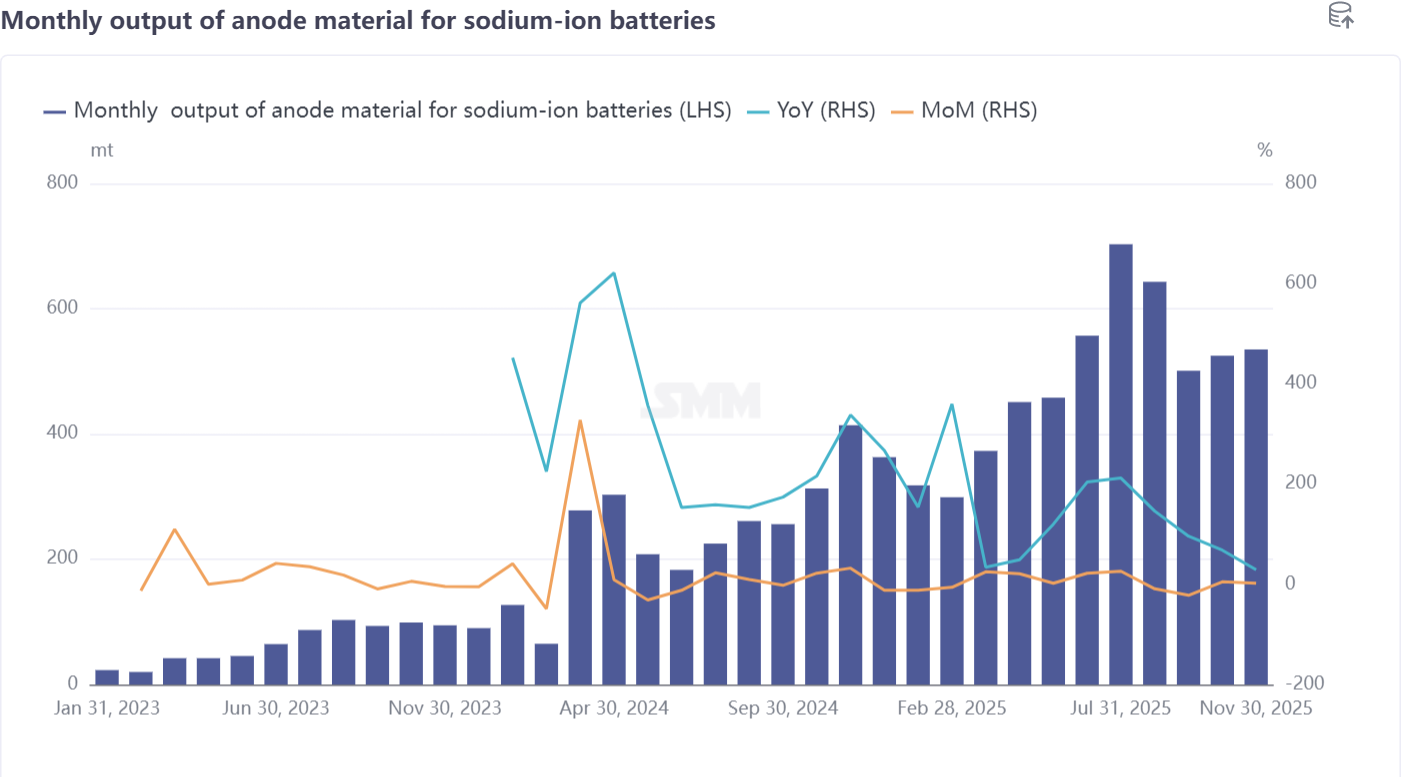

II. Anode en carbone dur : Concentration sur l'amélioration de la qualité pendant la phase de développement, forte concentration de capacité maintenue

En novembre, la production de matériaux d'anode pour batteries sodium-ion a augmenté de 5 % en glissement mensuel et de 68 % en glissement annuel, bien que le taux de croissance ait été inférieur à celui des cathodes, les effets des ajustements industriels deviennent progressivement évidents. Ce mois-ci, les entreprises d'anode en carbone dur ont réalisé une série d'optimisations axées sur les matières premières de production, le contrôle des coûts et la tarification des produits, entraînant des améliorations marginales des conditions d'expédition. Le consensus de l'industrie est clair, le secteur est encore en phase de développement, et il n'est pas conseillé de tomber prématurément dans une involution des prix ; l'amélioration de la qualité et l'itération technologique restent les orientations principales.

L'itération du système de matières premières est devenue une tendance significative. Depuis 2025, influencée par la hausse continue des prix du carbone de coque de noix de coco, l'industrie nationale du carbone dur a progressivement évolué vers un système de carbone dur à base de bambou pour réduire la dépendance aux coûts. Du point de vue des applications, les produits en carbone dur ont formé trois scénarios clés : petite puissance deux - roues, alimentation démarrage - arrêt et systèmes de stockage d’énergie (ESS). Différents scénarios présentent des exigences distinctes pour la performance de cycle, les caractéristiques à basse température et la vitesse de décharge (C - rate) du carbone dur, ce qui entraîne un système de prix différencié qui ne peut être généralisé.

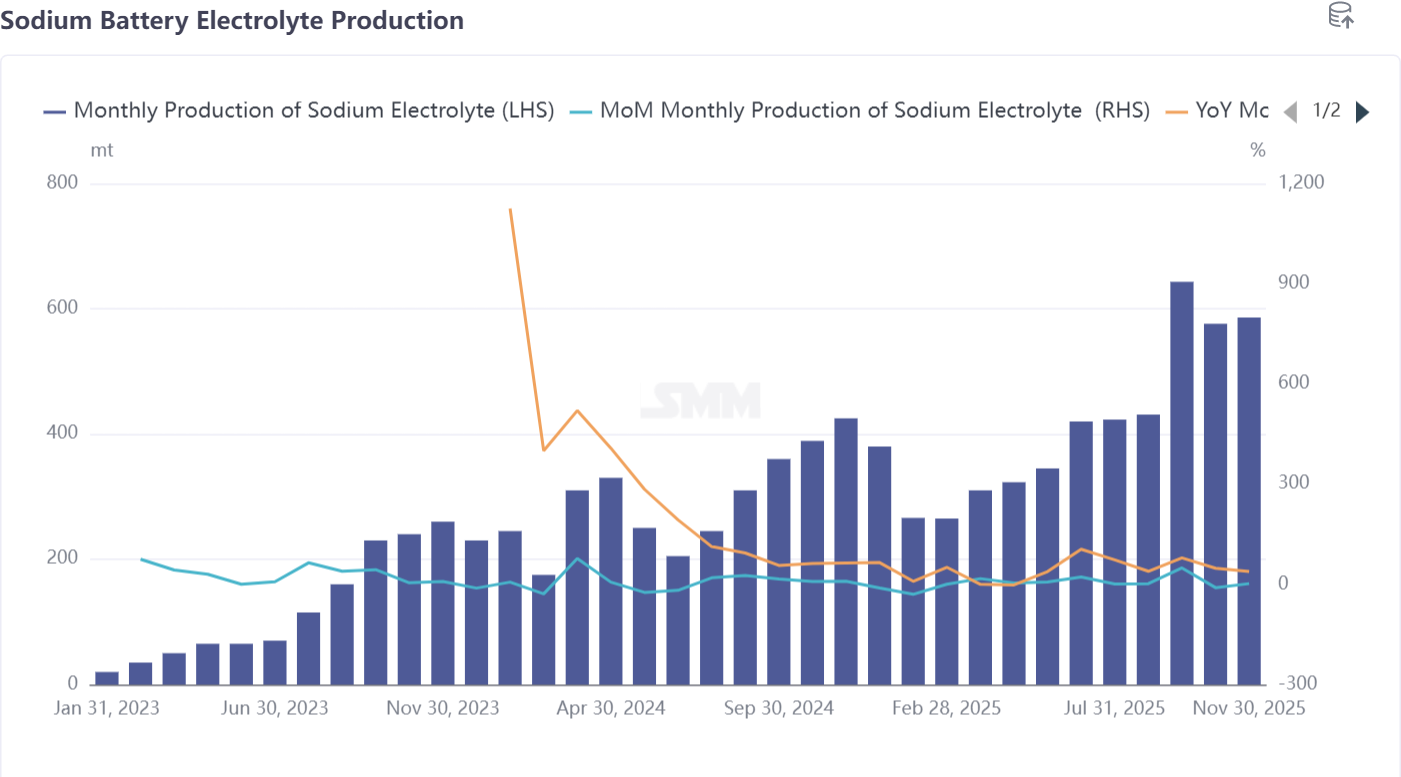

III. électrolyte : Prix globalement stables avec de légères fluctuations des coûts dûes aux additifs

En novembre, la production d’électrolyte pour batteries sodium - ion a augmenté de 2 % sur le mois et de 38 % sur un an, montrant une expansion régulière de l’échelle de production. Les prix sont restés stables. Par rapport à l’augmentation significative du prix du LiPF6, matière première clé pour l’électrolyte des batteries lithium, le prix du NaPF6, matière première critique pour l’électrolyte des batteries sodium - ion, est resté stable, soutenant la rentabilité de l’industrie.

Côté coûts, de légères fluctuations sont survenues due à l’augmentation des prix de certains additifs partagés par les batteries lithium et sodium, ce qui a légèrement impacté les coûts des électrolytes sodium - ion. Cependant, ces augmentations n’ont pas encore été repercutées sur les prix de vente finaux, et les prix globaux des électrolytes sodium - ion restent stables. En termes de collaboration entreprise, la production d’électrolytes pour batteries sodium - ion est actuellement dominée par les entreprises d’électrolytes pour batteries lithium. Les fabricants de cellules et les producteurs d’électrolytes s’engagent dans une coopération approfondie, permettant une recherche et développement précise des formules adaptées aux exigences de performance des cellules de batteries sodium - ion et améliorant la compatibilité des produits. Compte tenu du caractère de l’industrie pilotée par les commandes, la production d’électrolytes en décembre devrait diminuer de 4 % sur le mois mais augmenter de 48 % sur un an.

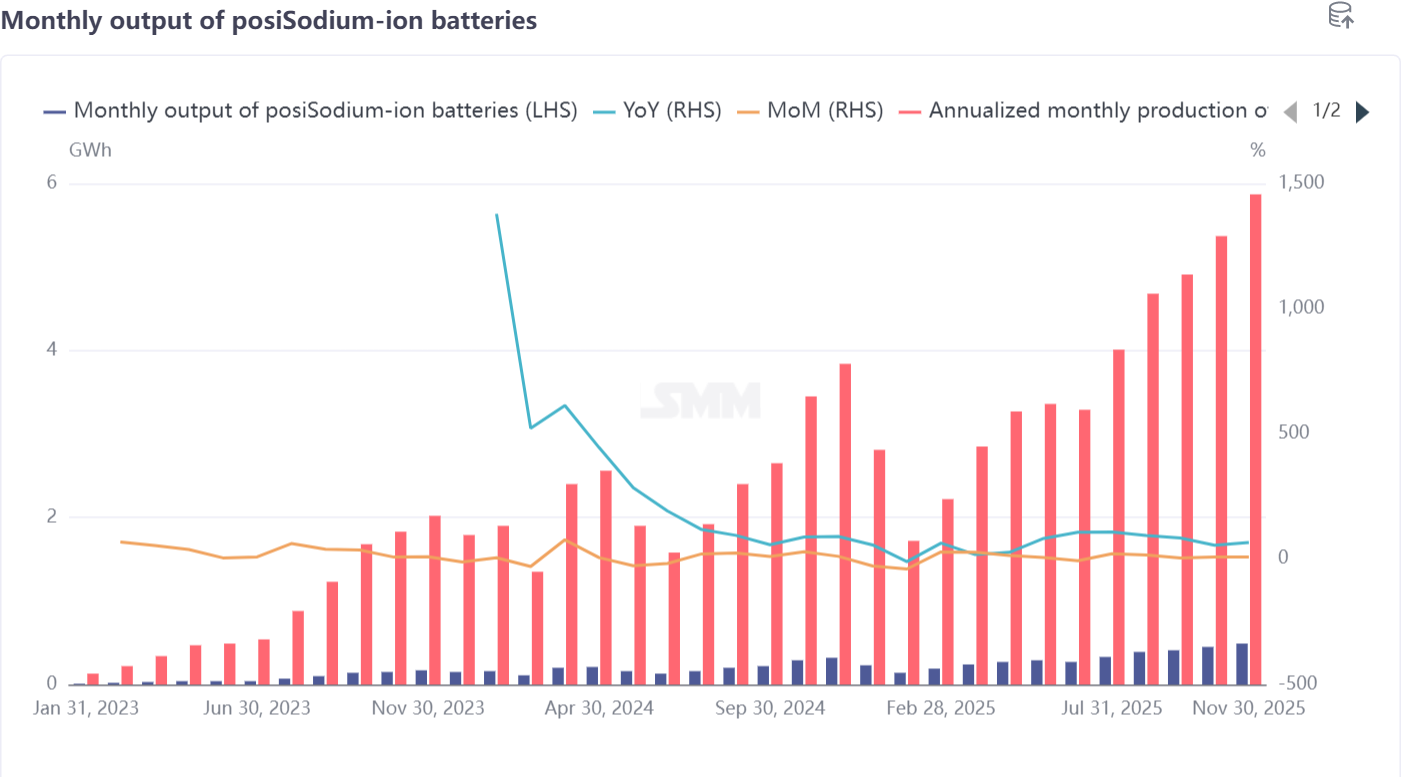

IV. Cellules et utilisations finales : élargissement des scénarios d’application et croissance régulière de la production et des ventes

En novembre, la production de cellules de batteries sodium - ion a augmenté de 9 % sur le mois et de 67 % sur un an, indiquant une forte production et de bonnes ventes. Selon l’enquête SMM, les entreprises de cellules ont maintenu des cadences de production élevées ce mois - ci, stimulées principalement par la ruée pour respecter les délais des projets de stockage d’énergie. Dans le secteur des deux - roues électriques, le progrès de production des cellules de batteries sodium - ion s’est considérablement rétabli suite à la mise en œuvre de solutions pour les cellules défectueuses après l’entrée en vigueur des nouvelles normes nationales.

Les applications finales continuent de s’élargir, servant de moteur principal pour la croissance de l’industrie : dans le secteur des de�En décembre, période cruciale pour la poussée annuelle des volumes, les perspectives de production des cellules de batteries sodium-ion sont positives, avec une prévision de hausse de 3 % en glissement mensuel et de 116 % en glissement annuel. V. Aperçu des opérations de la chaîne industrielle des batteries sodium-ion en novembre

En novembre, la chaîne industrielle des batteries sodium-ion a affiché une tendance positive marquée par une demande en reprise, une croissance simultanée de la production et des ventes, et une optimisation structurelle, avec un développement synergique notable entre tous les segments. Côté production, à l’exception des anodes en carbone dur, qui ont connu une croissance relativement modérée en raison d’ajustements industriels, les matériaux cathodiques, les électrolytes et la production de cellules ont tous enregistré une double croissance en glissement mensuel et annuel. Parmi eux, les matériaux cathodiques ont affiché la hausse la plus significative, progressant de 50 % en glissement mensuel, reflétant une forte dynamique côté demande.

Côté demande, plusieurs facteurs favorables ont convergé : la ruée de fin d’année pour l’installation de projets de stockage d’énergie et la reprise de la capacité des deux-roues électriques après la résolution de problèmes ont directement stimulé les commandes de matériaux de base et de cellules ; le déploiement initial dans de nouvelles applications telles que les camions lourds et les centres de données a ouvert des opportunités de croissance à long terme pour l’industrie.

Côté industrie, les caractéristiques structurelles sont devenues plus marquées : la domination de la voie NFPP dans les matériaux cathodiques s’est renforcée, les anodes en carbone dur ont évolué vers des matières premières à base de bambou, et les électrolytes ont bénéficié de retombées technologiques des entreprises de batteries lithium, tous les segments progressant grâce à l’itération technologique et l’optimisation des coûts. Globalement, la chaîne industrielle a surmonté les goulets d’étranglement précédents en novembre, posant une base solide pour la poussée de fin d’année et le développement en 2026.