【Analyse SMM】Les prix de l'aluminium au LME atteignent un plus haut de trois ans en 2025 – Perspectives pour 2026 selon les vues internationales

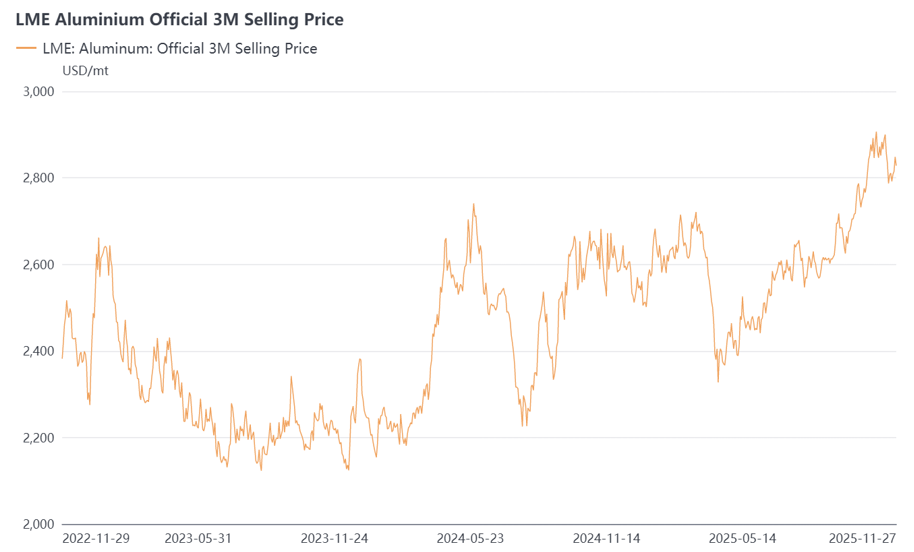

En 2025, les prix de l'aluminium au LME ont affiché une tendance haussière volatile. Du début de l'année à mi-mars, les prix sont restés relativement stables, avant de reculer autour de 2 400 dollars la tonne fin mars. Après avril, le marché s'est progressivement stabilisé et a légèrement augmenté, jusqu'à ce qu'une nouvelle hausse débute fin octobre. En novembre, les prix de l'aluminium ont fluctué dans la fourchette de 2 800 à 2 900 dollars la tonne, atteignant ainsi leur plus haut niveau depuis la flambée déclenchée par le conflit Russie–Ukraine en 2022.

Alors que les prix continuaient de grimper, la demande dans plusieurs marchés mondiaux, notamment en Asie du Sud-Est et en Inde, est restée en deçà des attentes, même en dehors des périodes traditionnelles de morte-saison. La hausse des prix de l'aluminium, des déchets et des produits associés a freiné la consommation des utilisateurs finaux, laissant les acteurs en amont, au milieu et en aval confrontés au dilemme « difficile à acheter, difficile à vendre ». Dans ce contexte, et avec l'entrée en vigueur prévue du Mécanisme d'ajustement carbone aux frontières (MACF) de l'UE en 2026, l'attention du marché sur l'évolution des prix de l'aluminium au LME en 2026 s'est intensifiée.

Selon les rapports de plusieurs institutions internationales et les recherches du SMM, les principales perspectives structurelles internationales sur l'aluminium peuvent être résumées comme suit :

- Pénurie structurelle de l'aluminium primaire: La production chinoise approche du plafond de capacité de 45 millions de tonnes, créant une pénurie structurelle mondiale.

- Pression sur l'offre de déchets: L'UE mettra en œuvre le MACF en 2026, et des droits à l'exportation sur les déchets pourraient être introduits au printemps 2026. L'incertitude politique affecte déjà les prix mondiaux des déchets et resserre l'offre.

- Soutien persistant de la demande: Le solaire, les véhicules électriques, la construction et les infrastructures continuent de stimuler une croissance régulière de la demande d'aluminium, offrant un soutien fondamental.

- Coûts énergétiques élevés en Europe: La persistance de prix élevés de l'électricité et du gaz naturel en Europe impacte significativement les taux d'utilisation des fonderies et les coûts de production.

- Sentiment haussier à court terme: D'ici fin 2025 et début 2026, les prix de l'aluminium au LME pourraient tester le seuil des 3 000 dollars la tonne. De nombreux négociants et acheteurs en aval constituent des stocks malgré les prix élevés.

- De grands espoirs reposent sur les nouvelles capacités de production : Avec la mise en service progressive de nouvelles capacités en Indonésie et ailleurs, la situation tendue de l'offre mondiale pourrait s'atténuer, conduisant à des ajustements à la baisse possibles des prix de l'aluminium au LME.

Résumé & Perspectives : Trouver un nouvel équilibre dans l'incertitude

La trajectoire des prix de l'aluminium pour 2025 a déjà donné le ton pour 2026 : une forte volatilité et une attention accrue. Le marché de l'aluminium est à un tournant complexe. D'une part, la géopolitique, la transition énergétique et les politiques commerciales remodelent les structures de coûts et les chaînes d'approvisionnement. D'autre part, une forte "demande verte" et la réalité des plafonds d'offre forment la contradiction centrale qui anime les fluctuations de prix.

En regardant vers 2026, les prix de l'aluminium pourraient connaître un scénario de "rupture et retour". À court terme, les goulets d'étranglement structurels de l'offre et l'incertitude politique pourraient pousser les prix vers le niveau psychologique de 3 000 dollars la tonne. Cependant, les mécanismes du marché finiront par s'imposer, et la libération progressive des nouvelles capacités en Indonésie et ailleurs devrait rééquilibrer l'offre. SMM prévoit un schéma "d'abord élevés, puis plus bas", les prix trouvant finalement un équilibre dans la fourchette de 2 700 à 2 800 dollars la tonne.

Pour les entreprises étrangères, le défi ne consiste pas seulement à prévoir les prix, mais à s'adapter à une industrie de l'aluminium fondamentalement remodelée par la transition énergétique et les nouvelles réglementations commerciales.

![Inventory Pressure on Aluminum Ingots in China Unlikely to Ease as Labour Day Holiday Approaches [SMM Analysis]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)