Les prix de l'acier ont récemment affiché une tendance enchevêtrée et volatile. Cette semaine, la production de fonte brute a légèrement baissé mais reste à un niveau élevé. Selon l'enquête du SMM, quatre hauts fourneaux sont programmés pour maintenance la semaine prochaine, tandis que quatre autres prévoient de reprendre la production. À court terme, la production de fonte brute a encore une marge de baisse.

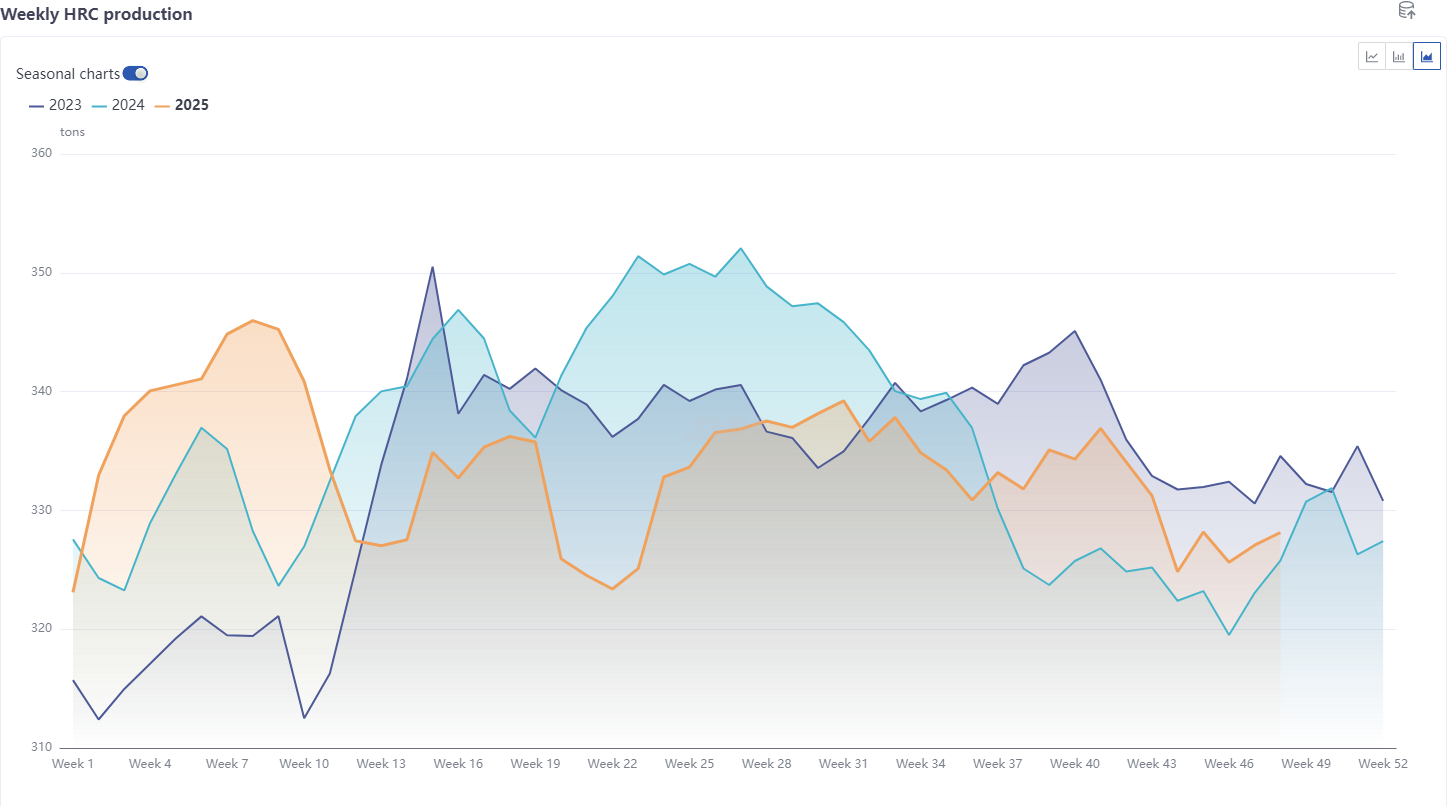

Produits finis, côté offre, influencés par la maintenance et les bénéfices : la production moyenne de barres d'armature s'est établie à 2,055 million de tonnes, en baisse de 0,27 % en glissement mensuel et de 12,11 % en glissement annuel, affichant une diminution mensuelle et nettement inférieure à la même période des années précédentes ; la production moyenne de bobines laminées à chaud a atteint 3,2696 million de tonnes, en recul de 1,45 % sur un mois mais en hausse de 1,56 % sur un an, indiquant une baisse mensuelle mais supérieure à la même période des années antérieures.

Dans l'ensemble, la production de barres d'armature est restée faible, tandis que l'offre de tôles, notamment de bobines laminées à chaud, s'est maintenue à des niveaux relativement élevés pour la période.

Côté demande, la consommation apparente moyenne de barres d'armature en novembre était de 2,2189 million de tonnes, en hausse de 7,72 % sur un mois mais en baisse de 4,03 % sur un an, montrant une progression mensuelle mais un recul annuel par rapport à la même période des années précédentes. La consommation apparente moyenne de bobines laminées à chaud s'élevait à 3,3401 million de tonnes, en augmentation de 6,72 % sur un mois mais en diminution de 1,16 % sur un an, indiquant un rebond mensuel mais une légère baisse annuelle. Globalement, la demande de barres d'armature était faible. Pour les tôles, en novembre, le secteur des appareils ménagers dans l'industrie manufacturière a été plus touché par la morte-saison, tandis que l'industrie automobile est restée relativement stable. Les expéditions sur le marché étaient relativement faibles, mais la prise de commandes des aciéries pour les aciers spéciaux était modérée. Dans l'ensemble, la demande de tôles a légèrement reculé mais a encore démontré une forte résilience.

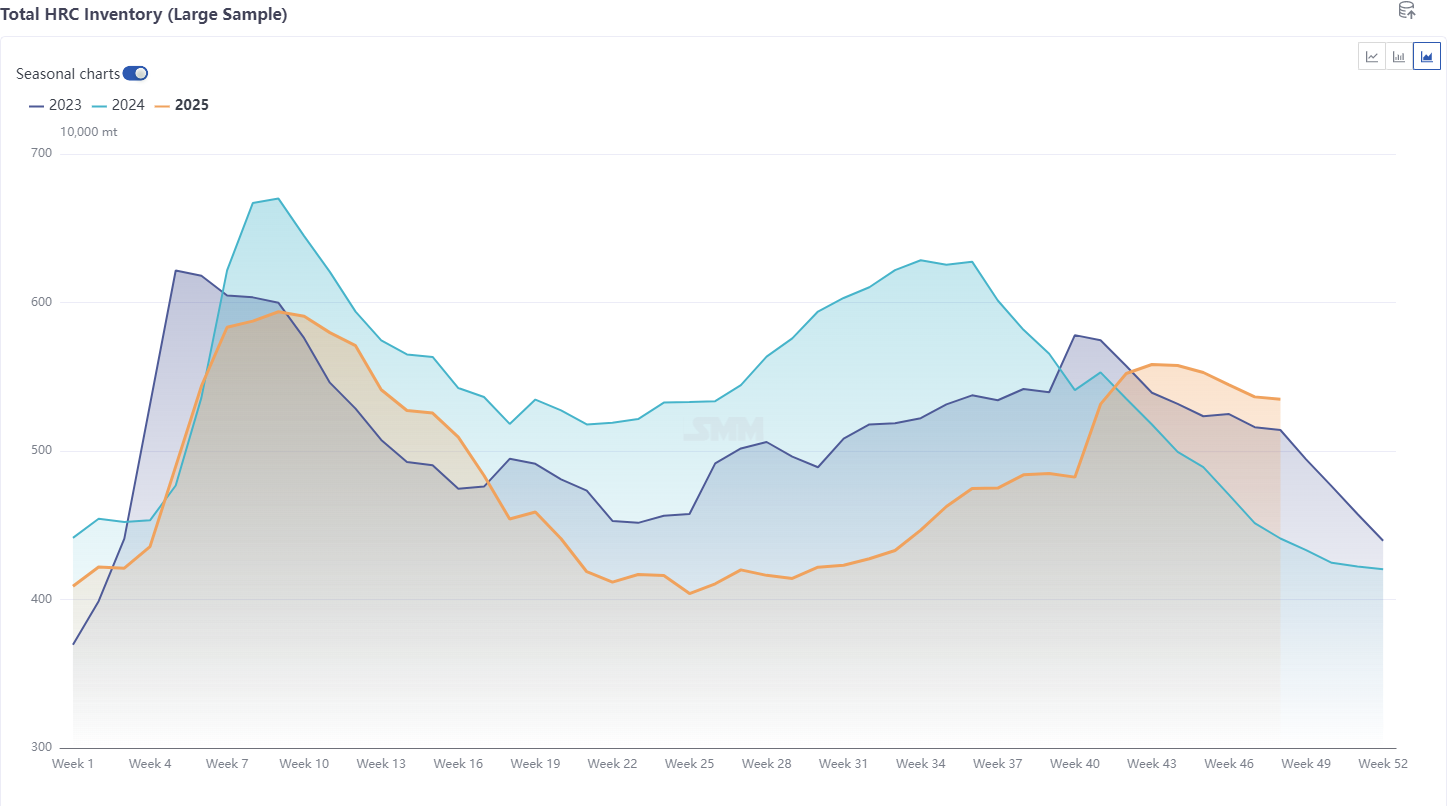

Stocks, les stocks de barres d'armature en hausse de 24 % sur un an, les stocks de bobines laminées à chaud en hausse de 28 % sur un an, l'ensemble des stocks des cinq principaux produits sidérurgiques supérieur à l'année dernière, la tendance des stocks de tôles significativement différente de 2021-2024, le rythme de destockage relativement lent. Selon les dernières données du SMM : cette semaine, les statistiques du SMM montrent que les stocks sociaux nationaux de bobines laminées à chaud dans 86 entrepôts (grand échantillon) s'élèvent à 4,2565 million de tonnes, en hausse de 21 500 tonnes sur la semaine, soit +0,51 % sur une semaine, et +34,4 % sur un an en base calendaire. Les stocks sociaux nationaux ont augmenté cette semaine. Par région, bien que l’est, le sud et le nord-est de la Chine aient poursuivi la déstockage, en raison de fortes augmentations dans le nord et le centre du pays, les stocks globaux ont affiché une accumulation. D’une part, la pression de l’offre arrivée a augmenté, mais la demande n’a pas pu suivre et digérer correctement ; d’autre part, les pénuries de capacité de transport liées à la protection environnementale sur certains marchés du nord ont entraîné une accumulation des stocks de tôles. Cependant, du point de vue global des cinq principaux produits sidérurgiques, les stocks sont toujours en déstockage.

Globalement, du point de vue fondamental de l’acier, les prix de l’acier sont contraints au-dessus par une demande réelle faible, tandis qu’en dessous, ils sont soutenus par les coûts et, une fois les prix tombés à un certain niveau, renforcés par les exportations.

Compte tenu de l’impact de la maintenance des aciéries, des profits et de l’affaiblissement saisonnier de la demande, l’offre et la demande des barres laminées à chaud devraient reculer davantage en décembre. Pour les bobines laminées à chaud, l’impact actuellement divulgué de la maintenance est estimé augmenter d’environ 170 000 à 250 000 tonnes en glissement mensuel par rapport à novembre, la maintenance étant concentrée dans les aciéries du nord et de l’est de la Chine. La production de bobines laminées à chaud en décembre ne devrait pas connaître une croissance significative, avec une marge de fluctuation limitée en glissement mensuel par rapport à novembre. Du côté de la demande, la fin d’année dans la fabrication présente généralement certains effets report. Par segment, les ajustements politiques dans l’industrie automobile devraient continuer à stimuler la libération de la demande. Pour les appareils ménagers, le dernier calendrier de production des trois principaux biens blancs affiche un recul de 14 % par rapport à l’année précédente, en raison à la fois de l’effet de base élevé de l’année précédente et de l’affaiblissement de la demande réelle après la fin du soutien politique. Globalement, la demande pour les bobines laminées à froid et à chaud en décembre a une marge de hausse limitée, mais aussi une marge de baisse limitée.

Par conséquent, les stocks d’acier devraient continuer de baisser en décembre, mais le rythme de déstockage pourrait être moins qu’idéal, en particulier pour les tôles, qui devraient maintenir un rythme de déstockage lent.

D’un point de vue fondamental, la structure de l’offre et de la demande d’acier ne devrait pas montrer de changements significatifs en glissement mensuel par rapport à novembre. Les stocks continuent de baisser, et le risque d’une chute brutale des prix reste faible. De plus, sous l’influence de la baisse des profits, des impacts de maintenance ou des politiques environnementales, la probabilité d’un allègement de la pression de l’offre pourrait augmenter.

En entrant dans le mois de décembre, l’impact des fondamentaux s’est affaibli, tandis que les influences macroéconomiques se sont intensifiées. Le point central macroéconomique en décembre se concentre sur deux réunions nationales importantes. En tant qu’année inaugurale du « 16e plan quinquennal », le marché est très attentif à l’éventuelle introduction de nouvelles politiques visant à stabiliser le secteur immobilier, à élargir la demande intérieure et à promouvoir la lutte contre l’involution. L’attention se porte également sur l’écart entre les attentes politiques et les mesures effectives. Avant la tenue des réunions, il existe une marge pour des achats sur les baisses.

Conclusion : Le déséquilibre entre l’offre et la demande s’est accumulé de manière relativement limitée, avec une marge de détérioration supplémentaire en glissement mensuel par rapport à novembre relativement faible. À court terme, l’accent est mis sur le contrat à terme de bobine laminée à chaud le plus négocié dans une fourchette de 3 230 à 3 330. En décembre, avec des attentes macroéconomiques en hausse, les prix de l’acier pourraient avoir une marge de progression avant la réunion, mais la hausse sera probablement limitée, principalement en raison de la pression persistante de déstockage pour les tôles et des performances de vente relativement faibles sur le marché, ce qui pourrait également entraver une augmentation fluide des prix.

![[SMM HRC Daily Trading] Les transactions au comptant étaient dans le marasme.](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)