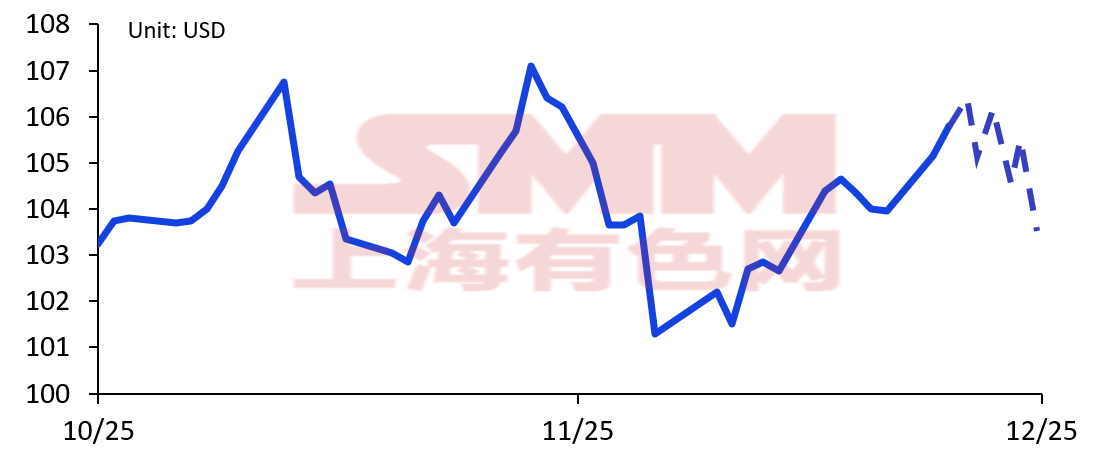

Prix des contrats à terme sur le minerai de fer du SGX

Sources : SGX ; SMM

En novembre, le prix du contrat à terme décembre du minerai de fer du SGX a rebondi après une brève baisse en début de mois. La fluctuation des prix du minerai de fer est principalement due aux attentes du marché non satisfaites concernant la réduction de la production de fonte brute, associée à une légère amélioration récente de la relation fondamentale entre l'offre et la demande.

D'une part, les restrictions sur les fines de Jimblebar dans certains ports ont objectivement réduit le nombre de ressources disponibles pour la circulation sur le marché. Bien que le stock global de minerai de fer soit encore en accumulation, la structure est clairement différenciée : le stock des fines PB et d'autres minerais a considérablement baissé, et la pénurie de spot s'est accrue. Parallèlement, portée par le rebond temporaire de la production de fonte brute, l'atmosphère des transactions sur le marché a tendance à être active, les achats spéculatifs ont augmenté, et le prix du swap sur le minerai de fer a été encore poussé à la hausse.

D'autre part, l'annonce sur la sécurité énergétique pendant la saison de chauffage publiée par la Commission nationale du développement et de la réforme le 13 novembre a freiné le sentiment précédent du marché selon lequel le charbon à coke et le coke continueraient de se renforcer, et a atténué les inquiétudes concernant la tension de l'approvisionnement en charbon à coke pour la sidérurgie. Le refroidissement du sentiment a apporté un certain soulagement pour le prix du minerai.

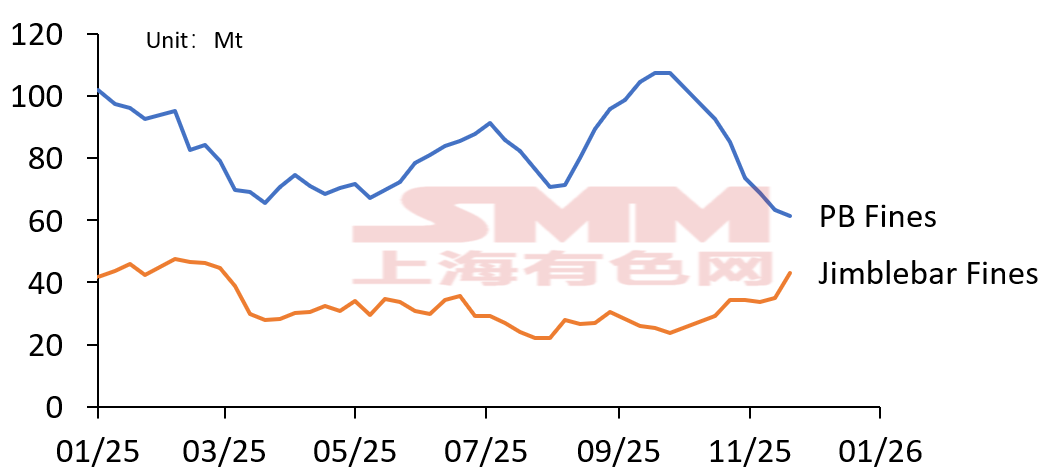

Stock des fines PB et des fines Jimblebar dans les ports chinois

Sources : SMM

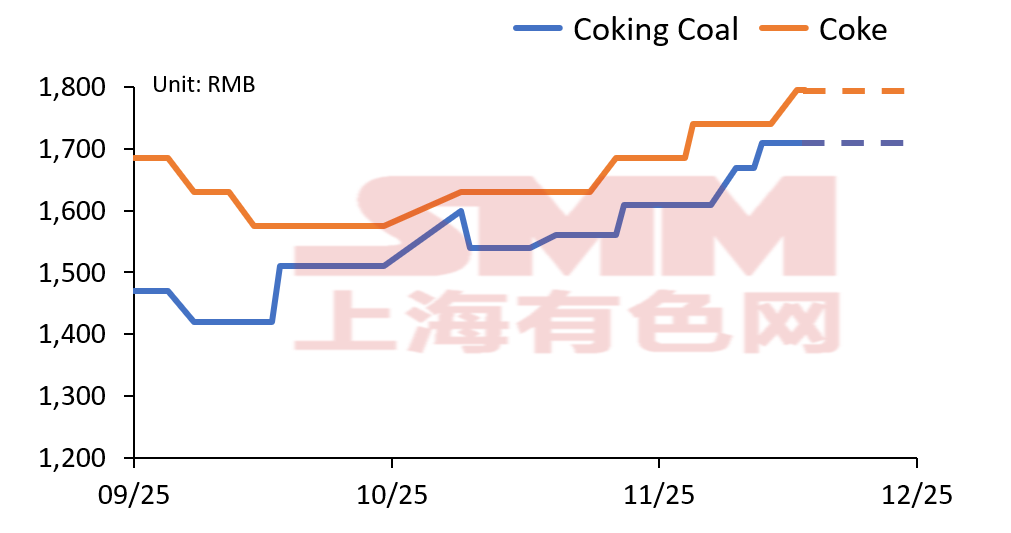

Prix du charbon à coke et du coke

Sources : SMM

Mais dans l'ensemble, les fondamentaux du marché actuel du minerai de fer tendent toujours vers une configuration d'offre excédentaire. Alors que la demande saisonnière faiblit, les prix du minerai de fer rencontrent une plus grande résistance et le soutien s'affaiblit. La pression principale provient de la compression des marges bénéficiaires des aciéries et des attentes d'une faible consommation d'acier :

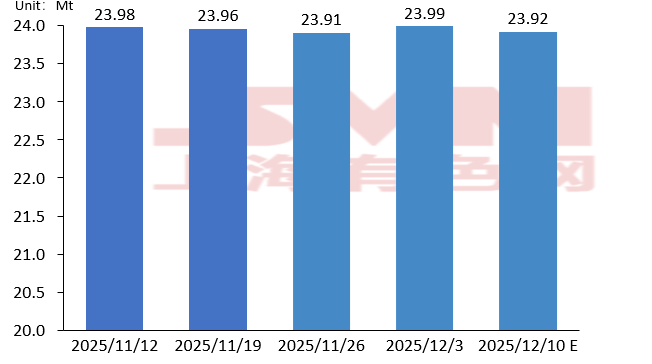

Prévision de production de fonte brute de SMM

Sources : SMM

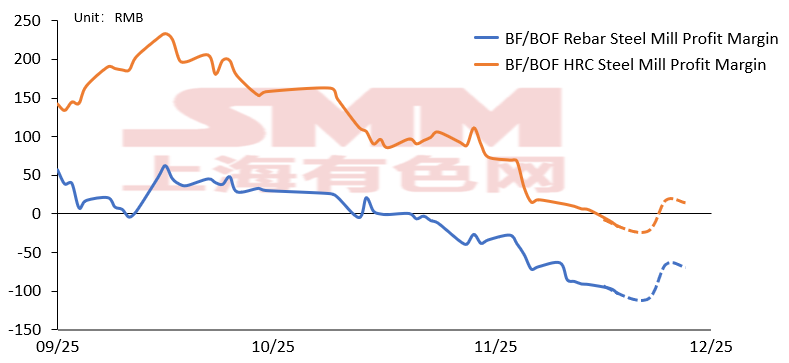

Marge bénéficiaire des aciéries selon SMM

Sources : SMM

Du point de vue de la demande, pendant la saison hivernale, certaines régions ont resserré les politiques de protection de l'environnement et de restriction de la production afin de mettre en œuvre les exigences de prévention et de contrôle de la pollution atmosphérique, entraînant des restrictions à divers degrés sur le transport de matières premières telles que le minerai et le charbon à coke, et le coût du transport ferroviaire et routier a augmenté, ce qui a renchéri le coût des matières premières jusqu'à l'usine.

Auparavant, le prix du coke avait connu trois augmentations successives, et une quatrième série de hausses a également été mise en œuvre récemment, avec une augmentation cumulative significative du prix par tonne de coke。 La marge bénéficiaire des aciéries a été rapidement comprimée。 Certaines aciéries à long procédé sont passées de micro-bénéfices à une situation de pertes。 Bien que quelques entreprises maintiennent encore des micro-bénéfices, le niveau de profit s’est rapproché du seuil de rentabilité。 Bien que la résistance à la cinquième hausse des prix du coke soit évidente, la pression opérationnelle des aciéries a considérablement augmenté。

Dans un contexte de saison creuse pour la demande et de rétrécissement continu des bénéfices, certaines aciéries ont commencé à planifier leur maintenance annuelle et des plans de rotation des hauts-fourneaux。 Cependant, en raison de facteurs tels que le contrôle de la quantité totale d’acier brut dans certaines régions, la période d’arrêt hivernal a été reportée。 Cela signifie également que la baisse saisonnière de la production de fonte liquide pourrait être nettement plus tardive que les années précédentes。

Le taux de fonctionnement des hauts-fourneaux reste incertain en décembre。 On prévoit une réduction de la fonte liquide fin décembre, et l’anticipation d’une demande faible de minerai de fer reste un avis dominant sur le marché。 Alors que les aciéries entrent dans un cycle de réduction de production plus profond, les prix du minerai de fer pourraient subir des pressions en fin d’année et entrer dans une phase de correction。

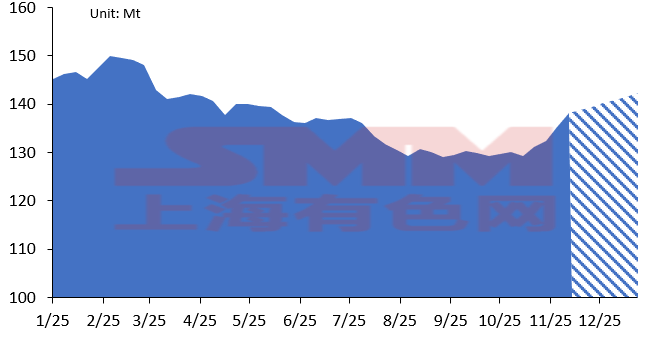

SMM Stocks Totaux de Minerai de Fer dans les Principaux Ports Chinois

Sources : SMM

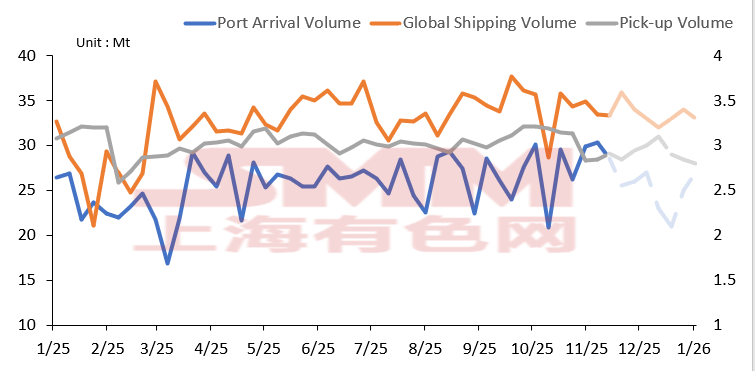

SMM Perspectives sur l’Expédition de Minerai de Fer

Sources : SMM

Dans un contexte de pression côté offre, les stocks de minerai de fer dans les principaux ports chinois sont revenus à un état d’accumulation depuis la mi-octobre。 Bien que les données douanières aient montré une légère baisse mensuelle des importations de minerai de fer en octobre, des indicateurs clés tels que le rythme des arrivées portuaires et les expéditions mondiales indiquent que l’offre principale reste stable。 Rio Tinto et d’autres grands mineurs ont augmenté leurs expéditions de minerai de fer du Pilbara de 5,51 % en glissement trimestriel au troisième trimestre, reflétant une activité d’expédition toujours dynamique dans les régions productrices clés。

Les restrictions sur le prélèvement des fines de Jimblebar dans certains ports ont objectivement réduit le volume de ressources négociables sur le marché。 Bien que le stock global de minerai de fer continue de s’accumuler, une différenciation structurelle est évidente : les stocks de certains minerais, comme les fines PB, ont notablement diminué, et la tension de l’offre au comptant s’est accrue。Parallèlement, portée par un rebond temporaire de la production de fonte brute, l’activité des échanges sur le marché s’est intensifiée, les achats spéculatifs accrus ayant encore fait monter les prix des swaps sur le minerai de fer.

À long terme, le marché mondial du minerai de fer se trouve dans un cycle de mise en service des capacités.Plusieurs projets de minerai de fer, dont le projet Simandou et le projet Capanema de Vale, sont encore en phase de montée en puissance, avec des capacités d’expédition considérables.Par conséquent, que ce soit à long ou à court terme, la configuration de l’offre excédentaire ne montre pas de signes d’amélioration significatifs.

En résumé, la marge de hausse des prix du minerai de fer est limitée.L’incertitude demeure concernant les calendriers de production des aciéries et les plans de maintenance, et le soutien de la demande aux prix reste faible.Dans l’ensemble, les prix du minerai de fer devraient osciller dans une fourchette de 100 à 110 dollars par tonne métrique en décembre.

![Potentiel de hausse et de baisse limité à court terme pour les métaux ferreux [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)