I. Dynamique de la production de plomb secondaire

-

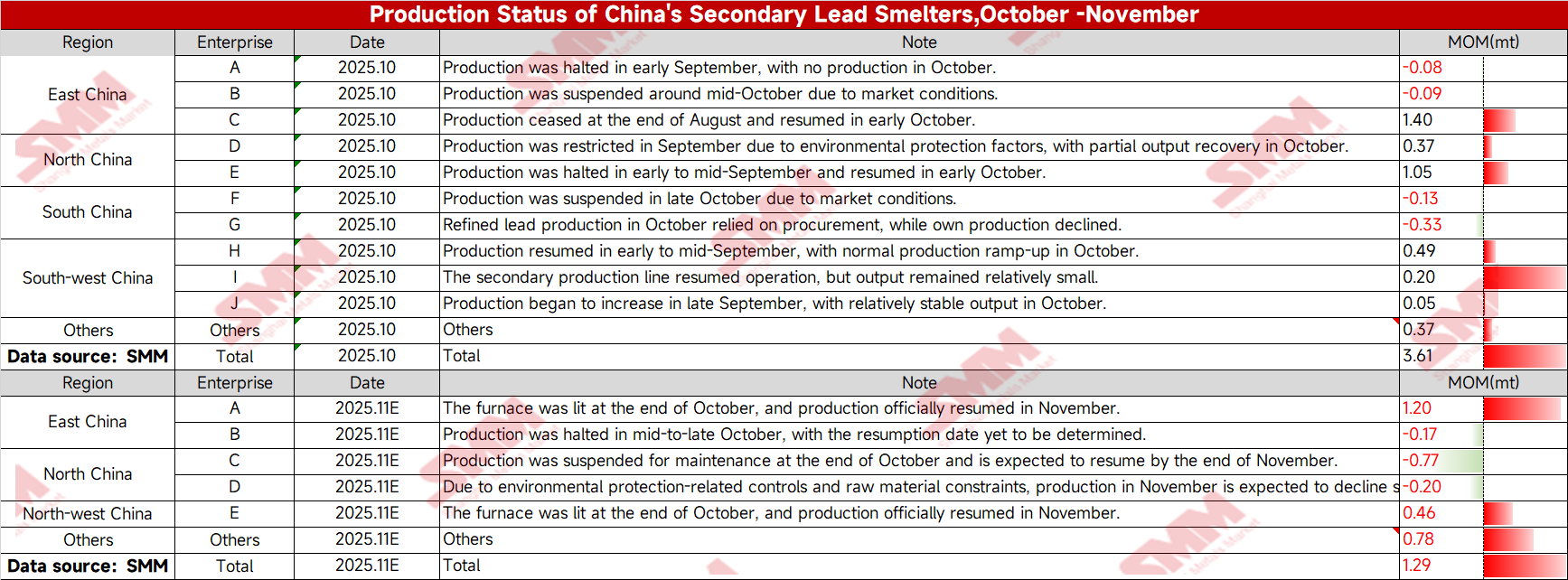

Reprise de la production de plusieurs fonderies en octobre, augmentation de la production comme prévu

En octobre, plusieurs fonderies de plomb secondaire ont repris leur activité, entraînant une hausse de la production conforme aux attentes. Début novembre, les grandes fonderies de plomb secondaire devraient poursuivre leur reprise, et la production devrait maintenir une tendance à la hausse.

-

Points d’attention du marché

Actuellement, le marché s’interroge sur la capacité de l’approvisionnement en matières premières à soutenir durablement l’augmentation de la production de plomb secondaire. Le SMM analyse la situation sur la base d’informations publiques, d’échanges avec le marché et de modèles de données internes, pour éclairer les acteurs du marché.

II. Analyse des stocks de matières premières des fonderies de plomb secondaire

-

État des stocks de matières premières

Au 31 octobre, le nombre de jours de couverture des stocks de matières premières des fonderies de plomb secondaire dépassait de 1 à 2 jours la moyenne historique. Toutefois, cette augmentation des stocks ne résulte pas d’une hausse du volume de batteries au plomb usagées mises au rebut sur le marché.

-

Contexte et évolution du marché des batteries au plomb usagées

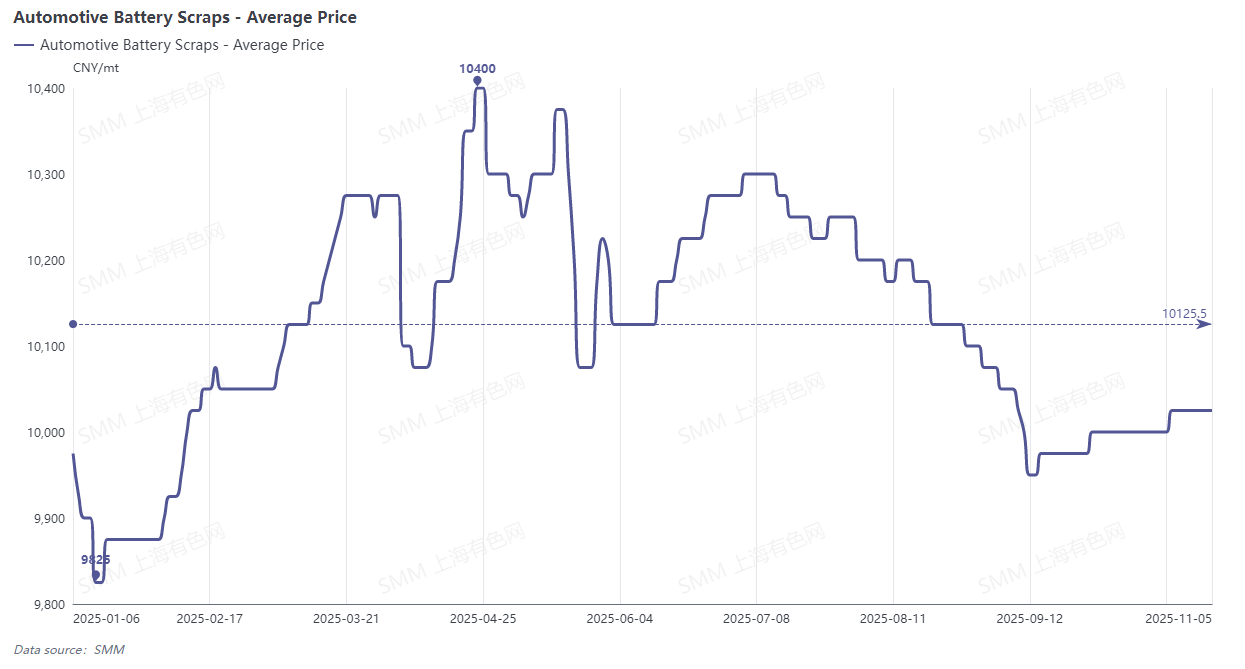

Situation du marché début août 2025

Début août 2025, les cours du plomb ont atteint un plus bas de près de deux mois, tandis que les batteries au plomb usagées étaient en situation de pénurie, avec des prix durablement élevés. La marge de perte de la fusion de plomb secondaire s’est accentuée, conduisant à des réductions et arrêts de production généralisés parmi les fonderies.

Réaction du marché après l’arrêt de production

L’arrêt de production des fonderies de plomb secondaire a entraîné une baisse des offres d’achat de matières premières. La pression concurrentielle pour les batteries au plomb usagées s’est ensuite affaiblie, et les autres fonderies en activité ont successivement abaissé leurs prix d’achat.

Fluctuations des prix et transfert de stocks

De la mi à la fin août, les prix des batteries au plomb usagées ont connu un recul significatif, atteignant un creux temporaire à la mi-septembre. Alors que les cours du plomb fluctuent à la hausse et que le rythme de reprise des fonderies s’accélère, les prix des batteries au plomb usagées ont progressivement rebondi. Durant cette période, les recycleurs ont vendu par crainte d’une baisse des prix due à la diminution des offres d’achat des fonderies, et leurs stocks de batteries usagées ont été progressivement transférés vers les fonderies, devenant ainsi leurs stocks de matières premières.

Raisons de l’allègement des stocks de matières premières en octobre

En résumé, l’allègement des stocks de matières premières dans les fonderies de plomb secondaire en octobre était principalement dû à une amélioration de la volonté de vente des recycleurs et à une réduction de la digestion des stocks de batteries plomb-acide usagées par les entreprises de fusion en raison des arrêts de production. III. Transformation et stratégies d’approvisionnement en matières premières des fonderies de plomb secondaire

-

Surcapacité et tendance à la transformation

La surcapacité sévère dans le plomb secondaire a fait de la sous-offre de batteries plomb-acide usagées une norme du marché. Actuellement, les fonderies de plomb secondaire évoluent progressivement vers des producteurs multi-matériaux utilisant à la fois des concentrés de plomb et des batteries plomb-acide usagées. Selon les entreprises ayant des intentions de transformation, la dépendance aux batteries plomb-acide usagées comme matière première devrait passer de 95% à 20% après une transformation réussie.

-

Stratégie d’approvisionnement et réponse des recycleurs

L’attitude d’achat des fonderies de plomb secondaire vis-à-vis des batteries plomb-acide usagées a, dans une certaine mesure, influencé la volonté de vente des recycleurs. Contrairement au comportement de thésaurisation observé au premier semestre, les recycleurs maintiennent désormais un roulement normal des déchets de batteries en raison des craintes de baisse des prix, ce qui stabilise les arrivées de matières premières dans les fonderies.

IV. Production de plomb secondaire et perspectives du marché

-

Arrivées et stabilité de la production

Des arrivées stables de batteries plomb-acide usagées soutiennent la production continue des fonderies de plomb secondaire. Cependant, la production de plomb secondaire reste influencée par la volonté de production des fonderies (rentabilité). Si la transformation réussit, les fonderies de plomb secondaire pourraient augmenter la production de plomb primaire tout en réduisant celle de plomb affiné secondaire en conséquence.

-

Perspectives du marché

Dans l’ensemble, dans un contexte de reprise de la production et de transformation du côté de l’offre, l’approvisionnement en matières premières et les modèles de production du marché du plomb secondaire connaissent des changements. Les acteurs du marché doivent suivre de près la dynamique de production des fonderies de plomb secondaire et les évolutions de l’offre et de la demande sur le marché des matières premières pour se préparer à d’éventuelles fluctuations futures. L’analyse ci-dessus est basée sur les études de marché et les modèles de données du SMM, à titre indicatif uniquement.

Déclaration sur la source des données : À l’exception des informations publiques, les autres données sont dérivées par SMM sur la base d’informations publiques, de communications de marché et du modèle de base de données interne de SMM, et sont fournies à titre indicatif uniquement, ne constituant pas un conseil décisionnel.