I. Aperçu du marché : La contraction de la production reflète une demande faible

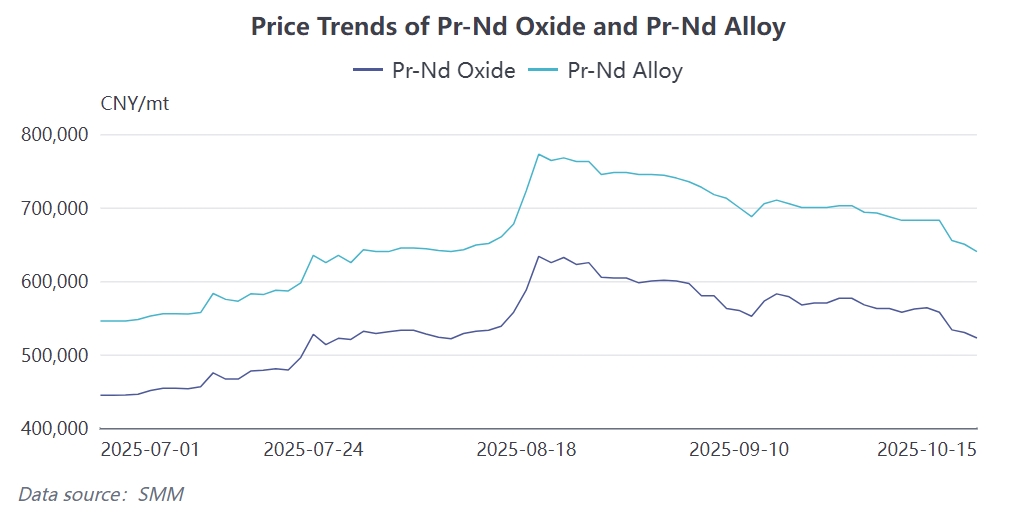

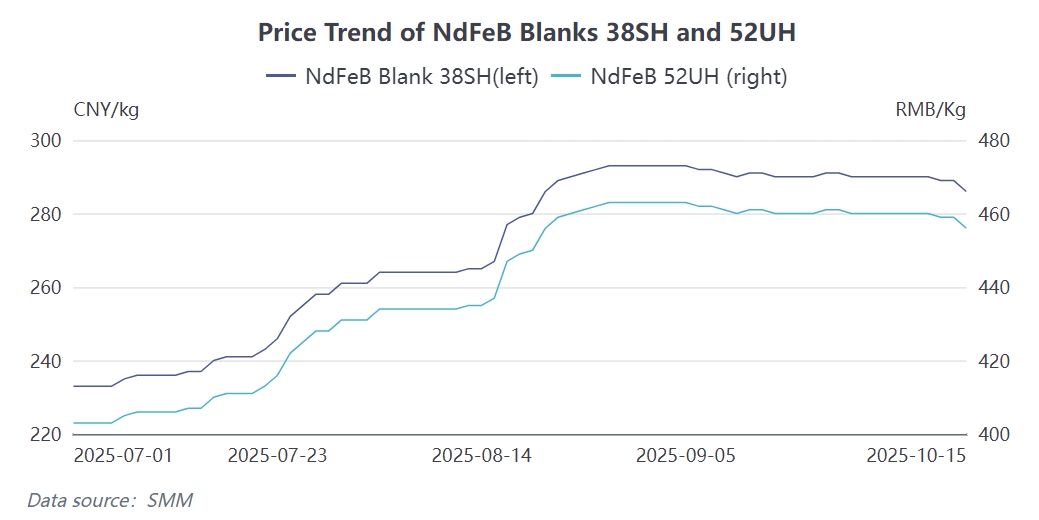

Selon la dernière enquête du SMM, la production chinoise de matériaux magnétiques NdFeB en septembre 2025 s’élevait à 29,106 t, en baisse de 1,66% sur le mois, le taux d’exploitation global de l’industrie étant de 68,1%, en recul de 4,14 points de pourcentage sur le mois. Plus grave, la production d’octobre devrait encore baisser, à 27,648 t, soit une baisse d’environ 5% sur le mois, ce qui témoigne des pressions multiples actuelles du secteur des matériaux magnétiques. Sur cette base, le prix du marché NdFeB en octobre devrait baisser d’environ 3,4% sur le mois par rapport à septembre, le prix moyen du grade 52UH principal dépassant les 445 yuan/kg, tandis que le 48SH se maintient autour de 300 yuan/kg. D’un point de vue coût plus marge, le prix réel des transactions actuel correspond à un prix d’alliage Pr-Nd d’environ 650,000 yuan/t, alors que les devis des nouvelles commandes cette semaine correspondent à un niveau de 630,000 yuan/t.

Remarquablement, la concentration du secteur s’accélère. La part de production des entreprises de premier rang a augmenté de 2,76% sur le mois pour atteindre 73,5%, tandis que celle des entreprises moyennes a baissé de 1,8% à 21,8%, et celle des entreprises de faible importance a reculé de 1,1% à 4,6%. Ce changement structurel indique que, dans un contexte de faiblesse de la demande du marché, les entreprises de premier rang, bénéficiant d’avantages d’échelle et de barrières technologiques, démontrent une meilleure résilience aux risques.

II. Analyse approfondie de la demande : Une divergence structurelle marquée

2.1 Véhicules électriques : Ralentissement de la croissance mais résilience persistante

Analyse de la performance de la demande : La production de véhicules électriques a atteint 1,617 million d’unités en septembre, en hausse de 16,33% sur le mois, mais le rythme de croissance devrait se ralentir considérablement en octobre, la production globale étant estimée à environ 1,665 million d’unités. Bien qu’un stockage par lots puisse intervenir en novembre et décembre pour les véhicules électriques, sous l’effet de la réduction de moitié des subventions dès 2026, l’impact réel reste incertain compte tenu du marché de la consommation finale morose.

Évaluation de la tendance à long terme : L’industrie des véhicules électriques est entrée dans une phase de développement rapide et de large echelle. Le taux de croissance annuel des véhicules électriques est prévu à 20%-25% en 2025, légèrement inférieur aux 34,75% de 2024, mais se maintenant tout de même à un niveau relativement élevé.La demande d’acier magnétique par véhicule pour les véhicules électriques (NEV) se situe entre 2,7 et 7,0 kg. La consommation cumulée d’aimants permanents au NdFeB de janvier à août 2025 a atteint 40 800 tonnes, renforçant la position des NEV en tant que premier domaine d’application des matériaux magnétiques.

Caractéristiques structurelles : La demande présente une divergence structurelle significative. Les domaines d’application traditionnels, tels que les appareils électroménagers incluant les climatiseurs, sont entrés dans la saison creuse de production après l’été. Le secteur de l’électronique 3C fait face à une demande saturée en raison d’un manque de stimulation par les nouveaux modèles, entraînant une réduction des commandes de matériaux magnétiques bas et moyen de gamme. En revanche, la demande dans les domaines d’application émergents reste soutenue. Sous l’impulsion du programme national de modernisation des équipements à grande échelle et du renouvellement des biens de consommation, la demande de NdFeB haute performance dans le secteur des NEV continue de croître régulièrement.

2.2 Secteur de l’énergie éolienne : Impact significatif des facteurs saisonniers

Baisse des installations : Suite à la réforme du marché de l’électricité en mai 2025, la ruée vers les installations a largement achevé la plupart des projets de l’année. En octobre, alors que les principales régions d’installation éolienne entrent progressivement dans l’hiver, les travaux en extérieur deviennent plus difficiles, entraînant une baisse notable du volume d’installations. De plus, contraint par d’importantes fluctuations des prix des terres rares, le taux de pénétration des éoliennes à entraînement direct a diminué, offrant moins de soutien à la production d’aimants permanents au NdFeB.

2.3 Secteurs d’application traditionnels : Sous pression générale

Secteur de la climatisation : Entrant dans la saison creuse traditionnelle au quatrième trimestre, la production continue de s’affaiblir. Les données de ChinaIOL montrent qu’en septembre 2025, le calendrier de production des ventes intérieures de climatiseurs domestiques était de 5,72 millions d’unités, en baisse de 6,3 % sur un an ; en octobre, il était de 4,815 millions d’unités, en baisse de 23,4 % sur un an ; et en novembre, de 5,55 millions d’unités, en baisse de 17,6 % sur un an.

Secteur des ascenseurs : Affecté par la poursuite du ralentissement immobilier, le secteur commercial continue de décliner, avec une application limitée au quatrième trimestre. Bien que des politiques autorisant le prélèvement des fonds de prévoyance logement pour l’ajout d’ascenseurs dans les bâtiments résidentiels existants aient été introduites dans des régions comme Tianjin, la stimulation globale de la demande reste limitée.

Marché du téléphone portable : Le marché intérieur approche de la saturation, manquant de dynamique de croissance. Malgré les records de ventes de la série Xiaomi 17, le marché global manque de modèles nouveaux révolutionnaires pour stimuler la production, laquelle tend vers la saturation.

Robots industriels : Au quatrième trimestre, le secteur reste fondamentalement stable, avec des indices industriels moyens et un potentiel de croissance limité. Cependant, la flambée de la demande pour les matériaux magnétiques à haute BH dans des secteurs tels que les robots industriels et les robots humanoïdes compense partiellement le déclin dans les domaines traditionnels.

2.4 Marché à l’exportation : Contraintes importantes des réglementations politiques

Impact des contrôles à l’exportation : En raison du renforcement des contrôles à l’exportation par le ministère du Commerce, les principales entreprises de matériaux magnétiques sont devenues plus prudentes concernant les exportations en octobre. Sans directives claires supplémentaires, elles ont adopté une attitude attentiste, conduisant à une réduction de la production pour les entreprises ayant une proportion élevée d’exportations en octobre.

Changements dans la structure des exportations : La politique actuelle exigeant des déclarations pour les aimants au NdFeB a concentré les licences d’exportation entre les mains des entreprises de premier plan, rendant difficile l’obtention de licences pour les entreprises de taille moyenne et les petites entreprises, intensifiant la polarisation de l’industrie. La politique de contrôle des exportations met en évidence les avantages des grandes entreprises, car elles sont directement en contact avec les entreprises européennes de premier plan, bénéficiant d’approbations à l’exportation plus pratiques et d’un système de traçabilité des matériaux magnétiques plus complet.

Perspectives des exportations au quatrième trimestre : Compte tenu de la dynamique de l’industrie et de l’orientation politique, les exportations d’aimants en terres rares au quatrième trimestre 2025 devraient montrer un « volume total stable mais une différenciation structurelle. » D’une part, le marché européen verra un ralentissement des nouvelles commandes en raison des vacances de Noël et de la satisfaction des besoins de stockage ; d’autre part, les marchés asiatique et nord-américain pourraient reprendre une partie de la demande déplacée, mais l’augmentation globale sera limitée. Sur la base des exportations cumulées de 34 000 tonnes de janvier à août et d’une prévision annuelle de 49 000 tonnes, 15 000 tonnes doivent être exportées au quatrième trimestre, soit une moyenne d’environ 3 500 tonnes par mois, un recul significatif par rapport au pic d’août.

III. Brève analyse du côté de l’offre : La régulation politique optimise le paysage de l’offre

Côté offre, bien que les prix des matières premières de terres rares aient légèrement reculé par rapport à leurs sommets, l’offre reste tendue en raison de facteurs tels que les quotas miniers, la réduction des importations de minerai et les politiques environnementales.Depuis 2025, la gestion étatique de l'industrie des terres rares est entrée dans une nouvelle phase, la mise en œuvre des mesures réglementaires pertinentes marquant une optimisation accrue du paysage de l'offre de cette ressource stratégique.

La tendance à la concentration des capacités parmi les entreprises de premier plan a freiné les fluctuations brutales de la production globale, et le secteur évolue d'un paysage concurrentiel fragmenté vers une structure oligopolistique. La Chine a formé plusieurs grappes industrielles majeures de matériaux magnétiques dans le Zhejiang, le Guangdong, le Jiangxi et le Nord de la Chine. Parmi elles, la région du Zhejiang est un pôle mondial pour le NdFeB, accueillant de nombreuses entreprises de premier plan.

IV. Perspectives et prévisions de la demande au T4

4.1 Évaluation de la tendance de la demande à court terme

Sur la base des conditions actuelles du marché, la demande de matériaux magnétiques NdFeB au T4 devrait présenter les caractéristiques suivantes :

Véhicules Électriques (NEV) : La croissance de la production en octobre devrait ralentir pour atteindre environ 1,665 million d'unités. Une légère reprise pourrait survenir en novembre-décembre en raison de la poussée pour les objectifs annuels en fin d'année, mais la croissance réelle de la demande sera limitée en raison de la faiblesse du marché consommateur final.

Secteurs traditionnels : La demande dans les domaines d'application traditionnels tels que les climatiseurs et les ascenseurs devrait rester sous pression. Le T4 est la saison traditionnellement creuse pour ces secteurs, avec une réduction notable des commandes.

Marché à l'exportation : Influencé par les vacances de Noël, le potentiel de croissance au T4 est limité. Les exportations globales ne devraient pas être substantielles, avec une moyenne d'environ 3 500 tonnes par mois.

Secteurs émergents : La demande dans les domaines émergents tels que les robots industriels et les robots humanoïdes est relativement stable. Cependant, le potentiel de croissance est contraint par l'environnement économique global.

4.2 Tendances de développement de la demande à moyen et long terme

D'un point de vue global, l'industrie chinoise des matériaux magnétiques à base de terres rares a établi un système de chaîne d'approvisionnement complet. La Chine maintient non seulement une position leader dans les réserves de terres rares, mais contrôle également la majorité de la production mondiale de mines de terres rares et des capacités de matériaux magnétiques NdFeB.

À long terme, le développement rapide d'industries telles que les véhicules électriques, l'énergie éolienne et la robotique continuera de stimuler la croissance de la demande en terres rares. L'écart entre l'offre et la demande mondiale de NdFeB devrait persister et potentiellement s'élargir à long terme. Les entreprises de premier plan disposant de barrières en termes de ressources, de technologie et de clients détiendront un avantage concurrentiel, et la tendance à une concentration accrue de l'industrie est irréversible.

![[Annonce SMM] Annonce concernant la révision de la méthode de cotation des prix du minerai à yttrium moyen et riche en europium de SMM](https://imgqn.smm.cn/usercenter/rqOXm20251217171744.jpeg)