1 Concentré de titane

1.1 Faible demande intérieure, les prix évoluent en faible et stable

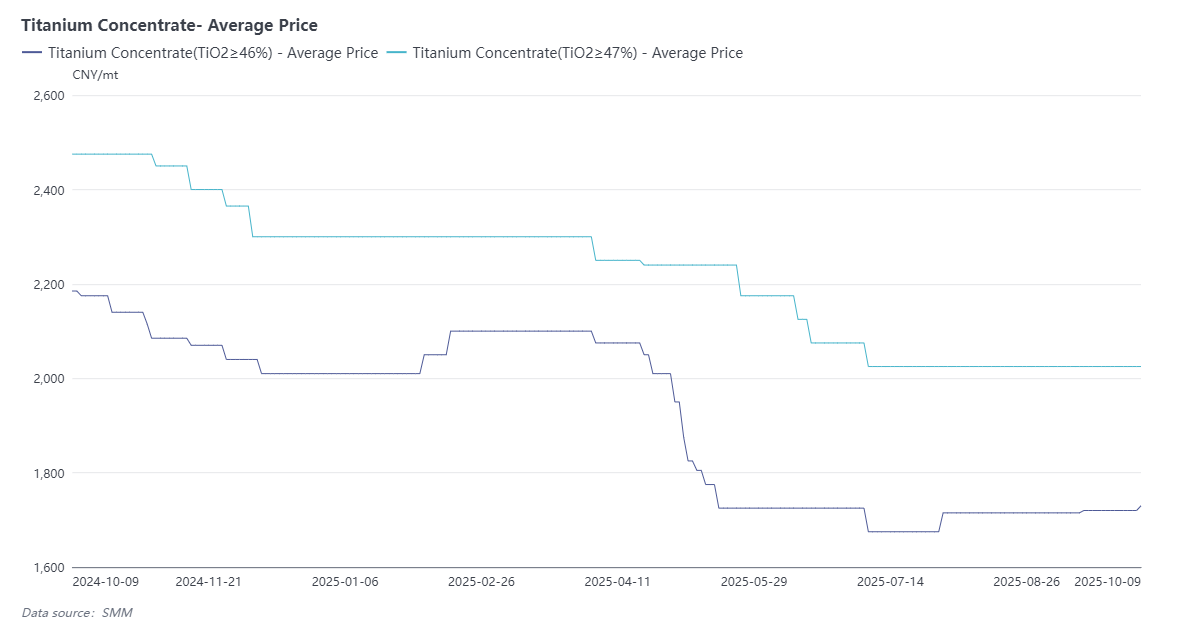

En septembre, la fourchette de prix du concentré de titane domestique (TiO₂ ≥ 46%) était de 1,680 à 1,760 yuans/tonne, avec un prix moyen de 1,730 yuans/tonne; la fourchette de prix pour la spécification TiO₂ ≥ 47% était de 1,950 à 2,100 yuans/tonne, avec un prix moyen de 2,025 yuans/tonne. Les prix du concentré de titane ont globalement maintenu une évolution stable, mais la tendance était faible. Bien qu'influencés par la reprise de la demande sur le marché du dioxyde de titane en aval en septembre, les prix aient connu une légère hausse, le marché global n'a pas affiché une tendance haussière saisonnière significative et est resté dans un état de fluctuation élevée. La raison principale est la demande terminale persistamment faible, qui n'a pas réussi à dynamiser efficacement le marché, même pendant la saison traditionnellement forte du « Septembre d'or ». Il est prévu que les prix du concentré de titane poursuivront leur tendance faible et stable en octobre.

1.2 Aperçu des données d'importation: La reprise séquentielle masque la faiblesse en glissement annuel

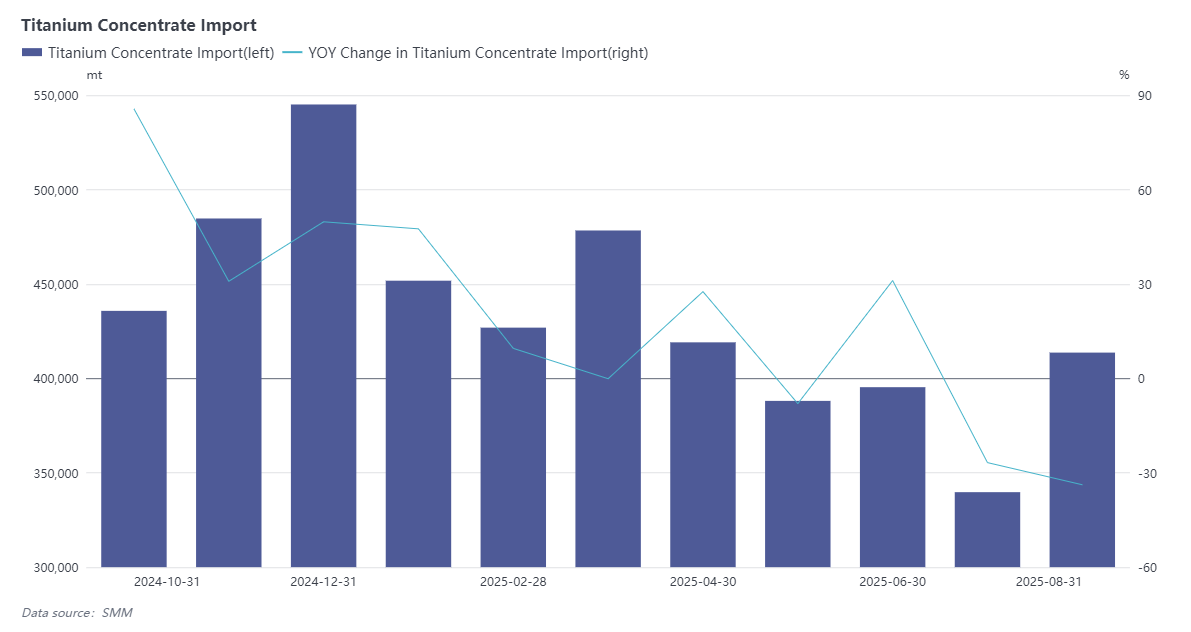

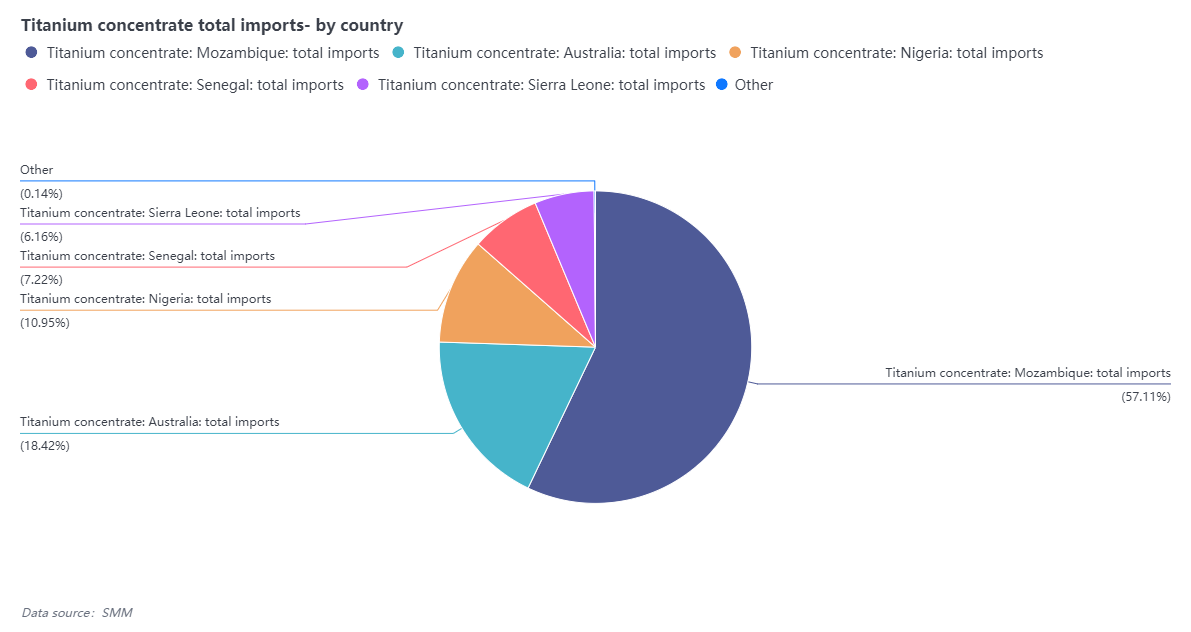

Selon les dernières données douanières, les importations chinoises de concentré de titane ont atteint 413 mille tonnes en août 2025, soit une augmentation mensuelle de 21,76 %, mais toujours une diminution de 33,82 % sur un an; les importations cumulées de janvier à août s'élèvent à 3,317 millions de tonnes, affichant une légère baisse cumulative de 0,1 % sur un an. En termes de pays sources, les importations étaient principalement concentrées en Afrique, le Mozambique étant le plus grand fournisseur avec 214 mille tonnes importées sur un seul mois, le Nigeria en important 23 mille tonnes et l'Australie 41 mille tonnes. Bien que le volume d'importation ait rebondi en août en base mensuelle, reflétant une certaine demande de réapprovisionnement, la baisse significative en glissement annuel et la faiblesse des données cumulées indiquent toujours que la demande terminale intérieure reste globalement faible, et la pression de l'offre sur le marché n'a pas été efficacement atténuée.

2 Dioxyde de titane

2.1 La demande étrangère stimule les hausses de prix, le marché intérieur du dioxyde de titane connaît des fluctuations étroites

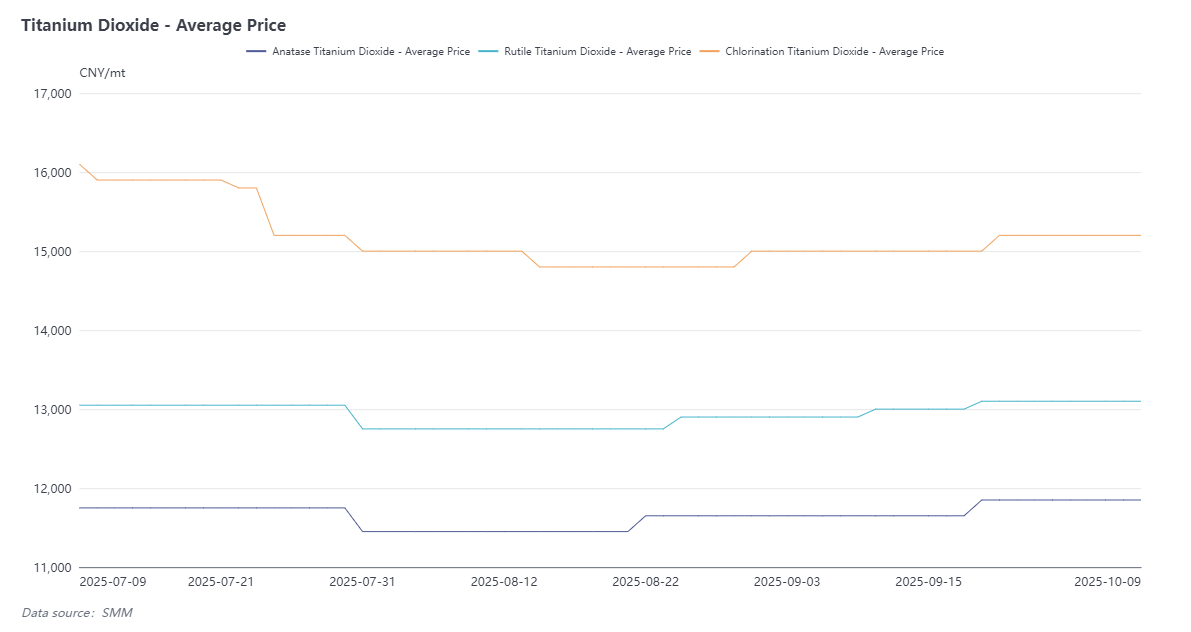

En septembre, le prix du dioxyde de titane anatase était de 11,700 à 12,000 yuans/tonne, avec un prix moyen de 11,850 yuans/tonne; le prix du dioxyde de titane rutile était de 12,800 à 13,400 yuans/tonne, avec un prix moyen de 13,100 yuans/tonne, et le prix FOB moyen était de 1 875 USD/tonne; le prix intérieur du dioxyde de titane par procédé au chlorure était de 14,700 à 15,700 yuans/tonne, avec un prix moyen de 15,200 yuans/tonne, et le prix FOB moyen était de 2 125 USD/tonne.

Les prix du dioxyde de titane ont affiché une tendance à la hausse après la mi-septembre. Depuis la mi-septembre, certaines entreprises ont émis de deuxièmes avis d'ajustement de prix, maintenant les cotations de fin de mois à des niveaux élevés. Suite aux congés de la Fête nationale, d'autres producteurs de dioxyde de titane ont également publié successivement leur deuxième avis de révision de prix depuis août afin de consolider l'élan haussier. Actuellement, les cotations du dioxyde de titane se situent à des sommets récents, mais leur maintien dépendra de la concrétisation effective des nouvelles commandes.

La principale force motrice de cette vague de hausses de prix provient du marché étranger. Après la faillite de Venator en septembre, la demande de dioxyde de titane au procédé au sulfate s'est redressée, et l'intérêt des achats à l'étranger pour les produits chinois a progressivement augmenté. De plus, le 22 septembre, la Haute Cour de Calcutta en Inde a annulé les droits antidumping sur le dioxyde de titane chinois, identifiant des vices majeurs dans la procédure d'enquête initiale. Cette décision apporte un soulagement temporaire sur les coûts aux entreprises de revêtements indiennes, mais l'affaire étant renvoyée à l'autorité compétente pour un réexamen, des incertitudes politiques persistent. Actuellement, la barrière tarifaire pour les exportations chinoises vers l'Inde est temporairement levée, et une éventuelle flambée des commandes en provenance du marché indien sera un point clé à surveiller en octobre.

Dans l'ensemble, la demande intérieure n'a pas montré de croissance significative. Par conséquent, cette série d'avis de révision de prix début octobre vise principalement à stabiliser le marché. Le maintien des prix du dioxyde de titane à des niveaux élevés, comme observé en septembre, dépendra largement de la durabilité des commandes étrangères. Le prix global en octobre devrait afficher une évolution en fluctuations étroites.

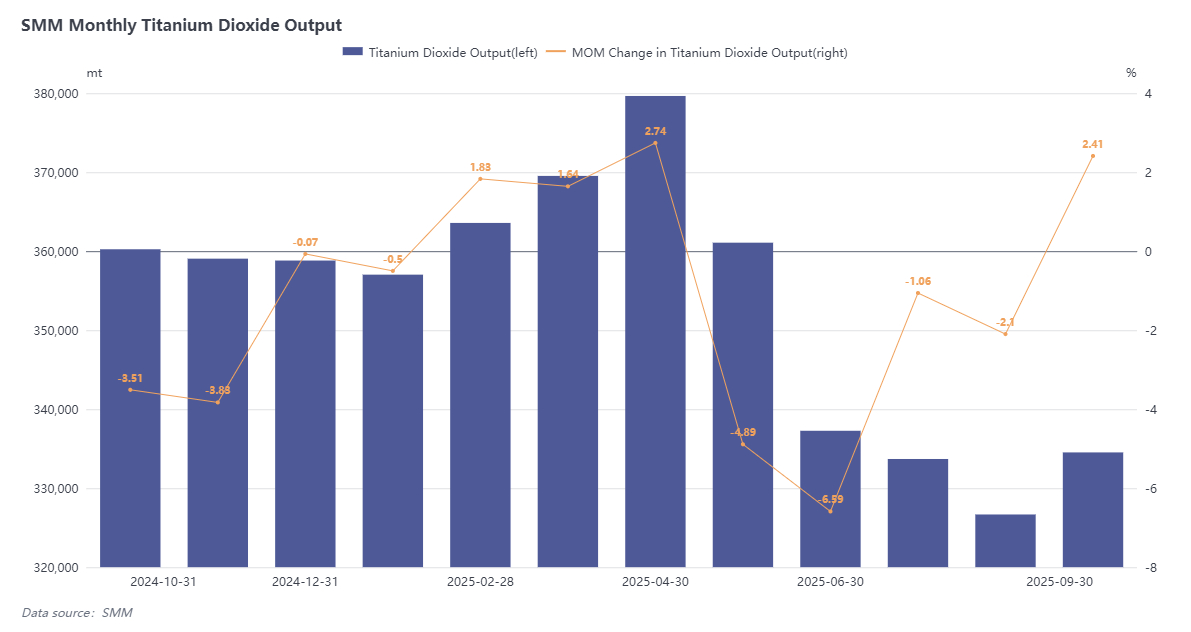

2.2 La production de dioxyde de titane augmente régulièrement, une demande solide entraîne une réduction des stocks

Selon les données du SMM, la production chinoise de dioxyde de titane s'est élevée à 334,500 tonnes en septembre 2025, soit une augmentation mensuelle de 2,41%. La demande du marché était forte ce mois-ci, le volume des transactions a considérablement augmenté, les effets de déstockage des entreprises ont été évidents, et le stock global a diminué de 14,03% en glissement mensuel.

La croissance de la demande provient principalement du marché du dioxyde de titane au sulfate, stimulée par trois facteurs principaux: Premièrement, la saison traditionnelle de « septembre en or » a entraîné la reprise de la demande du marché intérieur des revêtements; Deuxièmement, influencé par la fermeture de l'usine allemande de Venator, les commandes de procédé au sulfate en Europe se sont significativement déplacées vers la Chine, entraînant une flambée des commandes étrangères; Troisièmement, l'arrêt accidentel de la ligne de production au sulfate d'une entreprise leader nationale a intensifié les anticipations de tensions de l'offre sur le marché.

Bien que certaines entreprises précédemment à l’arrêt aient repris leur production en septembre et que la production globale soit restée stable, l’épuisement continu des stocks a conduit de nombreuses entreprises à publier, dès la mi-septembre, un deuxième avis d’ajustement des prix, maintenant ainsi les cotations de fin de mois à des niveaux élevés. Pour octobre, la durabilité de la demande du marché reste à observer. Dans un contexte de capacité de production progressivement rétablie, la probabilité d’une production stable en octobre est élevée, mais la possibilité d’une poursuite de la hausse des prix demeure incertaine.

3 Sponge de titane

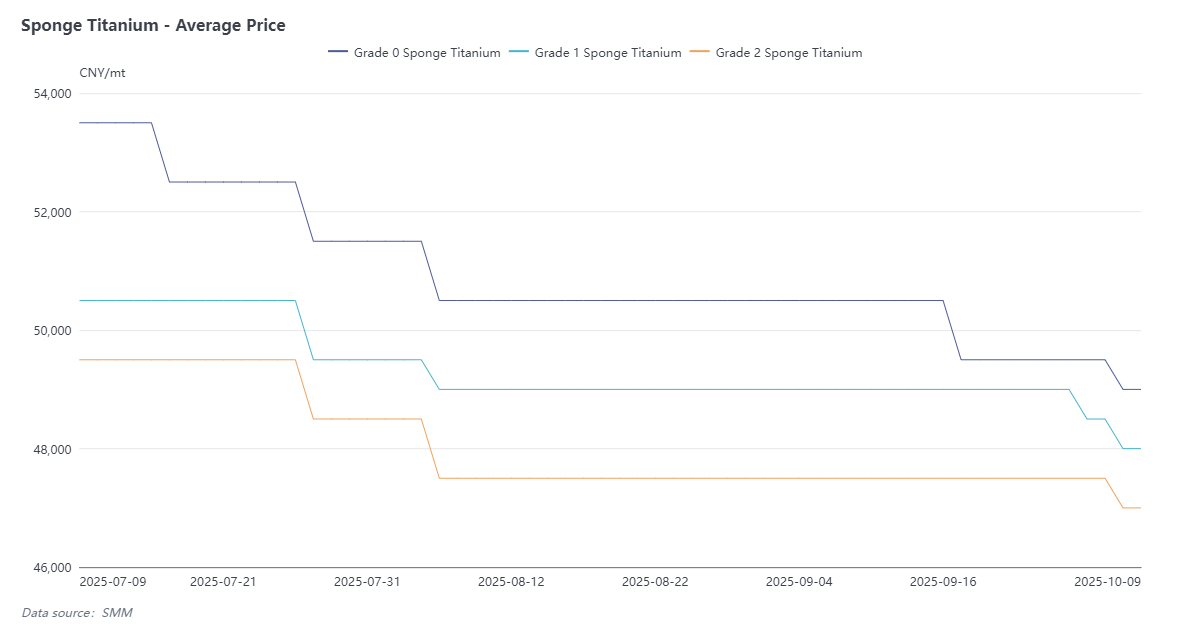

3.1 Les prix du sponge de titane sous pression en septembre, la demande haut de gamme soutient la divergence du marché

Le prix du sponge de titane de grade 0 était de 48 500 à 49 500 yuans/tonne, avec un prix moyen de 49 000 yuans/tonne ; le grade 1 était coté entre 47 500 et 48 500 yuans/tonne, pour une moyenne de 48 000 yuans/tonne ; le grade 2 était compris entre 46 500 et 47 500 yuans/tonne, avec un prix moyen de 47 000 yuans/tonne. Globalement, les prix ont baissé d’environ 1 000 yuan/tonne par rapport au mois précédent, et le marché a affiché une tendance atone. Actuellement, la demande pour le sponge de titane de qualité civile est faible et les stocks se sont accumulés, tandis que le marché haut de gamme maintient une demande stable.

Le 28 septembre, l’exposition TITANIUM USA organisée par l’International Titanium Association (ITA) s’est tenue avec succès à Boston, aux États-Unis. Selon les dernières informations publiées par l’ITA, les matériaux de titane aérospatial restent le cœur de la demande en aval du sponge de titane. Avec la forte reprise du marché aérospatial, l’industrie américaine du titane a fait de la sécurité des chaînes d’approvisionnement et des politiques tarifaires sa priorité absolue. Actuellement, la dépendance totale de l’industrie américaine aux importations de sponge de titane pose des défis majeurs. L’entreprise leader TIMET a souligné que le droit d’importation actuel de 15 % désavantage les producteurs américains dans la concurrence mondiale, c’est pourquoi elle soutient activement la « Loi sur la protection de la fabrication américaine de titane » visant à supprimer cette taxe.

Par ailleurs, les rapports d’agences de conseil montrent que, dans le contexte de la restructuration des chaînes d’approvisionnement mondiales après le conflit Russie-Ukraine, l’industrie américaine du titane accélère la réduction de sa dépendance aux matériaux russes. Trois des quatre principaux fournisseurs – ATI, Howmet et TIMET – avancent dans leurs plans d’expansion de capacité. Cependant, les matières premières clés nécessaires à la production d’alliages de titane impliquent des chaînes d’approvisionnement réparties dans 36 pays, dont près de 20 % sont considérés comme des zones à haut risque. Cette complexité fait de l’établissement d’un système d’approvisionnement diversifié et stable la tâche stratégique la plus urgente pour l’Association américaine du titane.

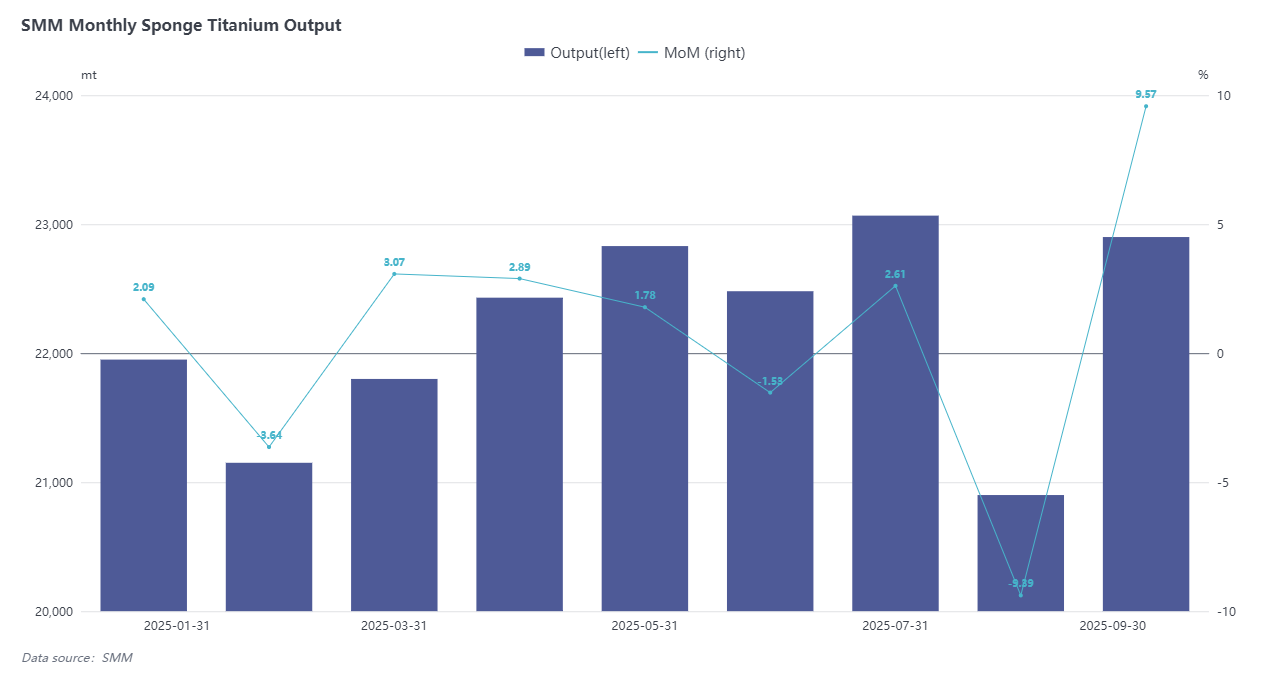

3.2 Septembre:Production de titane spongieux en hausse de 9.57% en glissement mensuel, la demande haut de gamme soutient une tendance faible mais stable

Selon les données de SMM, la production chinoise de titane spongieux s'est établie à 22 900 tonnes en septembre 2025, soit une augmentation de 9,57 % en glissement mensuel. Le marché a globalement poursuivi sa tendance faible et stable ce mois-ci. La reprise de la production est principalement due à la reprise des activités de certaines entreprises qui avaient réduit leur production auparavant, sans nouvelle expansion de l'échelle des réductions dans le secteur.

La demande a affiché une différenciation structurelle : le titane spongieux haut de gamme, soutenu par les commandes des secteurs aérospatial, de la défense et autres segments haut de gamme, a continué d'afficher de bonnes performances ; tandis que le titane spongieux civil, en raison d'une offre excédentaire sur le marché, a vu ses prix continuellement sous pression et en baisse, entraînant une différenciation synchronisée des prix sur le marché des produits en titane. D'un point de vue national et international, la demande intérieure s'est quelque peu redressée en septembre, mais la demande extérieure au troisième trimestre a globalement été plus faible qu'au premier semestre, et le marché à l'exportation est resté stable. Le marché du titane spongieux devrait maintenir un équilibre offre‑demande faible en octobre, les prix poursuivant probablement leur tendance faible et stable.

4 Prévisions post‑marché

Au quatrième trimestre 2025, la chaîne industrielle chinoise du titane devrait poursuivre les caractéristiques globales de « fonctionnement faible mais stable, différenciation interne et moteur externe ». Pour le concentré de titane, contraint par une demande terminale persistamment faible, les prix devraient maintenir une tendance faible et stable, manquant de dynamique pour une hausse tendancielle. Le marché du dioxyde de titane dépendra davantage du soutien des commandes étrangères ; la fenêtre d'exportation offerte par l'annulation des droits antidumping indiens et la pérennité des transferts de chaînes d'approvisionnement européennes seront des facteurs clés influençant l'évolution des prix ; bien qu'une reprise modérée de la demande intérieure soit attendue, elle ne suffira probablement pas à elle seule à entraîner le marché à la hausse, et les prix devraient être dominés par des fluctuations étroites. Le marché du titane spongieux continuera d'afficher une tendance différenciée « haut de gamme fort, civil faible » ; la demande dans les secteurs aérospatial, de la défense et autres segments haut de gamme restera robuste, tandis que le segment civil, contraint par une offre excédentaire, aura du mal à changer à court terme la situation de pression sur les prix. Globalement, la chaîne industrielle du titane manque de catalyseurs haussiers forts au quatrième trimestre. Les entreprises du titane devraient se concentrer sur les dynamiques des marchés étrangers, les opportunités de restructuration des chaînes d'approvisionnement et la demande stable des segments haut de gamme pour faire face aux opportunités et défis structurels dans un environnement d'équilibre globalement faible.