Lors du séminaire indonésien sur les batteries lithium-ion et le stockage d'énergie organisé par SMM, Lesley Yang, analyste senior des matériaux pour batteries chez SMM, a présenté une analyse approfondie des perspectives de développement des matériaux précurseurs de cathodes ternaires et des matériaux de cathode LFP en Indonésie.

Demande en aval : situation actuelle et prévisions

Aperçu et perspectives du marché mondial des véhicules électriques

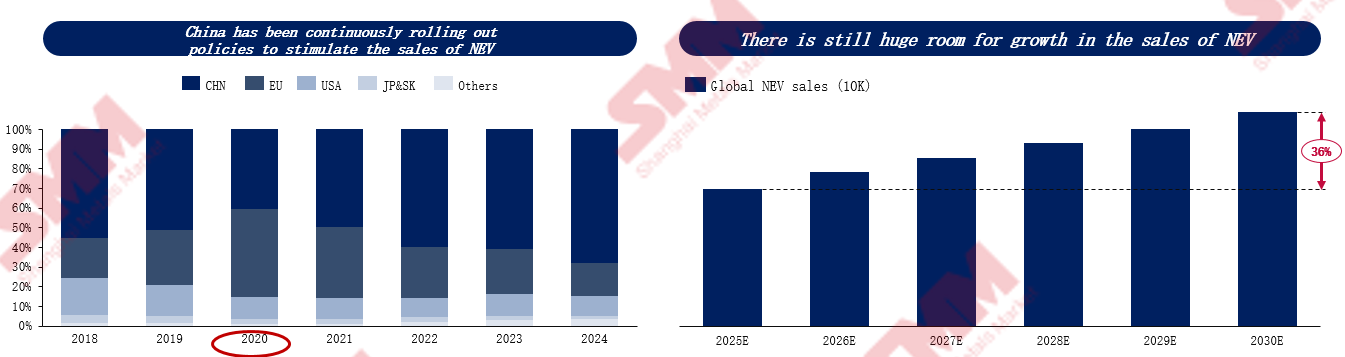

Le marché des véhicules électriques a connu une croissance explosive au cours des six dernières années, les ventes mondiales passant d'environ 2 millions d'unités en 2018 à près de 17 millions d'unités en 2024, soit une multiplication par plus de sept. Cette croissance a été principalement tirée par les politiques : l'Europe a fixé des objectifs de réduction des émissions pour 2030 et prévoit d'interdire la vente de véhicules à moteur à combustion interne d'ici 2035, accélérant ainsi la transition des constructeurs automobiles ; la Chine, s'appuyant sur ses objectifs « double carbone », a efficacement stimulé la demande du marché grâce à la politique « double crédit », à la réduction et à l'exonération de la taxe d'achat, ainsi qu'aux subventions à la substitution. Cette période peut être considérée comme une phase typique « d'expansion tirée par les politiques ».

Actuellement, le taux de pénétration des véhicules électriques en Chine a dépassé 50 %. Alors que les subventions sont progressivement supprimées, la concurrence sur le marché évolue vers la force du produit, la marque et l'innovation. Dans les marchés émergents tels que l'Inde, l'Asie du Sud-Est et l'Amérique latine, où les taux de pénétration restent inférieurs à 10 %, les subventions et les incitations gouvernementales restent les principaux moteurs. Les ventes mondiales de véhicules électriques devraient dépasser 31 millions d'unités d'ici 2030, bien que le taux de croissance ralentira progressivement. En termes de structure des produits, les modèles 100 % électriques continueront de dominer le marché, mais les modèles hybrides rechargeables obtiennent de bons résultats à court terme en Chine et en Europe. Dans les marchés émergents, les petits véhicules électriques abordables, dont le prix est inférieur à 15 000 dollars, devraient être la clé d'une adoption généralisée.

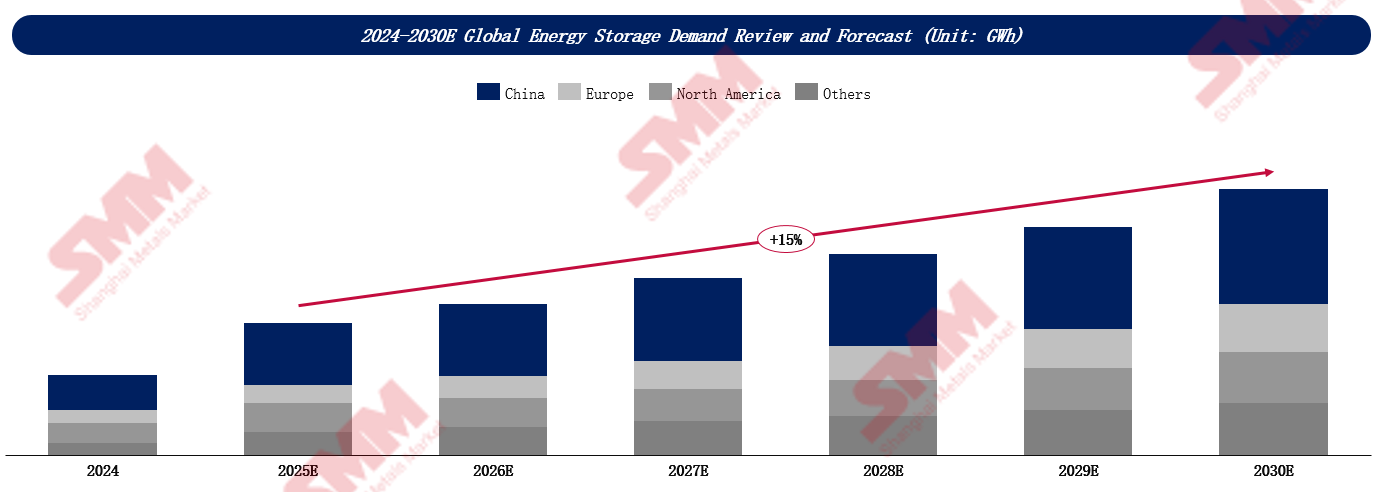

Le marché du stockage d'énergie connaît également une croissance rapide. SMM prévoit que la demande mondiale de stockage d'énergie passera de 312 GWh en 2024 à plus de 1 000 GWh d'ici 2030. La Chine reste le plus grand moteur de croissance, représentant plus de 40 % des parts de marché. Alors que les réformes du marché de l'électricité progressent, les systèmes de stockage d'énergie peuvent réaliser des bénéfices grâce aux services auxiliaires et au marché spot, associés à la proportion croissante d'énergies renouvelables et à la baisse continue des coûts. La rentabilité des projets de stockage d'énergie s'est considérablement améliorée, réduisant progressivement la dépendance à l'égard du soutien politique. La croissance du marché américain du stockage d'énergie (ESS) repose principalement sur des incitations fiscales, avec des crédits d'impôt prolongés jusqu'en 2034, offrant une visibilité à long terme pour les projets photovoltaïques avec ESS et les projets ESS autonomes. Cependant, son développement reste confronté à des défis tels que les goulots d'étranglement du raccordement au réseau et des politiques incohérentes entre les États. L'Europe, quant à elle, est motivée par des politiques réglementaires, la directive de l'UE sur les énergies renouvelables exigeant une part de 42,5 % d'énergies renouvelables d'ici 2030, où l'ESS joue un rôle crucial pour assurer la stabilité du réseau et la sécurité énergétique.

Capacité mondiale des matériaux de cathode et paysage concurrentiel

Les batteries LFP, en raison de leurs avantages en termes de coût, sont largement utilisées dans les véhicules électriques (NEV) et le secteur du stockage d'énergie ; les batteries ternaires, cependant, ciblent le marché milieu et haut de gamme pour répondre aux demandes de haute densité énergétique.

En termes de densité énergétique des matériaux de cathode, les matériaux ternaires augmentent avec une teneur en nickel plus élevée, les séries 3 étant d'environ 155 mAh/g et les séries 9 dépassant 210 mAh/g, adaptées aux applications hautes performances. Les matériaux LFP améliorent régulièrement la densité énergétique grâce à des itérations de densité de compactage, les produits de deuxième génération atteignant 155 mAh/g et la quatrième génération devant dépasser 160 mAh/g. Bien que les matériaux LFP aient une densité énergétique inférieure à celle des matériaux de cathode ternaires, ils sont largement adoptés en raison de leurs avantages en termes de coût, de sécurité et de durée de vie.

La Chine domine la chaîne d'approvisionnement en matériaux LFP, avec une capacité nationale de matériaux de cathode LFP attendue pour dépasser 6,7 millions de tonnes d'ici la fin de cette année. La concentration du marché des matériaux de cathode LFP est en baisse, la part de marché des cinq premières entreprises passant de 61 % début 2024 à 55 % en 2025, faisant de la vitesse d'itération technologique un facteur clé pour les entreprises pour capturer le marché.

L'internationalisation est devenue une stratégie importante pour les principaux producteurs de LFP. D'ici 2028, la capacité annuelle de matériaux LFP à l'étranger devrait atteindre 600 000 tonnes, le paysage de l'approvisionnement mondial devenant plus diversifié. Les entreprises chinoises mènent ce processus, établissant des sites de production aux États-Unis, en Espagne, en Pologne, en Malaisie et en Indonésie, tandis que les entreprises japonaises et sud-coréennes rejoignent également la concurrence. Cette année, Lopal et Lithium Source atteindront une capacité de 120 000 tonnes en Indonésie, marquant que bien que le marché actuel du LFP soit dominé par la Chine, le paysage futur dépendra également de la coopération mondiale et des dispositions de fabrication à l'étranger.

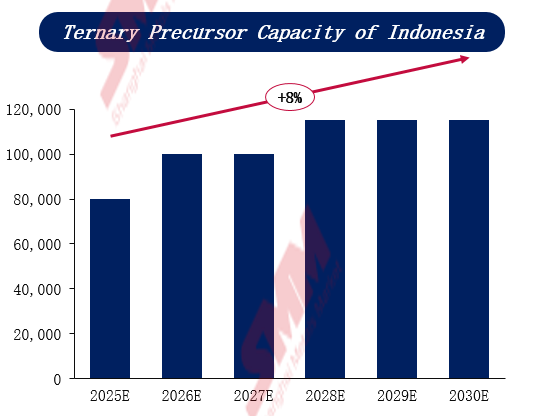

Pour les précurseurs de cathodes ternaires, en 2025, la Chine représentera encore près de 80 % de la capacité mondiale, suivie par le Japon, la Corée du Sud et l’Indonésie. En particulier en Indonésie, grâce aux investissements continus des entreprises chinoises, la capacité devrait croître significativement. Malgré le ralentissement de l’industrie des véhicules électriques neufs (VÉN) et la surcapacité domestique, les producteurs chinois accélèrent leur expansion à l’étranger, l’Asie du Sud-Est et l’Europe devenant les régions clés pour les nouvelles capacités. De 2024 à 2030, la capacité mondiale de précurseurs de cathodes ternaires devrait enregistrer un TCAC de 0,7 %.

En 2025, la part de la Chine dans la capacité mondiale de matériaux de cathodes ternaires sera de 65 %, suivie par la Corée du Sud, l’Europe et le Japon. L’Europe, avec ses avantages géographiques, sa capacité locale de batteries et ses politiques commerciales, devient la destination privilégiée pour l’expansion outre-mer des entreprises chinoises. D’ici 2030, la capacité annuelle de cathodes ternaires à l’étranger passera des 980 000 tonnes actuelles à 1,28 million de tonnes, tandis que les nouvelles capacités en Chine seront inférieures à 100 000 tonnes. De 2024 à 2030, la capacité mondiale de matériaux de cathodes ternaires devrait avoir un TCAC de 3,6 %.

Dans les matériaux de cathodes ternaires, les matériaux ternaires à nickel moyen et à haut nickel sont la tendance. D’ici 2030, la part de marché des matériaux ternaires de série 8 et série 9 devrait dépasser 50 %, la série 6 représentant environ 30 %. Le NCA reste un marché de niche, avec une part de marché attendue de 9 % d’ici 2030. Actuellement, le marché chinois est dominé par les séries 6 et 8, représentant plus des deux tiers de la demande ; le marché étranger, cependant, est très orienté vers la série 8 (plus de 55 %), le NCA conservant encore environ 20 % de part de marché.

Position stratégique des matériaux de batterie en Indonésie

L’Indonésie dispose non seulement des ressources en nickel les plus riches au monde, avec une production annuelle dépassant 1 million de tonnes, principalement du minerai de nickel latéritique, une matière première clé pour la production de précurseurs de cathodes ternaires, mais elle se transforme également d’un fournisseur de ressources en un hub stratégique pour l’écosystème mondial des batteries et des VÉN. Selon les données publiques, CATL, BTR, Huayou Cobalt, Gotion High-tech, Lopal, BYD et LG Energy Solution y ont tous établi une présence.

Selon les prévisions de SMM, fin 2025, la capacité annuelle de précurseurs de cathodes ternaires de l’Indonésie devrait atteindre 80 000 tonnes, puis augmenter à environ 115 000 tonnes d’ici 2028. Parallèlement, le taux de croissance de la capacité pour le matériau de cathode LFP est encore plus significatif, projeté de passer de 120 000 tonnes en 2025 à 260 000 tonnes en 2030, avec un taux de croissance annuel composé moyen de 17 %.