SMM, 19 août, Nouvelles :

Récemment, certaines sociétés minières étrangères ont publié successivement leurs rapports du deuxième trimestre. Au premier semestre de l'année, bien que les fortes pluies, les inondations, les feux de forêt et d'autres facteurs aient affecté la production de certaines mines de zinc, les nouvelles capacités mises en service de mines de zinc telles que Oz et Kipushi ont été progressivement libérées, et les productions de mines comme Antamina et Tara ont repris. Dans l'ensemble, l'augmentation de la production a été très importante. Voyons ensemble la performance spécifique de chaque société minière.

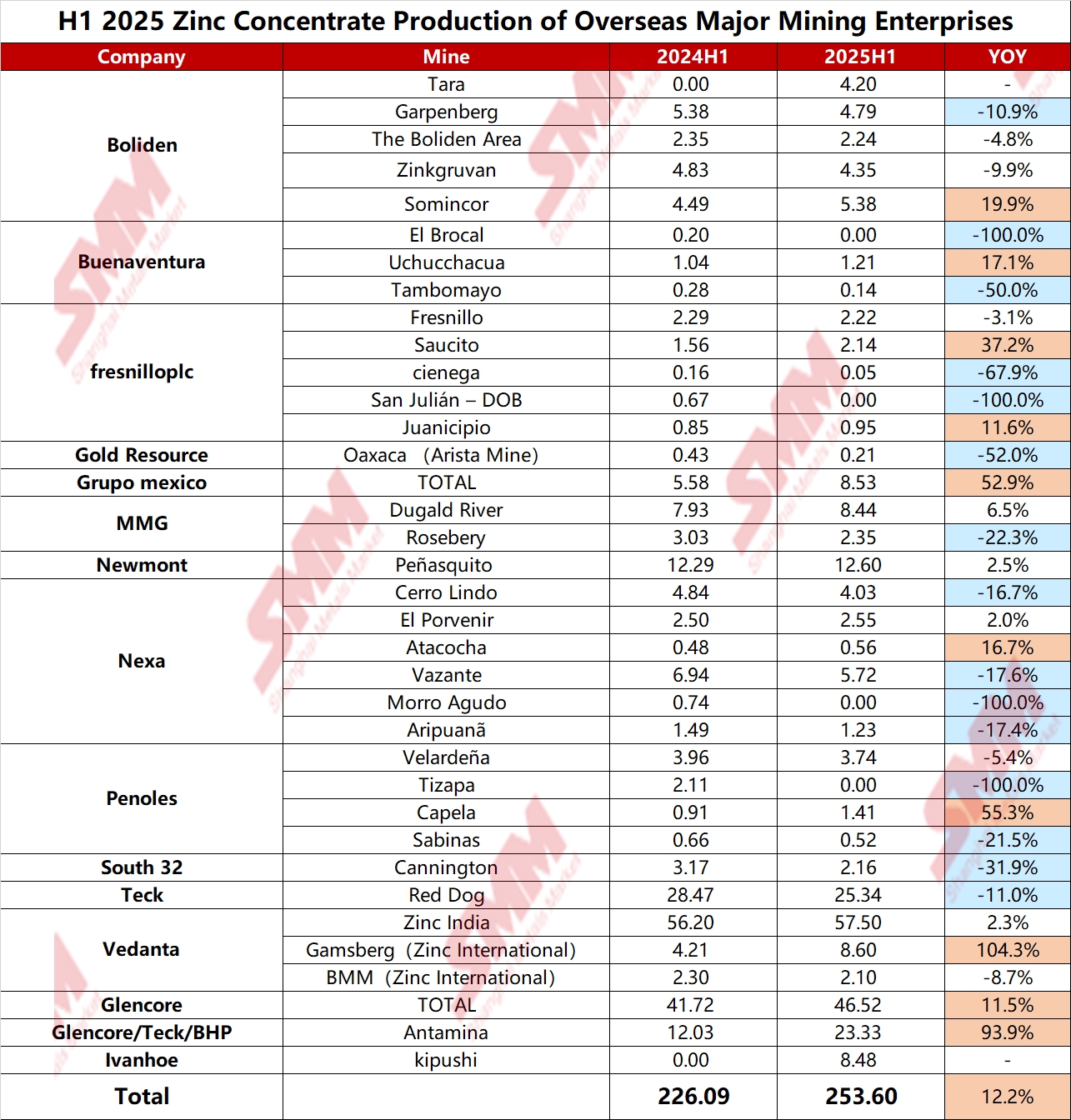

SMM a effectué une statistique sur la situation de production de 15 grandes sociétés minières étrangères. Selon les données divulguées dans les rapports financiers, la production totale de concentré de zinc de ces 15 sociétés minières au premier semestre de 2025 était de 2,536 millions de tonnes, soit une augmentation de 275 000 tonnes (12,2 %) par rapport aux 2,2609 millions de tonnes du premier semestre de l'année dernière, ce qui montre une croissance très importante en glissement annuel. Le graphique suivant montre les données de production du premier semestre de chaque société minière comptabilisées par SMM.

Par société minière :

- Boliden : La production totale de mines de zinc de Boliden au deuxième trimestre était de 93 076 tonnes, y compris la production de mines de zinc de Somincor et Zinkgruvan qui ont commencé à être comptabilisées à partir du 16 avril. Elle a augmenté de 61 % en glissement mensuel et de 147 % en glissement annuel. Le rapport a révélé que la production de concentré de zinc de la région de Boliden en Suède au deuxième trimestre était de 10 700 tonnes, celle de la mine Tara au deuxième trimestre était de 20 400 tonnes et celle de la mine Garpenberg en Suède au deuxième trimestre était de 23 300 tonnes.

- Buenaventura : La production de mines de zinc au deuxième trimestre de 2025 était de 8 800 tonnes, soit une augmentation de 34 % en glissement mensuel et de 22 % en glissement annuel. Le rapport a révélé que les ressources de la mine El Brocal au Pérou étaient épuisées au premier trimestre de 2024 et que la production a été arrêtée à partir du deuxième trimestre ; la production de mines de zinc de la mine Uchucchacua au Pérou au deuxième trimestre était de 6 900 tonnes et celle de la mine Tambomayo au Pérou au deuxième trimestre de 2025 était de 900 tonnes.

- MMG : La production de concentré de zinc au deuxième trimestre de 2025 était de 56 200 tonnes, soit une augmentation de 9 % en glissement mensuel et de 12 % en glissement annuel. Par mine, en raison d'une augmentation importante du volume de broyage, la production de concentré de zinc de Dugald River au deuxième trimestre était de 43 600 tonnes, soit une augmentation de 26 % en glissement annuel ; en raison de la réduction de la teneur due à la séquence d'exploitation et des problèmes liés à la fiabilité des équipements, la production de concentré de zinc de Rosebery au deuxième trimestre était de 12 600 tonnes, soit une diminution de 20 % en glissement annuel. Ses directives de production pour 2025 sont de 170 000 à 185 000 tonnes et de 45 000 à 55 000 tonnes respectivement.

- Newmont: La production de concentré de zinc au deuxième trimestre 2025 a été de 67 000 tonnes, et la directive de production 2025 de la mine est de 236 000 tonnes.

- Nexa: La production totale de concentré de zinc au deuxième trimestre 2025 a été de 73 500 tonnes, en hausse de 9 % par rapport au mois précédent, principalement en raison de l'amélioration des performances de ses opérations au Pérou. Par rapport au deuxième trimestre 2024, la production a diminué de 12 %, principalement en raison de la réduction de la production des opérations de Vazante et Aripuanã, mais cela a été partiellement compensé par l'augmentation de la production d'Atacocha et El Porvenir.

- Pan American Silver Corp: La production totale de concentré de zinc au deuxième trimestre 2025 a été de 12 600 tonnes, en hausse de 25 % par rapport à l'année précédente. La directive de production de minerai de zinc 2025 de la société minière est de 42 000 à 45 000 tonnes.

- TECK: La production de concentré de zinc de Red Dog au deuxième trimestre 2025 a été de 136 600 tonnes, en hausse de 17 % par rapport au mois précédent et en baisse de 2 % par rapport à l'année précédente, principalement en raison du faible taux de teneur en minerai, qui était prévu dans le plan minier. La directive de production 2025 pour la mine est de 430 000 à 470 000 tonnes, de 410 000 à 460 000 tonnes pour 2026, et de 365 000 à 400 000 tonnes pour 2027.

- Vedanta: La production totale de concentré de zinc au deuxième trimestre 2025 a été de 322 000 tonnes, en baisse de 11 % par rapport au mois précédent et en hausse de 7 % par rapport à l'année précédente. Parmi celles-ci, la production totale de concentré de zinc de Zinc India en Inde au deuxième trimestre 2025 a été de 265 000 tonnes, en hausse de 1 % par rapport à l'année précédente; la production de concentré de zinc de Zinc International au deuxième trimestre a été de 57 000 tonnes, en hausse de 50 % par rapport à l'année précédente. Grâce à l'amélioration de la capacité minière et à un débit plus élevé, la production de la mine Gamsberg a augmenté de manière significative.

- Glencore: La production de zinc auto-produit au deuxième trimestre 2025 a été de 251 600 tonnes, en hausse de 19 % par rapport à l'année précédente, reflétant principalement l'augmentation de la teneur en zinc à Antamina et l'augmentation de la production à McArthur River. Sa directive de production de zinc auto-produit 2025 a été ajustée à 940 000-980 000 tonnes.

- Antamina: La production de concentré de zinc au deuxième trimestre 2025 a été de 142 000 tonnes, en hausse de 155 % par rapport à l'année précédente. Sa production cible de concentré de zinc pour 2025 est de 422 000 à 467 000 tonnes.

- Ivanhoe: La production de concentré de zinc de la mine de Kipushi au deuxième trimestre a été de 41 800 tonnes, et son objectif de production pour 2025 est de 180 000 à 240 000 tonnes de zinc.

Perspectives du marché

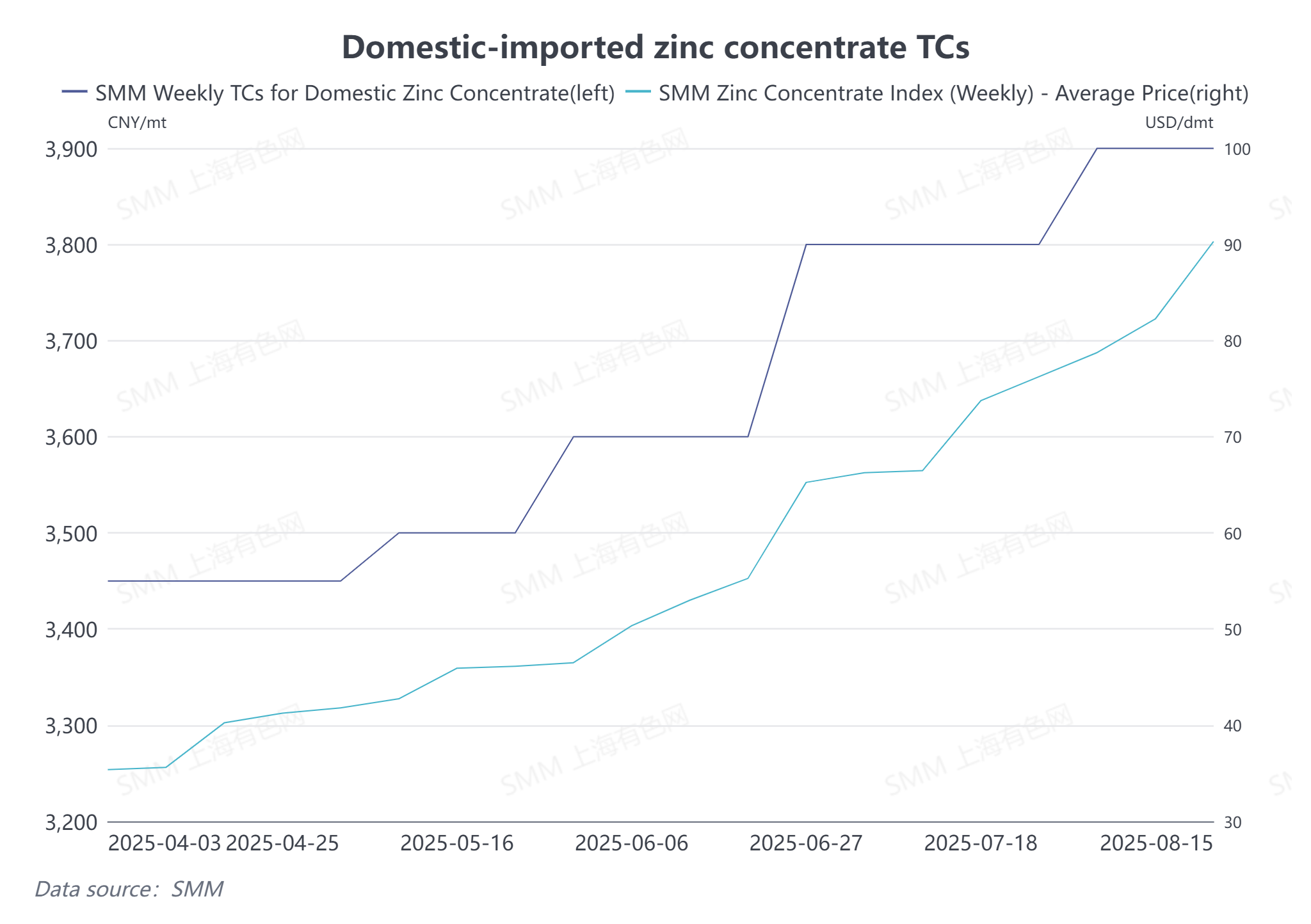

Au cours du premier semestre, la mine de zinc de Kipushi a fonctionné sans encombre, les mines de zinc d’Antamina, Tara et autres ont repris leur production comme prévu, et la production de la mine de zinc d’Oz a également augmenté de manière significative, commençant à affluer sur le marché intérieur en grande quantité en mai. Avec la libération ou la reprise continue de ces capacités, on s'attend à ce que la production minière de zinc au second semestre continue d'augmenter par rapport au premier semestre. En conséquence, les importations cumulées de minerai de zinc en Chine de janvier à juin de cette année ont augmenté de 47,7 % en glissement annuel, avec une augmentation notable du volume d'importation. Pour le second semestre, on prévoit que les importations de minerai de zinc en Chine resteront à un niveau élevé en glissement annuel, continuant à alimenter l'offre du marché intérieur. Actuellement, la charge de traitement du minerai de zinc intérieur a grimpé à plus de 3 900 yuans par tonne de métal, tandis que la charge de traitement des importations de minerai de zinc a dépassé 90 dollars américains par tonne sèche. Cependant, avec l'approche de la période de stockage hivernal au quatrième trimestre, l'espace pour une augmentation supplémentaire des charges de traitement est limité.

(Les informations ci-dessus sont basées sur la collecte et l'évaluation globale effectuées par l'équipe de recherche SMM. Les informations fournies dans cet article ne sont données qu'à titre indicatif. Cet article ne constitue pas un conseil direct pour la recherche et la prise de décision en investissement. Les clients doivent prendre des décisions prudentes et ne devraient pas remplacer leur jugement indépendant par ces informations. Toute décision prise par les clients n'est pas liée à SMM.)

![Zinc de Shanghai : le prix à terme du zinc se consolide, les primes au comptant restent stables [Commentaire de midi SMM]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Ningbo Zinc : Les négociants vendent dans le calme, les primes au comptant du zinc restent stables [SMM Midday Review]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)