Analyse du marché de l'aluminium de récupération dans le SMM : quatre facteurs convergents en 2025 sapent l'avantage comparatif de l'Asie du Sud-Est

En 2025, le marché de l'aluminium de récupération en Asie du Sud-Est a connu une forte contraction, avec une baisse importante des volumes d'exportation. Cette récession devrait se poursuivre tout au long de l'année et s'étendre jusqu'au début de 2026. Une synthèse de l'environnement macroéconomique et des opérations industrielles révèle quatre pressions principales : le resserrement soudain des politiques locales et les risques géopolitiques, l'expansion rapide de la demande régionale en aluminium recyclé, l'encombrement des ports associé à une baisse de l'efficacité logistique et l'imposition de droits de douane américains élevés. La résonance combinée de ces facteurs rend peu probable le rétablissement à court terme de la compétitivité des exportations d'aluminium de récupération de l'Asie du Sud-Est.

Tout d'abord, la Malaisie et la Thaïlande ont toutes deux été confrontées à des chocs politiques et géopolitiques simultanés en 2025, réduisant leurs canaux d'exportation. En juillet, le ministère de l'Intérieur et la Commission anticorruption de Malaisie ont lancé « l'opération Tempête de métal », une enquête criminelle sur les chaînes d'octroi de licences d'exportation pour les métaux de récupération. Plusieurs exportateurs, agents des douanes et fonctionnaires locaux ont été arrêtés. Le Département royal des douanes de Malaisie a commencé à revérifier manuellement toutes les déclarations de métaux de récupération, allongeant les délais de dédouanement de 3 à 5 jours ouvrables à 12 à 15 jours ouvrables, et provoquant des hausses des frais de surestarie, de stockage et de financement. Le même mois, une impasse armée a éclaté le long de la frontière Trat-Koh Kong entre la Thaïlande et le Cambodge, incitant la Thaïlande à fermer le passage frontalier d'Aranyaprathet-Poipet. Par conséquent, les expéditions par voie terrestre depuis l'est de la Thaïlande vers le port de Laem Chabang ont été suspendues, les transitaires ont augmenté leurs tarifs de 25 % et les chargeurs ont été contraints de rediriger leurs expéditions via Hat Yai-Penang-Port Klang, ajoutant 480 kilomètres par voie terrestre. Les retours des participants au marché indiquent que les transactions d'aluminium de récupération se sont effondrées après juillet ; seul un assouplissement des tensions frontalières et un retour à des examens de politique de routine d'ici la fin de 2025 peuvent potentiellement restaurer les exportations.

Deuxièmement, la demande régionale en aluminium recyclé s'est développée de manière structurelle, exerçant une forte attraction sur les approvisionnements en aluminium de récupération. Depuis 2022, la Malaisie a mis en place des incitations systématiques pour sa chaîne d'approvisionnement en véhicules électriques : de 2022 à 2027, les véhicules électriques assemblés localement sont exemptés des droits d'importation sur les profilés et de la taxe d'accise de 10 %, tandis que les composants de batterie-PACK bénéficient d'une TVA zéro sur les importations de matières premières. La Thaïlande a suivi en 2024 avec son programme d'incitations EV3.5, qui étend les exonérations de taxe d'achat et les subventions au-delà des véhicules électriques pour inclure les pick-ups et les motocycles. L'aluminium de récupération représente jusqu'à 32 % de l'utilisation moyenne d'aluminium dans les panneaux de carrosserie, les plateaux de batterie et les composants de châssis des véhicules électriques ; les secteurs en aval tels que les murs-rideaux de construction, l'emballage alimentaire et les dissipateurs thermiques de l'électronique grand public connaissent une croissance annuelle composée de 6 % à 9 %. Par conséquent, les prix d'achat locaux de l'aluminium de récupération en Malaisie et en Thaïlande ont bondi. En août 2025, le prix départ usine de l'aluminium de récupération ADC12 dans les deux pays avait grimpé à 1 920 dollars US la tonne, soit à moins de 30 dollars US des prix au comptant comparables à Foshan, dans le Guangdong, éliminant les avantages économiques de l'exportation. Plusieurs grandes fonderies-recycleuses ont déjà lancé des projets intégrés de fusion-extrusion pour s'assurer des matières premières nationales, réduisant encore davantage la disponibilité à l'exportation.

Troisièmement, la congestion portuaire et la détérioration de l'efficacité du transport maritime ont amplifié les coûts en temps et en capital sur le plan logistique. Depuis le déclenchement de la crise de la mer Rouge en octobre 2023, les navires sur la ligne principale Eurasie ont été contraints de contourner le cap de Bonne-Espérance, ajoutant 5 500 à 11 100 kilomètres aux voyages et retardant les horaires de 10 à 14 jours. Dans le but d'économiser sur le carburant et les surcharges de canal, les transporteurs ont adopté une « stratégie ad hoc de saut de port », perturbant les fenêtres d'accostage au port de Klang (Malaisie) et à Laem Chabang (Thaïlande). En juillet 2025, les délais d'attente moyens des navires à Laem Chabang s'étendaient de 10 à 24 heures, tandis que le port ouest de Klang atteignait 40 heures. Les surestaries, les frais de dépassement de conteneur et les surcharges maritimes ont augmenté, faisant passer le fret de l'aluminium de récupération de l'Asie du Sud-Est vers les ports de l'est de la Chine de 62 dollars US la tonne au début de l'année à 105 dollars US la tonne, soit une augmentation de près de 70 %. Pour atténuer les risques, les négociants ont déplacé les ports de chargement vers Mundra en Inde ou Qinzhou en Chine, cédant des parts de marché aux portails traditionnels de l'Asie du Sud-Est.

Enfin, les politiques tarifaires américaines ont directement étouffé la demande. En mars 2025, l'ancien président Trump a publié un décret présidentiel imposant des droits de douane punitifs allant jusqu'à 50 % sur les produits d'aluminium importés, y compris explicitement l'aluminium recyclé et la ferraille. Les pays d'Asie du Sud-Est ont longtemps servi de fournisseurs et de hubs de transbordement pour les importations américaines d'aluminium de récupération. Dès que les droits de douane sont entrés en vigueur, les offres d'exportation de la Malaisie et de la Thaïlande ont instantanément perdu leur compétitivité. Les fournisseurs ont été contraints d'abandonner les contrats à long terme avec les États-Unis et de rediriger les cargaisons vers d'autres marchés asiatiques, où la demande reste limitée et les canaux d'exportation continuent de se rétrécir.

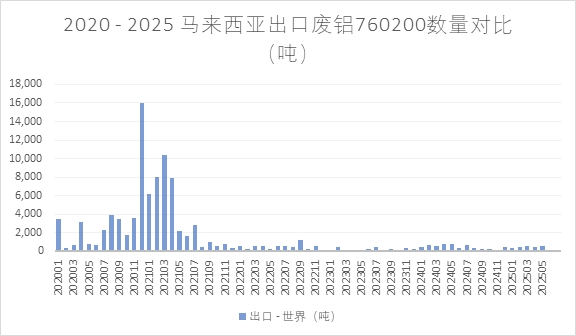

En résumé, la conjonction d'un durcissement des politiques et de risques géopolitiques, d'une demande régionale en aluminium recyclé en plein essor, d'une congestion portuaire qui s'aggrave et de barrières douanières américaines élevées a conduit le marché de la ferraille d'aluminium en Asie du Sud-Est à une forte contraction en 2025. À court terme, les négociants doivent s'adapter à une réalité « faible volume, coût élevé, rotation lente », en dirigeant principalement les exportations vers les consommateurs nationaux et intra-régionaux. Seuls des ajustements des politiques douanières extérieures, un allègement des tensions régionales et des extensions des infrastructures portuaires peuvent progressivement restaurer l'avantage comparatif de l'Asie du Sud-Est dans les exportations de ferraille d'aluminium. Source : Statistiques d'UM ComTrade sur les exportations malaisiennes de ferraille d'aluminium 760200

Source : Statistiques d'UM ComTrade sur les exportations malaisiennes de ferraille d'aluminium 760200