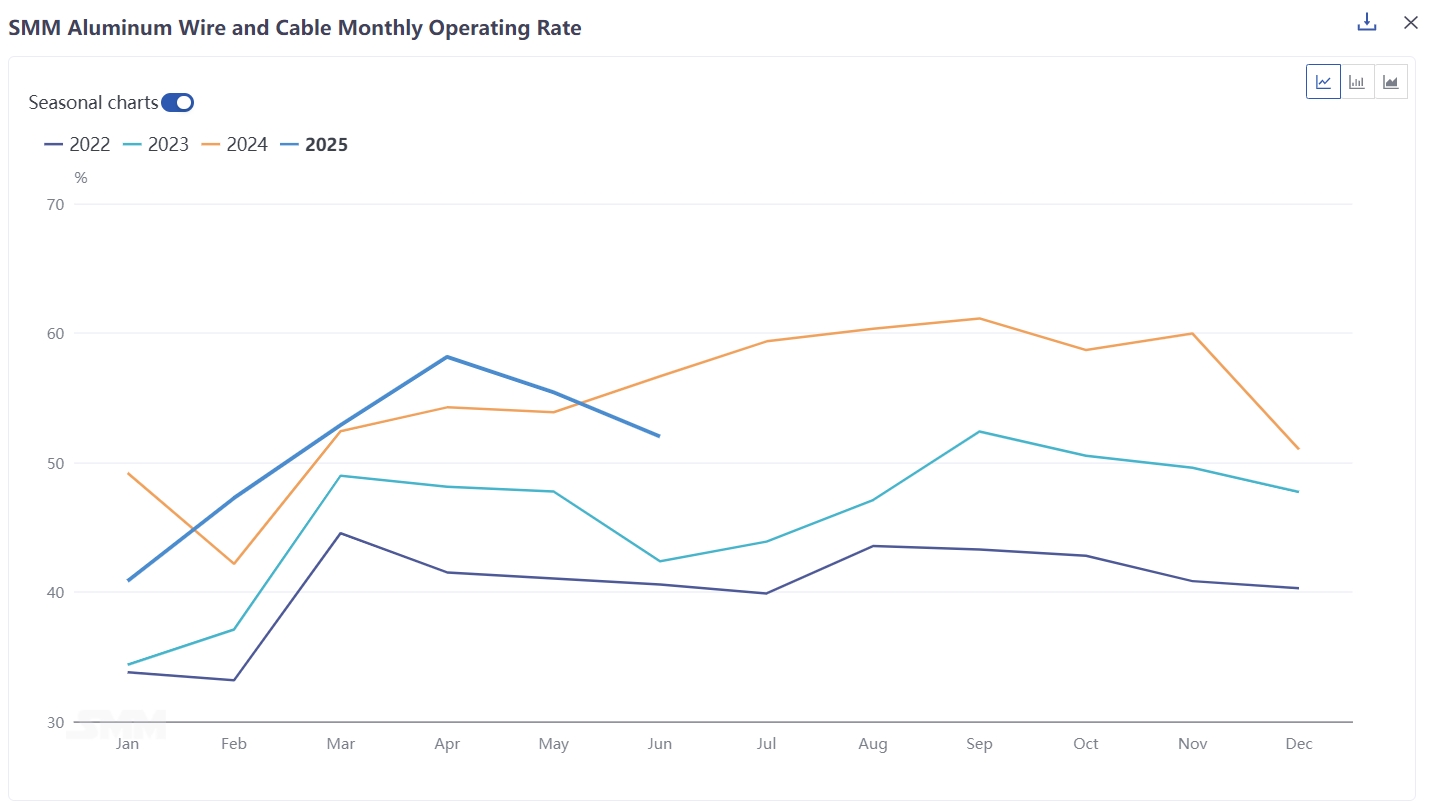

Selon les statistiques de SMM, le taux d'exploitation composite de l'industrie nationale des fils et câbles en aluminium en juin 2025 était de 52,01 %, en baisse de 3,4 % par rapport au mois précédent (MoM) par rapport à mai et de 4,65 % par rapport à juin de l'année dernière (YoY). Du point de vue de la taille des entreprises, le taux d'exploitation des grandes entreprises a diminué de 2,4 % MoM pour atteindre 68,53 %, celui des entreprises moyennes a chuté de 3,2 MoM pour atteindre 45,76 % et celui des petites entreprises a diminué de 10,2 % MoM pour atteindre 16,95 %.

Du côté des entreprises, le nombre de jours d'inventaire des matières premières était de 3,77 jours, en baisse de 3,19 jours MoM, et le nombre de jours d'inventaire des produits finis était de 4,83 jours, en baisse de 0,52 jours MoM. En juin, en raison de la fluctuation des prix de l'aluminium à des niveaux élevés et du ralentissement du rythme de retrait des marchandises terminales, les stocks de matières premières et de produits finis ont tous diminué. Pour juillet, compte tenu du ralentissement actuel de la vitesse de correspondance des commandes de State Grid, du manque de rythme de reprise clair de la demande finale et de la hausse continue des prix de l'aluminium qui supprime la volonté des entreprises de produire, il est prévu que les stocks de matières premières et de produits finis des entreprises continueront de diminuer en juillet.

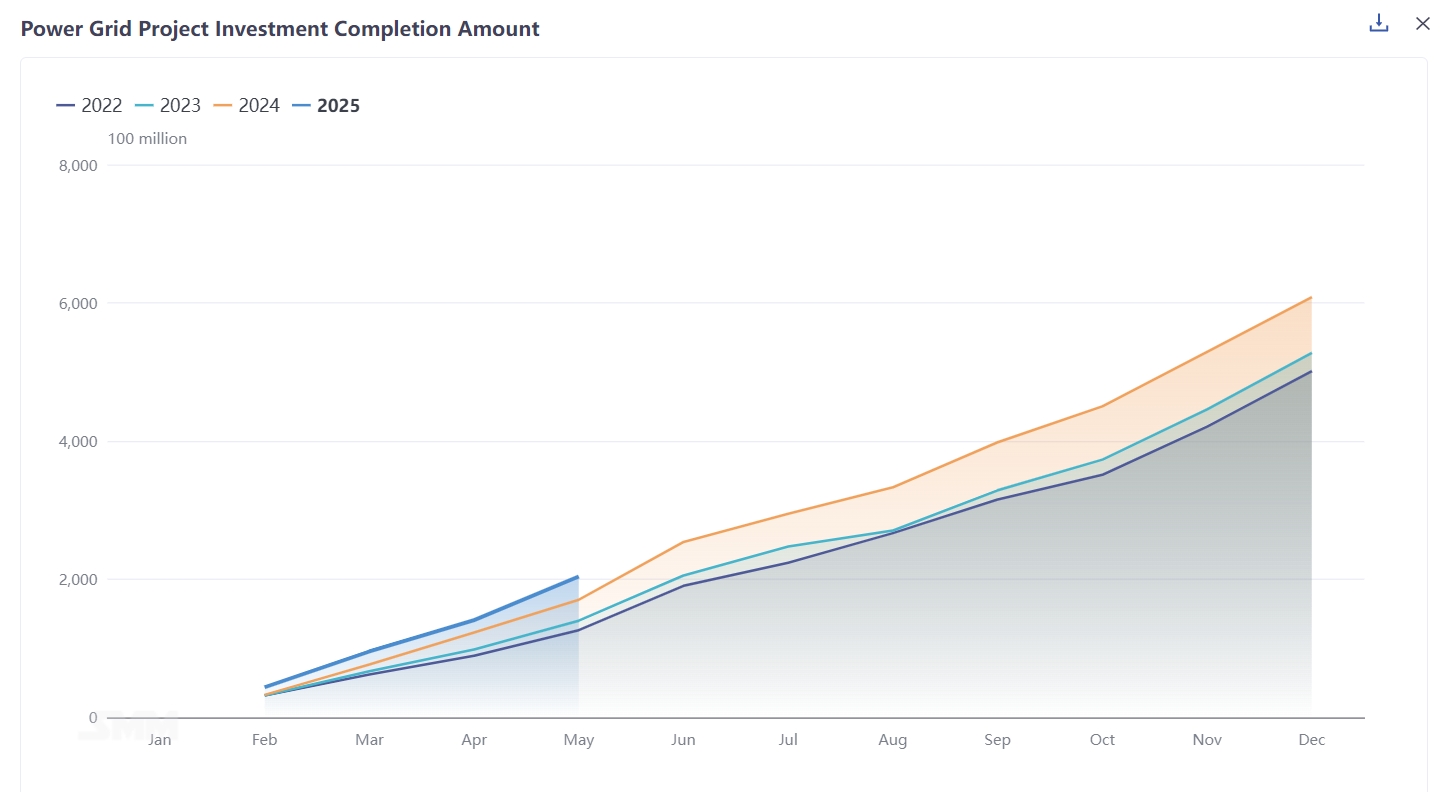

Au niveau des commandes, en ce qui concerne les investissements dans les réseaux électriques, les investissements réalisés dans les projets de réseaux électriques en mai étaient de 47,4 milliards de yuans, soit une augmentation de 14 % YoY, et les investissements réalisés dans les projets de réseaux électriques de janvier à mai étaient de 170,3 milliards de yuans, soit une augmentation de 21,6 % YoY. Les investissements dans les réseaux électriques progressent de manière ordonnée et devraient permettre d'atteindre les objectifs fixés en début d'année plus tôt que prévu. Cependant, il convient de noter que le rythme d'appel d'offres des lignes de State Grid a ralenti en juin et que les entreprises ont également besoin de temps pour digérer les commandes obtenues depuis le premier semestre. Par conséquent, il est prévu que le rythme des nouvelles commandes de State Grid continuera de ralentir à court terme. En raison de la récente approbation de deux nouvelles lignes UHV dans le secteur, il est prévu que State Grid continuera d'émettre des commandes pour les matériaux de lignes concernés après août et que les commandes de State Grid resteront importantes à moyen et long termes. En ce qui concerne les installations photovoltaïques, les nouvelles installations photovoltaïques en mai étaient de 92,92 GW, soit une augmentation de 388 % YoY, et les nouvelles installations photovoltaïques de janvier à mai étaient de 197,85 GW, soit une augmentation de 150 % YoY. En ce qui concerne les installations éoliennes, les nouvelles installations éoliennes en mai étaient de 26,32 GW, soit une augmentation de 801 % YoY, et les nouvelles installations éoliennes nationales de janvier à mai étaient de 46,28 GW, soit une augmentation de 134 % YoY. En raison de l'approche de la période de la politique « 531 » pour le photovoltaïque, il y a eu une augmentation explosive des nouvelles installations photovoltaïques à court terme. Cependant, à long terme, l'augmentation à court terme pourrait préempter la consommation du marché, et les commandes de câbles liés au photovoltaïque et à l'énergie éolienne pourraient s'affaiblir au second semestre, avec une performance des commandes inférieure à celle du premier semestre. En termes d'exportations, les données douanières montrent que les exportations chinoises de fils et câbles en aluminium ont atteint 28 800 tonnes en mai 2025, soit une augmentation de 35,2 % en glissement mensuel et de 71,4 % en glissement annuel. De janvier à mai, les exportations cumulées ont totalisé 111 600 tonnes, soit une augmentation de 26,5 % par rapport aux 88 200 tonnes de la même période en 2024. Du point de vue de la structure des produits, les exportations de câbles d'acier à cœur en aluminium ont atteint 16 400 tonnes, soit une augmentation de 5,8 % en glissement mensuel, tandis que les exportations de câbles en aluminium ont atteint 11 200 tonnes, soit une augmentation de 112 % en glissement mensuel, représentant seulement 27,3 % du total. Du point de vue de la structure des produits, la demande de construction de réseaux électriques à l'étranger reste stable, l'augmentation concernant principalement les câbles en aluminium. Dans le même temps, en raison de facteurs liés à la guerre, le volume d'exportations du Pakistan a considérablement augmenté, stimulant les exportations nationales de fils en aluminium. Compte tenu de la situation macroéconomique et de la demande à l'étranger, il est prévu que les exportations de fils et câbles en aluminium seront plus élevées que celles de la même période des années précédentes.

SMM estime que le taux d'exploitation de l'industrie des fils et câbles en aluminium a toujours une tendance à la baisse à court terme. Cependant, en raison des commandes en retard détenues par les entreprises, la marge de baisse des taux d'exploitation est relativement limitée. Malgré le passage de l'industrie à un cycle de ralentissement de la prise en charge des marchandises terminales, les entreprises leaders peuvent toujours maintenir des opérations stables en raison de la demande rigide, tandis que les petites et moyennes entreprises manquent toujours de volonté d'exploiter en raison de la faiblesse des profits, ce qui entraîne une baisse de la tendance du taux d'exploitation de l'industrie. SMM prévoit que, compte tenu de l'avancement des projets de réseaux électriques cette année, les commandes de projets de très haute tension et de transport et de transformation d'énergie devraient entrer dans une phase de prise en charge accélérée des marchandises en août. Le taux d'exploitation de l'industrie aura toujours un soutien de fond au second semestre. Par conséquent, il est prévu que le taux d'exploitation de l'industrie restera faible à court terme, en attendant toujours l'arrivée du prochain cycle.

![[SMM Aluminum Flash News] La fonderie de Tiwai face à un risque de grève alors que les négociations passent en médiation](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)

![[SMM Aluminum Flash News] Nexans acquiert Republic Wire pour renforcer son activité câbles en Amérique du Nord](https://imgqn.smm.cn/usercenter/WOsGj20251217171651.jpg)