》Consultez les prix, les données et l'analyse de marché des produits de cobalt et de lithium de SMM

Actualités SMM du 9 juillet :

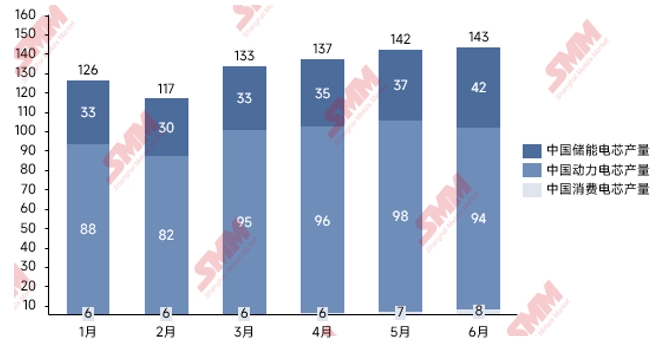

De janvier à février 2025, sous l'influence des vacances du Nouvel An chinois, la demande du marché d'utilisation finale a montré une faiblesse et le calendrier de production des cellules de batterie est resté à un niveau bas. Après l'entrée en mars, le marché s'est progressivement rétabli, avec une augmentation de 14,3 % en glissement mensuel de la production des cellules de batterie, montrant des signes de reprise. Cependant, d'avril à mai, en raison de l'effet retardé de la hausse des prix des matériaux d'anode à une période antérieure, le taux de croissance des calendriers de production des entreprises de batteries au lithium a ralenti. En juin, affecté par des facteurs défavorables tels que l'annulation de la politique d'allocation obligatoire du stockage d'énergie, le taux de croissance des calendriers de production des cellules de batterie a encore diminué.Dans l'ensemble, le taux de croissance du développement des cellules de batterie au premier trimestre de 2025 a été inférieur aux attentes.

Graphique : Production mensuelle de batteries au lithium en Chine de janvier à juin 2025 (Unité : GWh)

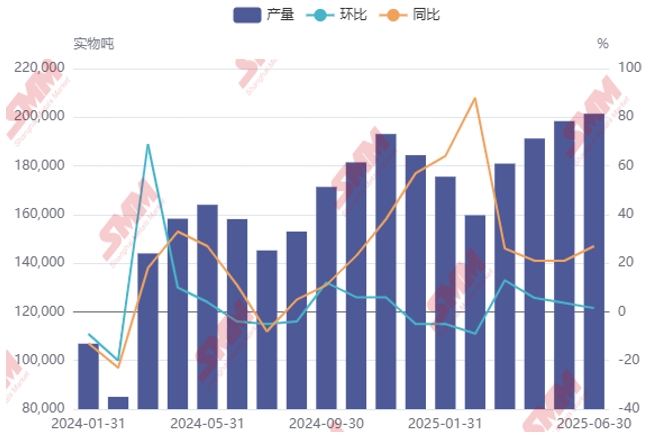

Selon les statistiques de SMM, au premier semestre de 2025, laproduction de matériaux d'anode en graphite naturel en Chine a atteint 1,107 million de tonnes, affichant une augmentation en glissement annuel de36 %. Au début de l'année, affectée par la forte augmentation des coûts et la compression importante des marges de profit, l'enthousiasme de production des entreprises d'anode a été faible ; cependant, à mesure que les pressions sur les coûts se sont atténuées, des incertitudes telles que les relations commerciales internationales ont suivi, entraînant un taux de croissance des calendriers de production en amont et en aval de la chaîne d'approvisionnement inférieur aux attentes, posant de nouveaux défis à la reprise de l'industrie.

Au premier semestre de 2025, laproduction d'anode en graphite artificiel en Chine a atteint 1,01 million de tonnes, affichant une augmentation en glissement annuel de36 %, représentant91,2 % de la production totale d'anode en graphite.

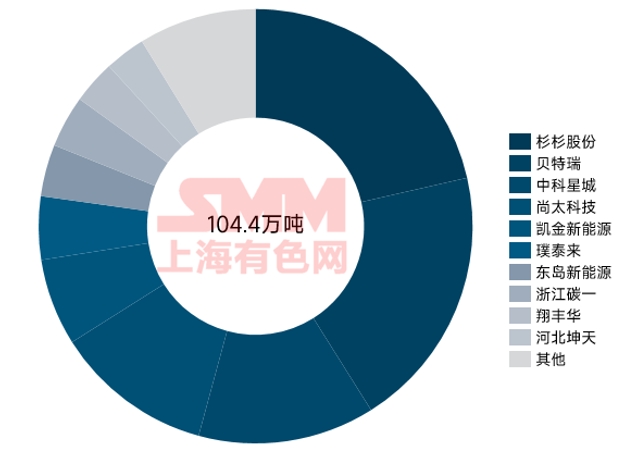

Il est à noter queShanshan Co., Ltd. a également conservé sa première place dans la production d'anode en graphite artificiel en 2024, avec une part de marché d'environ 21 %.

Graphique : Production de matériaux d'anode en Chine de 2024 à 2025 (Unité : 10 000 tonnes)

Au premier semestre de 2025,Shanshan Technology a réalisé des performances exceptionnelles dans le domaine du graphite artificiel, avec des livraisons classées en tête de l'industrie, représentant 21 % des livraisons totales de l'industrie des anodes. BTR a suivi de près, conservant une forte dynamique dans les livraisons de graphite artificiel. Face à la dynamique de l'industrie,Hunan Zhongke Shinzoom Co., Ltd., Shangtai Technology et Kaijin New Energy ont saisi avec précision les tendances du marché et ont considérablement amélioré leurs parts de marché par rapport à la même période de l'année dernière en ajustant raisonnablement leurs plans de production et leurs rythmes de livraison. Il est à noter queJiangxi Zichen, bien qu'ayant connu une légère baisse dans ses classements de production et de vente, a montré une tendance à l'amélioration dans son activité globale d'anodes et a réalisé une amélioration constante de sa qualité opérationnelle en optimisant et en ajustant sa base de clients.

Graphique : Livraisons de matériaux d'anodes en graphite artificiel en Chine au premier semestre 2025 (Unité : 10 000 tonnes métriques)

En résumé, le marché des matériaux d'anodes au premier semestre 2025 a été profondément confronté à de multiples défis. Sous la double contrainte de la réduction continue des marges de profit et de l'insuffisance de la dynamique de croissance de la demande finale, la production et les livraisons de l'industrie ont été inférieures aux niveaux attendus. Envisageant le second semestre, avec l'approche de la saison de consommation de pointe pour les VNE à l'aval et la libération progressive des installations dans les projets de stockage d'énergie, la demande en matériaux d'anodes devrait connaître une amélioration substantielle. Du côté des coûts, les facteurs temporaires qui avaient auparavant fait grimper les prix des matières premières ont progressivement disparu, et les prix des matières premières clés telles que le coke de pétrole à faible teneur en soufre et le coke en aiguilles sont revenus dans des gammes rationnelles, ce qui allégera la pression des coûts pour les producteurs de matériaux d'anodes. Dans ce contexte, l'élasticité des profits des producteurs devrait se rétablir, et l'espace de rentabilité de l'industrie devrait progressivement s'élargir. Combinant les avantages doubles de la reprise de la demande et de l'optimisation des coûts, le marché des matériaux d'anodes au second semestre 2025 devrait sortir du schéma morose du premier semestre, et l'espace de développement global de l'industrie mérite d'être attendu avec intérêt.

Équipe de recherche sur les nouvelles énergies de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

![Les prix des produits à base de cobalt sont restés globalement stables tandis que les cotations du cobalt raffiné et du sulfate de cobalt ont continué de fléchir : où se situe le point de retournement ? [Revue hebdomadaire]](https://imgqn.smm.cn/usercenter/BQoXd20251217171731.jpg)

![Résumé complet SMM des données d'importation et d'exportation de mars 2026 [Données SMM]](https://imgqn.smm.cn/usercenter/EFLYr20251217171714.jpeg)